要旨

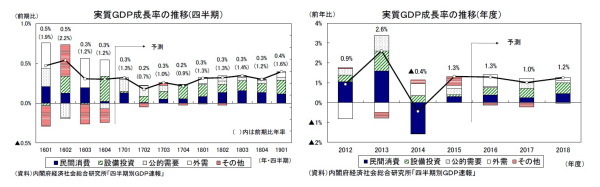

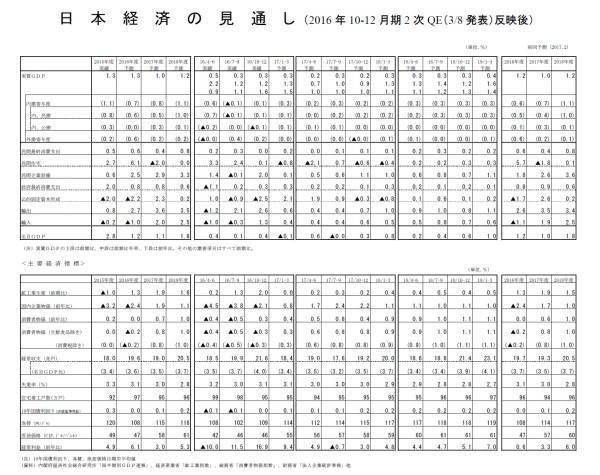

<実質成長率:2016年度1.3%、2017年度1.0%、2018年度1.2%を予想>

- 2016年10-12月期の実質GDP(2次速報値)は設備投資の上方修正などから1次速報の前期比0.2%(年率1.0%)から前期比0.3%(年率1.2%)へと上方修正された。

- GDP2次速報の結果を受けて、2月に発表した経済見通しの改定を行った。実質GDP成長率は2016年度が1.3%、2017年度が1.0%、2018年度が1.2%と予想する。2016年10-12月期の実績値の上方修正を受けて、2016年度の見通しを0.1%上方修正した。

- 2017年度は企業収益の増加に伴い設備投資は回復するが、春闘賃上げ率が前年を下回る中、物価上昇率が高まり実質所得が下押しされるため、民間消費は停滞色を強める可能性が高い。2017年度中は年率1%前後の成長にとどまるだろう。

- 2018年度は輸出、設備投資の回復が続く中、企業部門の改善が家計部門に波及し賃金上昇率が高まることから民間消費が持ち直し、成長率は年率1%台半ばまで高まるだろう。

- 消費者物価上昇率(生鮮食品を除く総合)は、2017年度に0%台後半まで伸びを高めた後、需給バランスの改善が見込まれる2018年度には1%台となるが、物価安定の目標である2%に達することは難しい。年度ベースでは2016年度が▲0.2%、2017年度が0.8%、2018年度が1.0%と予想する。

2016年10-12月期は前期比年率1.2%へ上方修正

3/8に内閣府が公表した2016年10-12月期の実質GDP(2次速報値)は前期比0.3%(年率1.2%)となり、1次速報の前期比0.2%(年率1.0%)から上方修正された。

公的固定資本形成が1次速報の前期比▲1.8%から同▲2.5%へ下方修正され、10-12月期の法人企業統計の結果が反映されたことにより、民間在庫変動も下方修正された(1次速報:前期比・寄与度▲0.1%→同▲0.2%)が、設備投資が前期比0.9%から同2.0%へと大幅に上方修正されたため、実質GDP全体では若干の上方修正となった。

2016年10-12月期の国内需要は前期比▲0.0%から同0.1%へと上方修正されたが、7-9月期の前期比▲0.1%と合わせてみれば横ばい圏の動きが続いており、2016年後半の経済成長のほとんどが外需によるものであることは1次速報時点と変わらない。その一方で、経済成長率が1年にわたってゼロ%台半ばから後半とされる潜在成長率を上回り続けたことは景気の安定感を示すものとして一定の評価ができる。

また、民間在庫変動は1次速報の+5,204億円から▲1,077億円へと符号が逆転した。GDP統計の民間在庫変動がマイナスとなったのは2014年10-12月期以来、8四半期ぶりとなる。すでに鉱工業指数では製造業の在庫調整が大きく進捗していることが明らかとなっていたが、原材料、仕掛品、流通品も含めた民間在庫がフローベースで減少に転じたことは、在庫調整圧力の弱まりを示すものとして前向きに捉えることができるだろう。

◆企業部門の改善が鮮明に

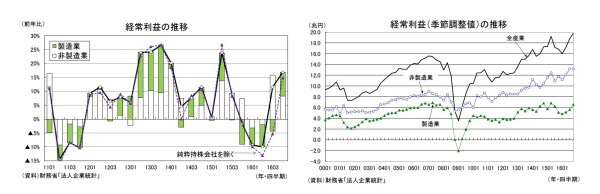

3/1に財務省から公表された法人企業統計では、2016年10-12月期の経常利益(金融業、保険業を除く全産業)が前年比16.9%と2四半期連続の増加となり、7-9月期の同11.5%から伸びを高めた。非製造業が前年比12.5%(7-9月期:同24.5%)と2四半期連続で増加したことに加え、製造業が前年比25.4%(7-9月期:同▲12.2%)と6四半期ぶりの増加となった。

経常利益は2四半期連続で二桁の伸びとなったが、7-9月期は純粋持株会社の経常利益が子会社からの受取配当の急増という特殊要因で前年比858.9%となったことにより大きく押し上げられていた。純粋持株会社を除いた経常利益は7-9月期が前年比▲5.3%(非製造業は同▲1.4%)、10-12月期が同14.8%(非製造業は同9.0%)となる。10-12月期の経常利益は実態としては表面的な数字以上のV字回復とみることができる。

季節調整済の経常利益は19.8兆円となり、過去最高だった15年4-6月期の19.3兆円を上回った。製造業はリーマン・ショック前のピーク時(07年4-6月期)の水準をやや下回っているが、非製造業は2016年7-9月期に続き過去最高水準を更新した。

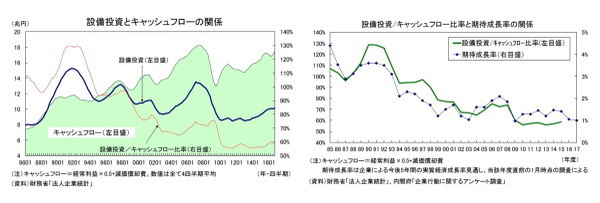

法人企業統計の設備投資(ソフトウェアを含む)は前年比3.8%(7-9月期:同▲1.3%)と2四半期ぶりの増加となった。製造業(7-9月期:前年比▲1.4%→10-12月期:同7.4%)が2四半期ぶり、非製造業(7-9月期:前年比▲1.3%→10-12月期:同1.9%)が3四半期ぶりに増加した。

円高や新興国経済の減速に伴い2016年前半の企業収益は大きく悪化したが、円高一巡や世界的な製造業サイクルの改善を受けて、年末にかけて急回復を見せた。設備投資は企業収益の悪化を受けて2016年7-9月期には14四半期ぶりの減少となったが、10-12月期には早くも増加に転じた。

ただし、企業の設備投資意欲を示す「設備投資/キャッシュフロー比率」は依然として50%台の低水準にとどまっている。内閣府から公表された「企業行動に関するアンケート調査(2016年度)」では、企業の今後5年間の実質経済成長率の見通し(いわゆる期待成長率)は前年度の1.1%から0.1ポイント低下し1.0%となった。

このため、企業の投資意欲が大きく高まることは期待できないが、企業収益の増加に伴う潤沢なキャッシュフローを背景に設備投資は持ち直しの動きが明確となることが予想される。

実質成長率は2016年度1.3%、2017年度1.0%、2018年度1.2%

◆2016年度の成長率見通しを上方修正

2016年10-12月期のGDP2次速報を受けて、2/14に発表した経済見通しを改定した。実質GDP成長率は2016年度が1.3%、2017年度が1.0%、2018年度が1.2%と予想する(2/14時点ではそれぞれ1.2%、1.0%、1.2%)。2016年10-12月期の実績値の上方修正を反映し、2016年度の成長率見通しを0.1%上方修正した。2017、2018年度は変更していない。

2016年10-12月期は輸出、設備投資が大幅に増加したことから4四半期連続のプラス成長となったが、家計部門は消費(前期比0.0%)、住宅(前期比0.1%)ともに前期比ほぼ横ばいにとどまり停滞色を強めている。

2017年1-3月期は輸出、設備投資は前期の反動で伸びが大きく低下する一方、2016年度第2次補正予算の顕在化から公的固定資本形成が増加に転じ、雇用所得環境の改善が続く中、生鮮野菜の値上がりが一服していることもあり、民間消費も増加する可能性が高い。2017年1-3月期の実質GDPは前期比年率1.3%と2016年10-12月期の同1.2%とほぼ同じ伸びとなるだろう。

2017年度に入ると企業収益の回復を受けて設備投資が持ち直す一方、物価上昇に伴う実質所得の低下を主因として民間消費が低迷するため、前期比年率1%前後の成長にとどまることが予想される。2018年度は前年度の企業収益回復、物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回り民間消費の伸びが高まることなどから、前期比年率1%台半ばまで成長率が高まるだろう。

◆厳しさを増す家計部門

ここにきて企業部門の改善傾向が明確となる一方、家計部門は厳しさを増している。2016年末にかけて家計の実質購買力を大きく下押しした生鮮野菜の価格高騰は一段落したが、ガソリン、灯油価格の大幅上昇を主因として消費者物価上昇率(生鮮食品を除く総合)は2017年1月に13ヵ月ぶりのプラスとなり、今後伸びが加速することが確実となっている。

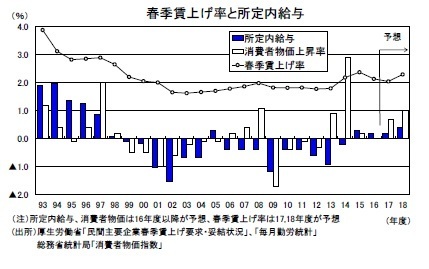

こうした中、名目賃金の伸び悩みが続けば、実質賃金の伸びが大きく低下してしまうが、2017年度の春闘賃上げ率は2年連続で前年度を下回る公算が大きくなっている。

労務行政研究所「賃上げに関するアンケート調査」によれば、2017年度の賃上げ見通し(対象は労・使の当事者および労働経済分野の専門家約500人)は平均で2.00%となり前年度を0.12ポイント下回った。

厚生労働省が集計している主要企業の賃上げ実績(「民間主要企業春季賃上げ要求・妥結状況について」)は同調査の見通しを若干上回る傾向があるが、前年度からの変化の方向は概ね一致しているため、2017年度の春闘賃上げ率は前年度を下回ることが見込まれる。

今回の見通しでは、2017、2018年度の春闘賃上げ率をそれぞれ2.05%、2.30%と想定した(2016年度実績は2.14%)。

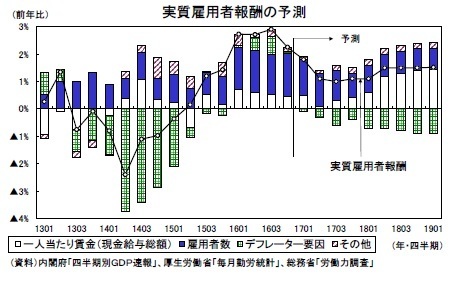

2017年度は物価が上昇に転じる中で、春闘賃上げ率の低下を反映し名目賃金が伸び悩むため実質賃金の伸びは大きく低下することが予想される。企業の人手不足感が引き続き強いことから雇用者数は増加を続けるものの、2017年度の実質雇用者報酬は2016年度の前年比2.4%から同1.1%へと伸びが大きく低下するだろう。

2018年度は物価上昇率がさらに高まるが、円安や海外経済の回復を追い風とした企業業績の改善、2017年度の物価上昇を受けて名目賃金は所定内給与、特別給与(ボーナス)ともに増加幅が拡大し、実質雇用者報酬は前年比1.5%へと伸びが高まると予想する。

民間消費は実質雇用者報酬に連動する形で2017年度中は前期比で横ばい圏の動きを続けた後、2018年度に入ってから徐々に伸びを高めるだろう。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)上昇率は、原油価格の上昇に伴うガソリン、灯油の大幅上昇などから2017年1月に前年比0.1%と13ヵ月ぶりのプラスとなった。電気代、ガス代は前年比で下落が続いているが、原油価格の上昇が遅れて反映されることにより今後値上げのペースが加速することが見込まれる。

エネルギー価格は2017年2月にプラスに転じた後、2017年度入り後にはコアCPI上昇率の押し上げ寄与が0.3%程度まで拡大するだろう。また、既往の円高による物価下押し圧力は残っているものの、足もとのドル円レートはすでに前年とほぼ同水準となっており、夏頃からは円安が物価の押し上げ要因となる公算が大きい。

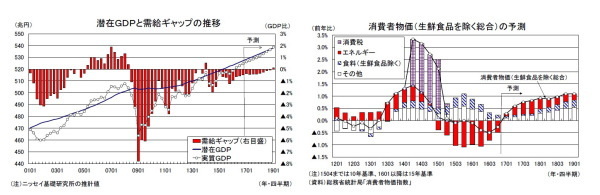

一方、当研究所では足もとの潜在成長率を0%台後半と推計しているが、2017年度中は年率1%前後の成長が続くため、需給バランスの改善はいったん足踏みとなる可能性が高い。需給バランスが改善に向かうのは成長率が年率1%台半ばまで高まる2018年度に入ってからとなろう。今回の見通しにおける実質GDP成長率の予測をもとにすれば、需給ギャップがプラスに転じるのは予測期間末の2019年1-3月期となるとなる。

コアCPI上昇率は2017年1-3月期に7四半期ぶりにプラスとなった後、原油高に円安による押し上げが加わることにより2017年度には0%台後半まで伸びが高まるだろう。ただし、需給バランスの改善による物価押し上げ圧力は当面限定的にとどまり、コアCPI上昇率が1%台となるのは需給バランスの改善が明確となる2018年度半ば頃となるだろう。

コアCPI上昇率は2016年度が前年比▲0.2%、2017年度が同0.8%、2018年度が同1.0%と予想する。上昇率は徐々に高まるが、2018年度中に日本銀行が目標としている2%に達することは難しいだろう。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し(17年2月)

・

家計調査17年1月~ヘッドラインは弱いが、実態は持ち直しの兆し

・

消費者物価(全国17年1月)~コアCPI上昇率は15年12月以来のプラス

・

法人企業統計16年10-12月期~10-12月期の成長率は上方修正へ

・

鉱工業生産17年1月~1-3月期の生産は前期から大きく減速する見込み