結果の概要:雇用者増加数は市場予想を上回り、2ヵ月連続で20万人超

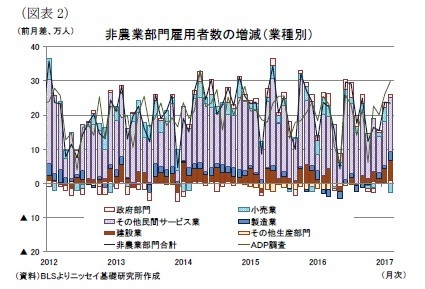

3月10日、米国労働省(BLS)は2月の雇用統計を公表した。非農業部門雇用者数は、前月対比で23.5万人の増加(1)(前月改定値:+23.8万人)となり、上方修正された前月からは伸びが鈍化したものの、市場予想の+20.0万人(Bloomberg集計の中央値、以下同様)を上回り、2ヵ月連続で20万人超の大幅な増加となった(後掲図表2参照)。

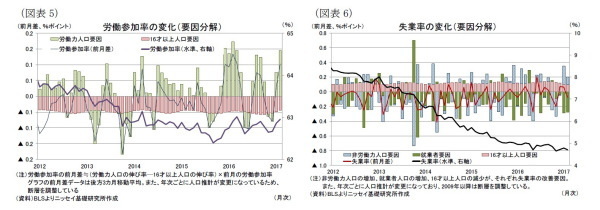

失業率は4.7%(前月:4.8%、市場予想:4.7%)とこちらは前月から低下、市場予想に一致した(後掲図表6参照)。一方、労働参加率(2)は63.0%(前月:62.9%)と、こちらは3ヵ月連続の改善となった(後掲図表5参照)。

---------------------------------

(1)季節調整済の数値。以下、特に断りがない限り、季節調整済の数値を記載している。

(2)労働参加率は、生産年齢人口(16歳以上の人口)に対する労働力人口(就業者数と失業者数を合計したもの)の比率。

---------------------------------

結果の評価:全般的に改善。文句の付け様のない結果で3月利上げは確実

◆(経済概況)10-12月期の成長率は前期から伸びが鈍化

2月の非農業部門雇用者数が2ヵ月連続で20万人超となった結果、12-2月の月間平均増加数は+20.9万人と、9-11月の同+17.9万人から加速した。労働市場が完全雇用に近づく中で20万人超のペースを維持するのは難しいと考えていたが、2月の気温が観測史上2番目に高かったことが建設労働者の大幅な増加などに影響したようだ、いずれにせよ、足元で雇用増加ペースが加速していることは間違いない。

一方、家計調査も失業率、労働参加率が前月から改善しており、事業所調査と併せて労働需給の改善を示す結果となった。

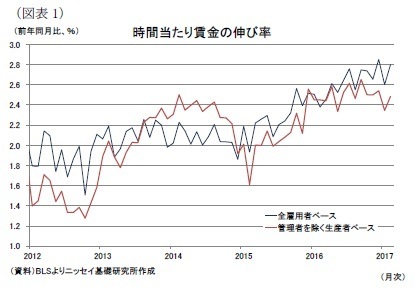

また、1月に予想外の伸び鈍化となった時間当たり賃金(全雇用者ベース)も、2月は前月比+0.2%(前月改定値:+0.2%、市場予想:+0.3%)と上方修正された前月に一致した。さらに、前年同月比は+2.8%(前月改定値:+2.6%、市場予想:+2.8%)と、上方修正された前月から加速しており、賃金も明確に回復した(図表1)。

このようにみると、雇用増加ペースの加速に留まらず、失業率、賃金全てが前月から改善しており、文句の付け様のない結果であったと言える。

金融市場では既に、FRBによる3月の政策金利引き上げがほぼ織込まれているが、2月の雇用統計を受けて、3月利上げは確実だろう。

事業所調査の詳細:建設業をはじめ広範な業種で雇用が増加

事業所調査のうち、非農業部門雇用増の内訳は、民間サービス部門が前月比+13.2万人(前月:+16.7万人)となった(図表2)。

サービス部門の中では、小売業は前月比▲2.6万人(前月:+4.0万人)と前月から減少したものの、専門・ビジネスサービスが+3.7万人(前月:+4.6万人)と底堅い伸びとなったほか、医療サービスが前月比+2.7万人(前月:+1.2万人)と前月から伸びが加速した。

財生産部門は、前月比+9.5万人(前月:+5.4万人)と前月から伸びが加速し、00年3月(+9.6万人)に次ぐ増加となった。製造業が+2.8万人(前月:+1.1万人)と3ヵ月連続で増加したほか、建設業が+5.8万人(前月:+4.0万人)と、07年3月(+8.0万人)以来の伸びとなった。建設業の伸びは天候要因が影響した可能性が高い。

政府部門は、前月比+0.8万人(前月:+1.7万人)と前月から伸びが鈍化した。内訳をみると、連邦政府が+0.2万人(前月:+0.4万人)となったほか、州・地方政府が+0.6万人(前月:+1.3万人)といずれも前月から伸びが鈍化した。

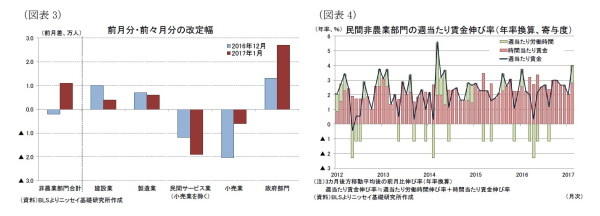

前月(1月)と前々月(12月)の雇用増(改定値)は、前月が+23.8万人(改定前:+22.7万人)と+1.1万人上方修正された一方、前々月が+15.5万人(改定前:+15.7万人)とこちらは▲0.2万人下方修正された。この結果、2ヵ月合計の修正幅は+0.9万人の上方修正となった(図表3)。

なお、BLSの公表に先立って3月8日に発表されたADP社の推計は、非農業部門(政府部門除く)の雇用増が前月比+29.8万人(前月改定値:+26.1万人、市場予想:+18.7万人)と、14年4月(+33.1万人)に次ぐ水準となり、前月、市場予想を大幅に上回った。前月から小幅に伸びが鈍化した雇用統計とは異なる動きとなったものの、水準は両者ともに20万人超となっており、整合的な結果と言える。

2月の賃金・労働時間(全雇用者ベース)は、民間平均の時間当たり賃金が26.09ドル(前月:26.03ドル)となり、前月から+6セント増加した。一方、週当たり労働時間は34.4時間(前月:34.4時間)とこちらは前月から横這いとなった。その結果、週当たり賃金は897.50ドル(前月:895.43ドル)と前月から増加した(図表4)。

家計調査の詳細:労働参加率が3ヵ月連続で改善

家計調査のうち、2月の労働力人口は前月対比で+34.0万人(前月:+58.4万人(3))と、前月から伸びが鈍化したものの、3ヵ月連続の増加となった。内訳を見ると、就業者数は+44.7万人(前月:+45.7万人)と前月と同程度の伸びとなった一方、失業者数が▲10.7万人(前月: +12.7万人)と前月から減少したことが大きい。一方、非労働力人口は▲17.6万人(前月:▲41.3万人)と、2ヵ月連続で減少した。この結果、労働参加率は63.0%(前月:62.9%)と3ヵ月連続の改善となった(図表5)。

失業率は、4.7%と4ヵ月ぶりの低下となった。12月と1月も失業率こそ上昇したものの、労働参加率が改善が続いていたことから、必ずしも、労働需給の悪化を示していなかったが、2月は失業率と労働参加率ともに改善していることから、労働需給の改善が本格化していると考えられる(図表6)。

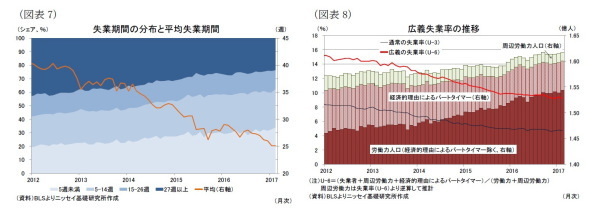

次に、2月の長期失業者数(27週以上の失業者人数)は、180.1万人(前月:185.0万人)となり、前月対比では▲4.9万人(前月:+1.9万人)と前月から減少した。この結果、長期失業者の失業者全体に占めるシェアは23.8%(前月:24.4%)とこちらも前月から低下した。一方、平均失業期間は25.1週(前月:25.1週)とこちらは前月から横這いとなった(図表7)。

最後に、周辺労働力人口(172.3万人)(4)や、経済的理由によるパートタイマー(570.4万人)も考慮した広義の失業率(U-6)(5)をみると、2月は9.2%(前月:9.4%)と前月から▲0.2%ポイント低下した(図表8)。この結果、通常の失業率(U-3)と広義の失業率(U-6)の差は4.5%ポイント(前月:4.6%ポイント)と、前月から▲0.1%ポイント縮小した。

---------------------------------

(3)前月値は17年の人口推計変更に伴う16年との断層を調整した後の数値。

(4)周辺労働力とは、職に就いておらず、過去4週間では求職活動もしていないが、過去12カ月の間には求職活動をしたことがあり、働くことが可能で、また、働きたいと考えている者。

(5)U-6は、失業者に周辺労働力と経済的理由によりパートタイムで働いている者を加えたものを労働力人口と周辺労働力人口の和で除したもの。つまり、U-6=(失業者+周辺労働力人口+経済的理由によるパートタイマー)/(労働力人口+周辺労働力人口)。

---------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

米国経済の見通し-経済への影響が大きいトランプ政権の経済政策は依然として視界不良

・

完全雇用に近づく米労働市場-トランプ大統領が掲げる25百万人雇用増加は可能か。

・

トランプ政権が発足-選挙公約から政策の軌道修正は不可避

・

トランプ政権が舵を取る米国経済-議会との協調体制が、成功のカギか

・

【1月米雇用統計】賃金上昇率は予想外に低下も、大幅な雇用増加、労働参加率の改善と好調な結果。