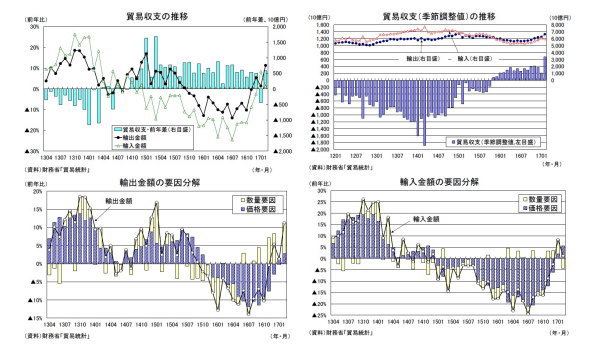

貿易黒字が急拡大

財務省が3月22日に公表した貿易統計によると、17年2月の貿易収支は8,134億円と2ヵ月ぶりの黒字となり、ほぼ事前の市場予想(QUICK集計:8,591億円、当社予想は6,664億円)通りの結果となった。輸出が前年比11.3%(1月:同1.3%)と前月から伸びを大きく高める一方、輸入の伸びが1月の前年比8.4%から同1.2%へと低下したため、貿易収支は前年に比べ5,779億円の大幅改善となった。

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比8.3%(1月:同▲0.3%)、輸出価格が前年比2.8%(1月:同1.6%)、輸入の内訳は、輸入数量が前年比▲4.3%(1月:同6.3%)、輸入価格が前年比5.7%(1月:同1.9%)であった。

季節調整済の貿易収支は6,803億円の黒字となり、1月の2,040億円から黒字幅が大きく拡大した。輸出が前月比6.1%(1月:同1.1%)の高い伸びとなる一方、輸入が前月比▲1.6%(1月:同4.1%)が6ヵ月ぶりに減少した。

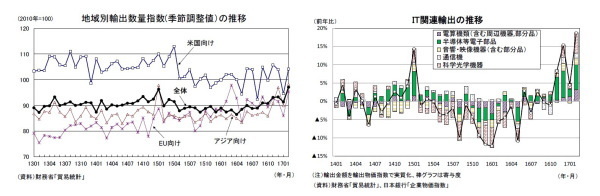

アジア向け、IT関連輸出が好調

2月の輸出数量指数を地域別に見ると、米国向けが前年比2.2%(1月:同▲5.1%)、EU向けが前年比4.9%(1月:同▲2.7%)、アジア向けが前年比16.0%(1月:同4.2%)となった。

季節調整値(当研究所による試算値)では、米国向けが前月比10.2%(1月:同▲9.1%)、EU向けが前月比10.8%(1月:同▲6.1%)、アジア向けが前月比9.3%(1月:同▲7.3%)、全体では前月比6.3%(1月:同▲2.1%)となった。

2月は主要3地域向けの輸出がいずれも高い伸びとなったが、中華圏の春節の時期が昨年とずれていることにより、1月は弱め、2月は強めの数字となっており(当研究所の季節調整値は春節の影響が除去されていない)、基調判断をする上では1、2月を均してみる必要がある。17年1、2月の平均を16年10-12月期と比較すると、米国向けが▲3.7%、EU向けが▲0.6%低くなっているのに対し、アジア向けは3.1%高くなっており、アジア向けの好調が目立っている(輸出数量全体では1、2月平均が10-12月期を2.0%上回る)。

商品別には、16年後半の輸出を大きく押し上げた自動車、IT関連のうち、自動車は米国向け、中国向けが前年比でマイナス(台数ベース)となるなど、伸びが頭打ちとなっているが、IT関連輸出(電算機類、半導体等電子部品、音響・映像機器、通信機、科学光学機器の合計)は伸びが加速している。輸出はアジア向け、IT関連を中心に好調を維持している。

なお、2月の貿易黒字(季節調整値)は15年11月に黒字転換して以降では最高の水準となったが、春節の影響で輸出とは逆に輸入は1月が強め、2月が弱めで、黒字幅は実勢に比べて1月が過小、2月が過大となっている可能性が高い。3月は輸出の伸びが低下する一方、輸入が増加に転じることから貿易黒字の水準は16年末頃の4,000億円前後まで切り下がることが見込まれる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し~16年10-12月期GDP2次速報後改定

・

消費者物価(全国17年1月)~コアCPI上昇率は15年12月以来のプラス

・

家計調査17年1月~ヘッドラインは弱いが、実態は持ち直しの兆し

・

鉱工業生産17年1月~1-3月期の生産は前期から大きく減速する見込み

・

法人企業統計16年10-12月期~企業収益の急回復を受けて設備投資も持ち直し、10-12月期の成長率は上方修正へ