「景気の総括判断を一歩前進させた」-。これは4/27、日銀金融政策決定会合後の黒田総裁発言だ。しかし物価2%の目標に対しては、2018年度に達成するものの、安定するのはその先、とした従前通りの認識であり、2018/4/8の総裁任期迄にデフレ脱却を実現するのは相当厳しそうだ。

次の一手を催促されはじめた日銀

4/27公表の“経済・物価情勢の展望(2017年4月)”によると、日本経済の見通しに対する上下振れ要因として海外経済の不確実性を挙げている。(1)米国の経済政策運営、(2)英EU離脱交渉、そして(3)地政学的リスク、の3つである。言わずもがな、の感だが筆者が気になったの一点。以前は物価上昇を阻む理由に“原油下落”としていたにも関わらず、今回は多くを触れず、「足元の物価上昇率が弱いのは、主として携帯電話機や通話料の値下げ」としている点だ。3月下旬以降、原油価格は上昇。資源エネルギー庁は4/26に“店頭レギュラーガソリンの全国平均価格は前週比2か月ぶりに値下がり”と発表したが、価格水準は1年半ぶりの高値圏だ。そして今回は携帯電話機や通話料の値下げを理由としている……。

一体、デフレ脱却を阻むものは何なのだろうか。ここにきて現日銀施策に対する疑念も浮上し始めた。一例としては4/19に自民党・行政改革推進本部が政府に対し、日銀が将来的に金融緩和を手仕舞いする「出口戦略」を進める場合に備えた対応を検討すべきだと提言したことが挙げられる。日銀が長期国債等の金融資産を購入継続することで日銀のバランスシートが膨張し、債務超過に陥る事態も想定すべき、との提言内容だ。対して黒田総裁は4/27に「具体的議論は時期尚早」と述べたが、これは日銀に対する信認低下への抗弁とも言えよう。2016/9月に長短金利操作を導入して早、8カ月が経過し、次回日銀会合は6/16。目標とする2%に向けた物価上昇の足取りが鈍いことを考えれば、金融引き締め観測の後退と相まって期間的には何らかの変化、次の一手を日銀に催促(円高攻め)する局面かもしれない。

5月GW期間のドル円焦点

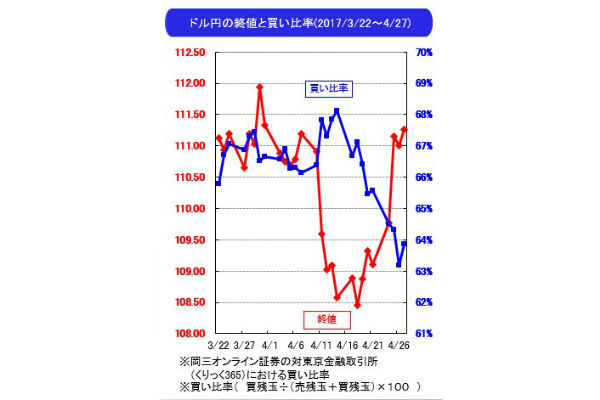

昨年5/3にドル円は一時、105円台を示現し、すぐさま、麻生財務相は「必要に応じて円の動きに対応」、黒田総裁は「必要に応じて追加緩和措置を取る」と、円高牽制発言をした。しかし東京勢不在のGW期間は要警戒だ。ドル円下値焦点は4/26安値110.86、4/24-25安値圏109.60-65。割れて月足一目均衡表雲上限108.986、200日線推移の108.94圏。上値焦点は4/26高値111.785、3/31高値112.21。期待値は3/20-21高値圏112.88-91。

武部力也

岡三オンライン証券

投資情報部長兼シニアストラテジスト