不動産投資オフィス・ホテル・物流市場では供給消化が好調維持の鍵-不動産クォータリー・レビュー2017年第1四半期

堅調な推移が続くと予想

要旨

-

2017年1-3月期の実質GDPは前期比0.4%と5四半期連続のプラス成長になったと推計され、企業収益の改善に伴う設備投資の持ち直しなどから景気は先行きも堅調な推移が続くことが予想される。住宅市場では、新設住宅着工戸数が前年同月比プラスで推移しているが、牽引役の貸家については採算性への注視度が高まってきており、分譲マンションの在庫増加への懸念が顕在化してきている。2017年の地価公示は、前年に続き全国全用途で上昇し、上昇地点も増加したが、高度利用地を対象とした地価ルックでは上昇地点数が横ばいとなっている。

-

東京オフィス市場は、Aクラスの賃料が2017年第1四半期は前期比マイナス1.1%となった。2018年に控えるAクラスビルの大量供給が影響していると見られる。ホテル市場は、引き続き訪日外国人客数の増加の恩恵もあり好調だが、新規供給が急増していることから、今後は立地やグレードによっては需給が緩和する可能性がある。物流施設についても高水準の新規供給が続き、需要が底堅いながらも供給された床を消化していけるのが注視されている。

-

2017年第1四半期のJ-REIT市場は、年初から弱含みで推移し4.3%下落した。市場では米国の金融引き締めに伴い、将来は日本の長期金利も上昇するとの警戒感が台頭している。しかし、現時点では10年国債利回りは0%近辺で推移しデット資金も好条件で調達できている。

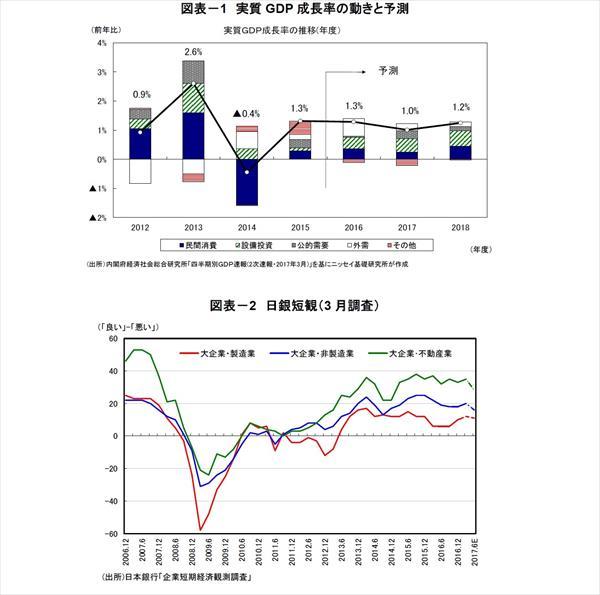

2016年10-12月期の実質GDP成長率(2次速報値)は、設備投資の上方修正などから前期比0.2%から0.3%へ修正された。これを受けて2016年度の実質GDP成長率の当社予測は1.2%から1.3%となった。2017年1-3月期の実質GDPは前期比0.4%と5四半期連続のプラス成長になったと推計され、景気の先行きは企業収益の改善に伴う設備投資の持ち直しなどから堅調な推移が続くことが予想される(図表-1)。

2017年3月の日銀短観では、業況判断指数(DI)が大企業製造業・非製造業ともに上昇した。大企業不動産業は、2015年に入って以降30を上まわる高い水準にあるが、3ヵ月後の見通しは28で、大企業非製造業平均に比べ高水準ながらも先行きは好調維持を不安視する傾向が見られる(図表-2)。

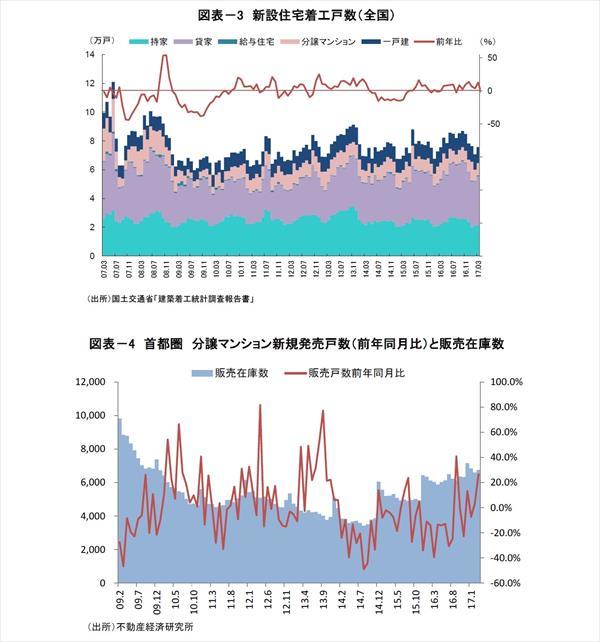

住宅市場では、全国の新設住宅着工戸数が前年同月比でややプラスの堅調な推移となっている(図表-3)。その牽引役は貸家であり、個人がアパートローンを借入れての貸家着工については警鐘を鳴らす報道も散見され、金融庁および日銀が金融機関の採算性に対する審査体制等を強化する方向にある。分譲マンションについては、首都圏の新規発売戸数の1-3月合計は7,102戸と前年を106%上回ったものの、各月とも契約率が70%を割り込み、販売在庫数が増加傾向にある(図表-4)。

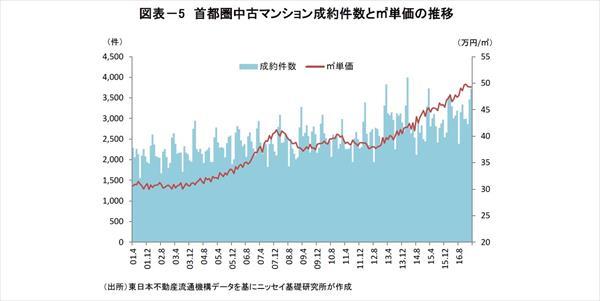

1-3月の中古マンション成約件数は昨年とほぼ同水準であったが、価格は踊り場にある(図表-5)。分譲マンションについては、販売単価の上昇には歯止めがかかった模様であり、在庫消化のために家具付販売なども行われ今後は価格が下がる可能性がある。中古市場でも新築物件の値下がり期待や流通量の増加から価格上昇は抑制されている。分譲、中古ともにこれまでの価格上昇で実需層には割高になっており、その影響で賃貸に留まる層があると思われることから、今後の価格動向が賃貸市場にも影響しよう。

地価動向

3月に公表された2017年1月公示地価は、全国全用途で+0.4%となり、8年ぶりにプラスに転じた昨年に続き上昇した。商業地、住宅地の双方で上昇地点割合は増加し、下落地点割合が減少した(図表-6)。

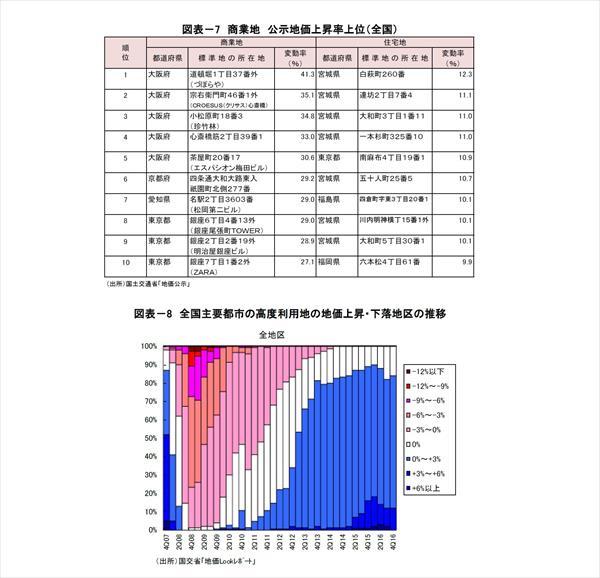

三大都市圏(東京圏、大阪圏、名古屋圏)と地方四都市(札幌市、仙台市、広島市、福岡市)では全ての用途で平均変動率がプラスとなったが、地方圏平均では改善はみられたものの全ての用途で昨年同様マイナスとなった。個別地点では、商業地の変動率上位1位から5位を大阪府の地点が占め、6位も京都府と関西での地価上昇が力強かった(図表-7)。

訪日客による高額商品消費が影を潜め一人当たり消費額は減少したものの、入込客数の増加傾向は続いており、それに期待したホテルおよび店舗用途の高額取引が地価上昇に寄与している。一方、住宅地では上昇率上位10地点のうち7地点を宮城県が占め、被災地での住宅需要が以前高いことが示された。

国土交通省の地価LOOKレポート(主要都市の高度利用地地価動向報告)によれば、第3四半期から横ばい地点が増加した。第4四半期は上昇数は1地点増加したものの、前期まであった6%以上の上昇地点が無くなり、地価上昇に前年ほどの勢いは見られない(図表-8)。

不動産サブセクターの動向

◆オフィス

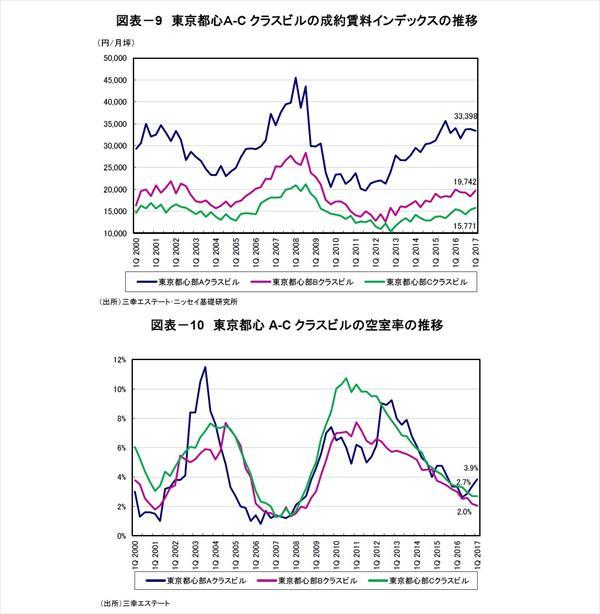

オフィス市場では、東京都心部のAクラスオフィスの供給状況が賃料に影響を与えている。三幸エステートとニッセイ基礎研究所が共同で開発した成約賃料データに基づくオフィスレント・インデックス(2)によると、2017年第1四半期の東京都心部オフィス賃料は、Aクラスビルで33,398円/坪、前期比-1.1%、前年同期比-1.8%となった(図表-9)。

東京Aクラスビル成約賃料は、2015年第3四半期をピークに緩やかな低下傾向が続いている。景況や企業業績は良好であるが、2018年に約140万㎡の新規供給が見込まれることから、テナント優位の状況が作り出されている。今後も賃料水準を維持するには、新規供給された貸床に見合った需要を喚起できるかが鍵となる。

一方、Bクラスビル(3)の成約賃料インデックスは前期比+7.4%・前年同月比-1.1%、Cクラスは前期比+2.8%・前年同月比+2.0%となった(図表-9)。特にCクラスビルについては、Aクラスビルの供給増による影響が少なく、賃料回復に底堅さが見られる。しかしながら全クラスとも前回ピーク時の賃料水準にまでは到達していない。

空室率については、Aクラスの反転上昇が顕著で、2016年第2四半期の2.63%を底に3四半期連続で上昇し、2017年第1四半期は3.9%となった。B・Cクラスは、低下が継続し賃料上昇を促した(図表-10)。

また、東京以外の主要都市では新規供給が抑制され、概して低下傾向が継続している(図表-11)。ただし横浜については自社ビルへの移転にともない、名古屋ではJR名古屋駅周辺での大規模オフィスビルの竣工などの影響で、空室率の上昇が見られた。

--------------------------------------

(2)三幸エステート株式会社『オフィスレント・インデックス』

http://www.sanko-e.co.jp/data/rent-index/publish-2017

(3)基準階面積200坪以上でAクラスに含まれないビル(築年数経過でAクラスの対象外となったビルを含む)。

--------------------------------------

◆賃貸マンション

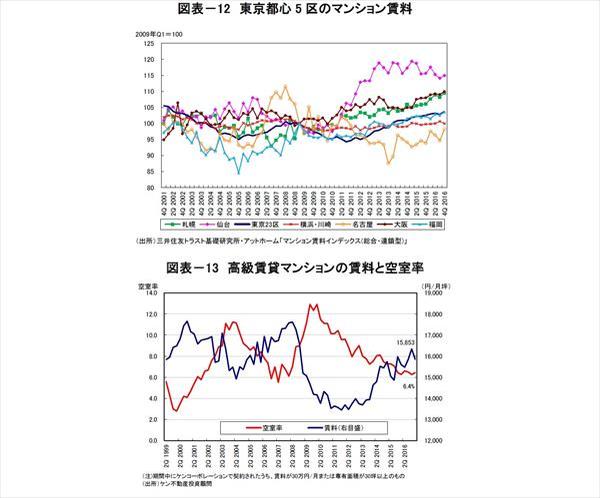

主要都市の賃貸マンションの賃料は、概ね上昇基調を維持している。東京23区のマンション賃料インデックスは、2016年第3四半期に一旦下落したものの、第4四半期は再び上昇に転じた(図表-12)。また、東京都心部の高級賃貸マンションは、空室率の低下傾向が続いていたが、2016年に入ってからはほぼ横ばいとなっている。

賃料については変動しながらも上昇基調を辿ってきているが、2017年第1四半期は前期比-3.0%の15,853円/坪となった(図表-13)。前回ピーク時の17,000円台には到達しておらず、入居者層の賃料負担力が当時より低下していることがうかがえる。

◆商業施設

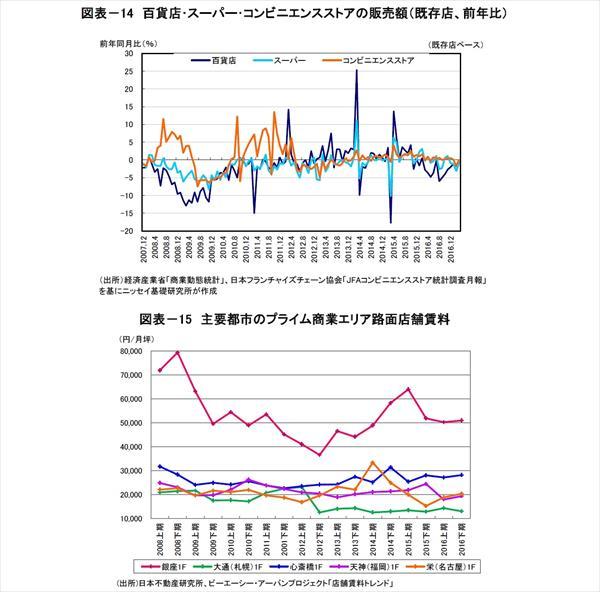

業態別の商業販売額は、百貨店で前年同月比マイナスが13ヶ月続いているが、2017年1-3月はマイナス幅の縮小が見られた。スーパーも前年同月比マイナスの月が散見されるが、下落幅は百貨店ほどではなく、相対的に安定した水準を維持している。業態の中ではコンビニエンスストアは堅調な推移となっている(図表-14)。

図表-15に、東京および地方主要都市のプライム商業エリアの路面店舗賃料の推移を示した。銀座は2015年に高額な契約が平均賃料水準を押し上げたが、その後は前回ピークの2008年の水準までは届かずに上昇は一服した。2016年以降は、各都市の路面店舗賃料はほぼ横ばいで推移している。

◆ホテル

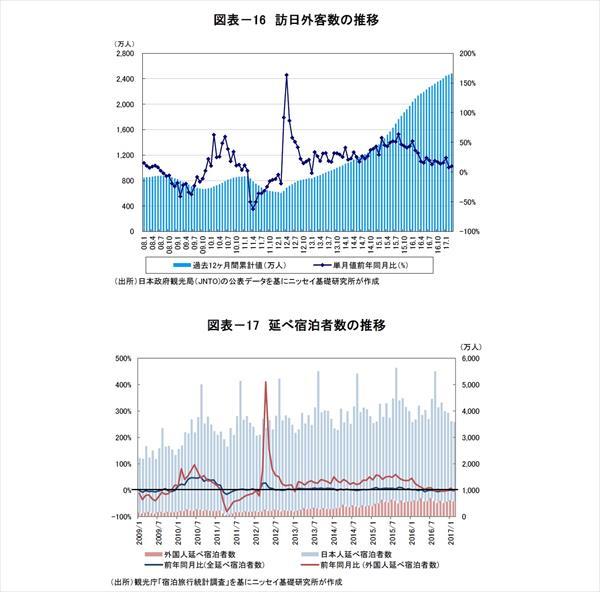

ホテル需要を喚起してきた訪日外客数の増加は継続し、過去12ヶ月合計値は2,400万人を超えているが、増加のペースはやや鈍化している(図表-16)。宿泊統計によれば、外国人の延べ宿泊者数は、2016年10月以降マイナスとなる月が散見される(図表-17)。

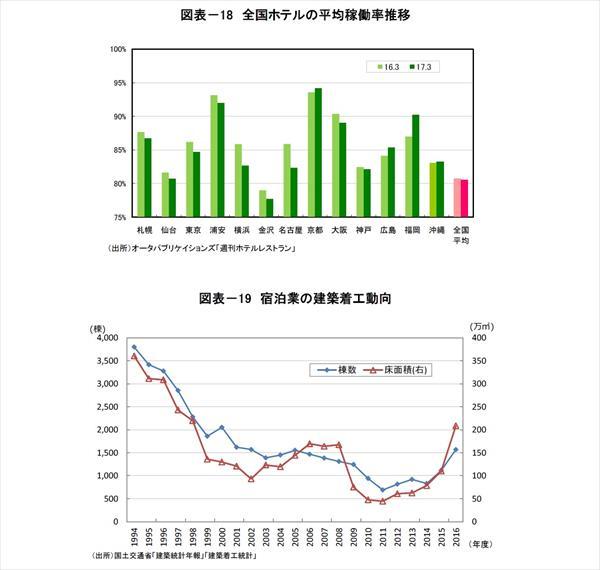

訪日外客数が増加しながら外国人宿泊者数がそれに追随しきれないことの要因には、民泊利用の拡大などがある。主要都市に立地するホテルを調査対象としている「週刊ホテルレストラン」のデータによれば、2017年3月時点と3016年3月時点を比較すると、東京・大阪を含む多くの都市で過去1年間の平均客室稼働率の低下が見られる(図表-18)。

特に横浜と名古屋の低下幅が大きいが、一方で福岡、京都、広島では上昇している。福岡は、ライブ等のイベントがある場合には客室数の不足が続いており、京都・広島は観光都市としての高い認知度が寄与していると考えられる。東京・大阪では、高額な都心部のホテルから周辺部への需要移転が生じたことも稼働率がやや低下した要因となった。

とはいえ主要都市の多くでホテル稼働率は過去平均より高い水準にあり、堅調な需要を背景に引き続き既存ホテルへの投資が活発で、新規開発計画も相次いでいる。2016年度の宿泊業用建築物の着工床面積は、前年比+89%、着工棟数は+40%の大幅増となった(図表-19)。

需要が民泊や周辺立地のホテルに拡散する中で、高額で開発用地を仕入れてビジネスホテルを開発する、あるいは新規にホテル開発に参入する事例が多数あるため、今後は立地やグレードによっては需給が緩む可能性もある。ホテル開発・運営においては、ターゲット層を明確化し、需要を的確に捉えた供給が求められる。

◆物流施設

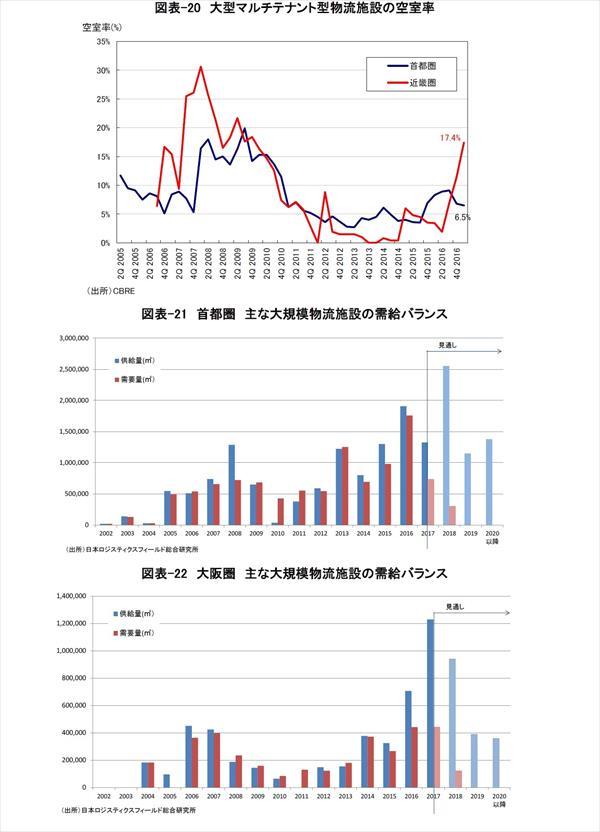

CBREによれば、2017年第1四半期の大型マルチテナント型物流施設の空室率は、首都圏が6.5%であるのに対し、近畿圏は17.4%まで上昇している(図表-20)。

大規模物流施設の供給は、eコマース需要の拡大による需要増などへの期待を背景に、首都圏・大阪圏において高水準の供給が続いている(図表-21、22)。

日本ロジスティクスフィールド総合研究所によれば、2016年の首都圏の供給面積は190万㎡で、これまでにない供給量であったが、需要面積も176万㎡と高水準となったため空室率の大幅な上昇は見られなかった。2017年の供給量は2016年を下回る見込みだが、2018年は250万㎡を超える供給量となることから、さらに需要が拡大しなければ市況が悪化する可能性がある。

一方、大阪圏の2016年の供給面積は71万㎡で、経済規模に比して供給面積が大きく、空室率は大幅に上昇した。大阪圏では、2017年に130万㎡、2018年に94㎡と2016年を上回る供給予定があることから、引き続き空室率は高水準で推移することが予想される。ただし大阪圏では、湾岸部に比べると消費地への配送拠点である内陸部の需要が底堅い模様であり、賃料も高めの傾向がある。

大規模物流施設の火災事故があった影響から、今後は防災や消火活動について、施設や運営者の対応がより高いレベルで求められることから、投資運用物件においても費用が増加すると思われる。

J -REIT(不動産投信)・不動産投資市場

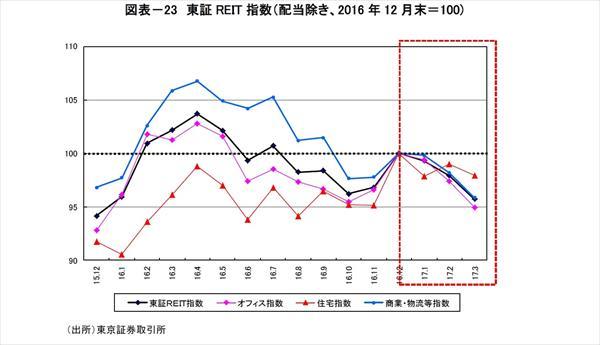

2017年第1四半期の東証REIT指数(配当除き)は、年初から弱含みで推移し昨年末比4.3%下落した。セクター別ではオフィスが5.1%、住宅が2.1%、商業・物流等が4.1%下落した(図表-23)。

需給要因では海外勢の売りが目立っており、1月から3月にかけて「海外投資家部門」は累計285億円の売り越となった。3月末時点のバリュエーションは、純資産8.3兆円に保有物件の含み益1.9兆円を加えた10.2兆円に対して時価総額は11.9兆円でNAV倍率は1.2倍、分配金利回りは3.7%で10年国債利回り(0.0%)とのスプレッドも3.7%である。

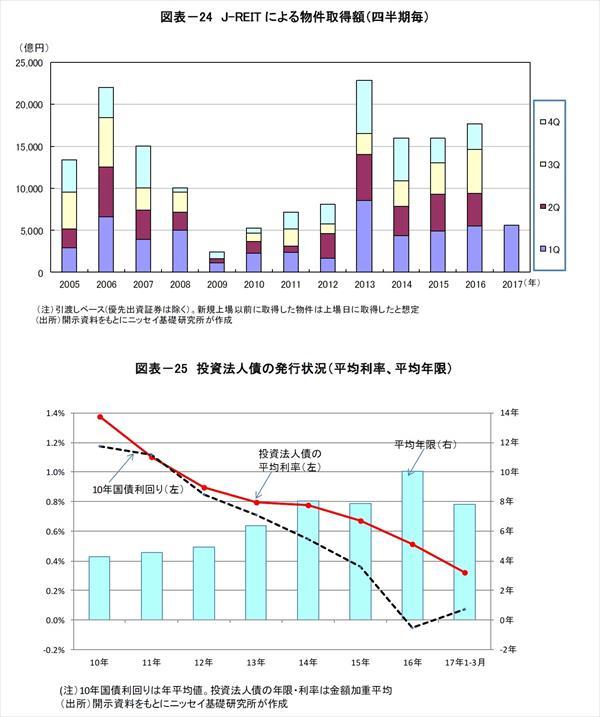

J-REITによる第1四半期の物件取得額(引渡しベース)は5,612億円(前年同期比+2%)となった(図表-24)。引き続き物件の取得環境は厳しいものの、J-REITの外部成長ペースは昨年と同水準を維持している。また、2/7に森トラスト・ホテルリート投資法人が運用資産4物件・1,020億円で新規上場し、銘柄数は58社に増加した。

市場では米国の金融引き締めに伴い将来は日本の長期金利も上昇するとの警戒感が台頭している。しかし、現時点では日銀による「イールドカーブ・コントロール」が功を奏し、10年国債利回りは0%近辺で推移しデット資金も好条件で調達できている。

1~3月にJ-REITが発行した投資法人債(320億円)の利率は平均0.32%となり、昨年1年間の0.51%から一段と低下した(図表-25)。およその利回り目線は3年債で0%、5年債で0.2%、10年債で0.5%となっている。昨年はマイナス金利の導入により10年国債利回りもマイナスとなるなか、満期までの平均年限は初めて10年を超えた。

今年は長期金利がプラス圏に浮上する一方で、中期ゾーンの金利がなおマイナスであることから、平均年限は7.8年に縮小している。J-REIT各社はより有利な調達コストを求めて発行要件を柔軟に見直して調達コストの低減を図っている。なお、現在のJ-REIT 全体の負債コスト(融資関連費用を除く)は0.8%で、仮に負債コストが0.5%まで低下した場合5%の増益要因となる。

昨年のマイナス金利導入以降、国内不動産取引市場では、さらなる利回りの低下が続いている。CBREによる投資家調査(2017年1月時点)によれば、東京オフィス(大手町)のNOI利回りの平均値は3.6%で、前期から0.05ポイント低下し、前回市況がピークだった2007年~2008年の3.9%を0.3ポイント下回った。

価格の上昇にともない、企業、上場リートによる売却も見られる。2017年1-4月に公表・報道されたJ-REIT以外の取得者による大型取引を図表-26に示した。みなとみらい、品川シーサイド、天王洲など湾岸部の築浅大型ビルの取引が複数見られた。大型でグレードは高いが都心周辺部に位置するビルについても投資需要が高い状況になっている。

物流施設については、2016年後半に物流開発会社がこれまで保有・運営していた物件を売却する事例が見られたが、今期は物流リートによる売却も見られた。J-REITによる1-3月の取得のうち、4%未満の鑑定キャップレートであった物件は図表-27のとおりであり、都心の優良物件であれば3%台での取引も珍しくなくなってきている。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

加藤えり子(かとう えりこ)

ニッセイ基礎研究所 金融研究部

不動産運用調査室長

【関連記事】

・

東京都心部Aクラスビルのオフィス市況見通し(2017年)-2017年~2023年のオフィス賃料・空室率

・

地方都市でオフィス需給逼迫、東京は大量供給?に見えるもの

・

方向感失う中、金利懸念が拡大~~第13回不動産市況アンケート結果

・

首都圏マンションの販売動向について<前編>

・

首都圏マンションの販売動向について<後編>