欧米 予算編成、税制改革の動向-未だ詳細は不明。議会共和党からの支持が鍵だが、政策協調の可能性は低い。 18年度に焦点うつる

要旨

既に年度開始から7ヵ月が経過した17年度予算(16年10月~17年9月)は、5月5日にトランプ大統領が統合歳出予算法に署名したことで漸く成立した。これで議会の予算編成作業は、18年度に焦点が移った。

3月中旬に、トランプ大統領が議会に提出した18年度予算教書は、歳出の一部についてのみ示される異例の内容であった。同予算案では、国防予算を大幅に増額する一方、それ以外の予算を大幅に削減することで、歳出総額を抑えることを要求している。しかしながら、18年度から強制歳出削減に基づく歳出上限が適用されるため、予算案の実現には、国防費の歳出上限を引上げる法案を超党派で成立させる必要があり、国防以外の予算が大幅に削減されることに対する民主党からの反発が予想されるため、その実現は難しい。

一方、4月下旬にトランプ政権が提示した税制改革骨子は、個人や法人所得税の大型減税などの方向性を示したものの、財源案が示されないなど、具体的な政策立案が進んでいない状況を露呈した。

税制改革を実現するためには、トランプ政権と議会共和党との政策協調が不可欠だが、今回の税制改革案では債務残高が大幅に増加する見込みとなっており、債務残高の削減を目指す議会共和党と考え方の開きが大きい。

今後、予算編成や税制改革の議論が本格化するが、トランプ政権が目指す予算案や税制改革がそのまま実現する可能性は低く、大幅な軌道修正を余儀なくされるだろう。

5月5日に、トランプ大統領が統合歳出予算法に署名したことで、昨年10月の会計年度開始から7ヵ月が経過した所で漸く17年度予算が成立した。これで議会の予算編成作業は、18年度予算に焦点が移った。予算編成作業は、予算教書をたたき台として議論される。予算教書は通常、今後10年間の歳入、歳出、債務残高見通しやその前提となる経済予測などが示される。しかしながら、トランプ大統領が3月中旬に議会に提出した予算教書では、歳出のおよそ3分の1に当たる裁量的経費の18年度分のみが提示される異例の内容であった。このため、議会での本格的な予算審議が開始できない状況となっている。トランプ政権は、5月下旬に予算教書の詳細版を公表するとしており、同政権が掲げる政策を歳入も含めどのように予算に落とし込んでくるのか注目される。

一方、予算編成作業に密接な関連がある税制改革案についても、4月下旬に提示された税制改革骨子は、概ね政策公約に沿う内容であったものの、大きな方針を提示することに留まっており、財源も含めた具体的な制度設計についての言及は無かった。このため、税制改革についても政策立案の遅れが顕在化する状況となっている。また、今回提示された税制改革案は、米国の債務残高を大幅に増加させるとみられており、債務残高の削減を目指している議会共和党とどのように政策協調していくのか、極めて不透明となっている。このように、トランプ政権発足から100日以上経過した現状において、同政権が掲げる政策実現に向けた予算編成、税制改革論議は、議会と政権与党が一致する安定政権であるにも拘らず難航している。

本稿では、予算編成および、税制改革について足元までの状況について整理するほか、今後の見通しについて触れている。結論から言えば、トランプ政権の予算要求や税制改革案に対して、議会共和党がそのまま政策協調できる余地は少ないことから、トランプ政権の政策は大幅な見直しが不可避と言うものである。

予算編成の動向

◆17年度予算:統合歳出予算法が成立。政府機関の閉鎖リスクは回避

17年度予算審議では、昨年10月の会計年度開始時点で歳出法案が成立していなかったことから、暫定予算で凌ぐ状況が続いていた。4月下旬に行われた予算審議では、トランプ政権が「国境の壁」の建設費用を暫定予算に盛り込むことを求め、暫定予算の期限切れに伴う政府機関の一部閉鎖も辞さない姿勢を示していたため、政府機関の閉鎖リスクが高まっていた。

しかしながら、議会は政府機関閉鎖回避で一致しており、民主党、共和党は「国境の壁」建設など論争的な予算項目を盛り込むことを回避する形で、17年統合歳出予算法案(Consolidated Appropriations Act, 2017)(1)を超党派でまとめた。採決では下院で100人以上の共和党議員が反対( 2)したものの、同法案は上下院を通過し、5月5日にトランプ大統領が署名して成立した。この結果、漸く17年度予算が成立するとともに、今年9月末まで政府機関の一部閉鎖リスクは解消された。

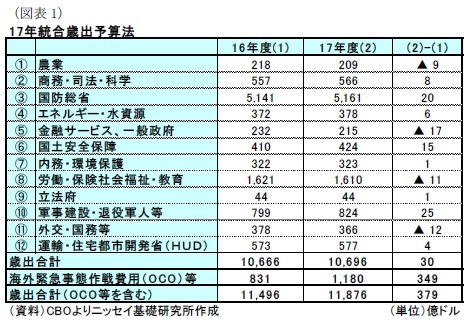

17年統合歳出予算法では、トランプ政権や議会共和党が求めていた国防予算の増額で、国防総省の予算が前年度から20億ドル増額されたほか、国土安全保障省や軍事建設・退役軍人省関連の予算も増額された(図表1)。さらに、後述する歳出上限額に算入されない、海外緊急事態作戦費用(OCO)や、災害援助などが合計で1,180億ドル計上されており、前年度から大幅な増額がみられた。このうち、OCOの766億ドル分は国防予算に充当されるため、国防総省の予算とOCOを併せた前年度からの増額幅は199億ドルと、大幅な増額となった。もっとも、トランプ大統領は300億ドルの増額を求めていたため、今回の増額幅は要求額を大幅に下回ったと言えよう。

一方、トランプ政権が求めていた「国境の壁」建設については、国境警備費用に計上された15億ドルから「国境の壁」建設費用を捻出しないことが明記された。また、共和党が補助金廃止を目指していた「全米家族計画連盟」(3)(Planned Parenthood 、以下PP)に対する補助金も継続することが盛り込まれたほか、民主党が要求した炭鉱労働者に対する医療補助の延期や、財政破綻したプエルトリコに対する財政援助が盛り込まれるなど、共和党が相当程度妥協した内容となっている。いずれにせよ、17年度予算が成立したことで、予算編成作業の焦点は18年度予算に移った。

--------------------------------

2)下院は共和党(賛成131、反対103)、民主党(賛成178、反対15)の合計賛成309、反対118で可決。

3)PPは主に低所得の女性に対して医療サービスを提供する非営利団体であり、全米700の医療機関を展開している。PPでは、妊娠中絶(医療サービス全体の3%)も行っており、人口中絶に反対の立場を取る共和党はPPに対する補助金廃止を目指している。

◆18年度予算:予算教書は、国防予算の大幅増額を要求。ただし、歳出上限の緩和は困難

3月16日にトランプ大統領は、議会に対して予算要求を行う予算教書を提出した。

今回提示された裁量的経費の省庁別の要求額をみると、国防総省の予算が5,740億ドルと17年度暫定予算(4)から523億ドル(前年度比+10.0%)の大幅な増額要求がされたほか、国土安全保障省や退役軍人省でも増額要求された(図表2)。

一方、それらの省庁以外では、環境保護局が前年度比▲31.4%、国務省も同▲28.7%となるなど、3割近い削減となったほか、軒並み2桁の減額要求となっている。

この結果、18年度予算の裁量的経費の合計は1兆654億ドルとなった。これは後述する歳出上限額に沿う金額である。

米国では、財政赤字抑制の仕組みとして、11年に制定された2011年予算管理法(Budget Control Act of 2011、以下BCA)に基づき、裁量的経費の歳出上限額が決まっている。また、BCAで規定されていたトリガー条項の発動により、12年度から21年度にかけて、国防関連と非国防で同額を削減する強制歳出削減(Sequestration)が発動されている。

もっとも、強制歳出削減後の歳出の大幅な減少を回避するために、13年と15年に超党派予算法が施行され、歳出上限が引き上げられたため、これまで強制歳出削減は実施されていない(5)。

15年超党派予算法(Bipartisan Budget Act of 2015)では、16年度と17年度の歳出上限額を強制歳出削減で規定される金額より引き上げており、17年度の引き上げ幅は、国防関連および、非国防についてそれぞれ、150億ドルずつ、合計で300億ドルとなっていた。同法は、17年度で切れるため、18年度の歳出上限額は強制歳出削減が適用され、国防関連が5,490億ドル(前年度比▲20億ドル)、非国防が5,160億ドル(同▲30億ドル)となり、合計の歳出上限額は、今回トランプ大統領が提示した10,650億ドルとなる(図表3)。

トランプ大統領は、予算教書で国防関連(6)を6,030億ドル、非国防を4,620億ドルと、強制歳出削減後の上限額に対して、国防関連は+540億ドル増額を要求する一方、非国防については▲540億ドルの削減を求めた。このため、トランプ大統領の国防費増額には、歳出法案の成立に加え、強制歳出削減額から歳出上限額を引上げるための新たな超党派予算法を成立させる必要がある。

しかしながら、非国防の裁量的経費には、教育や交通インフラ整備費、低所得者に対する住宅支援などの費用も含まれるため、非国防費の大幅な削減を民主党が賛成する可能性は極めて低く、超党派予算法の策定は困難だろう。

--------------------------------

5 詳しくは、Weeklyエコノミストレター(15年11月20日)“2015年超)派予算法が成立”を参照下さい。

http://www.nli-research.co.jp/report/detail/id=51508?site=nli

6)国防予算には国防総省に加え、エネルギー省や国土安全保障省の一部予算も含まれる。

税制改革の動向

◆税制改革骨子:個人、法人所得税率の大幅な引き下げ方針も、詳細な制度設計は不明

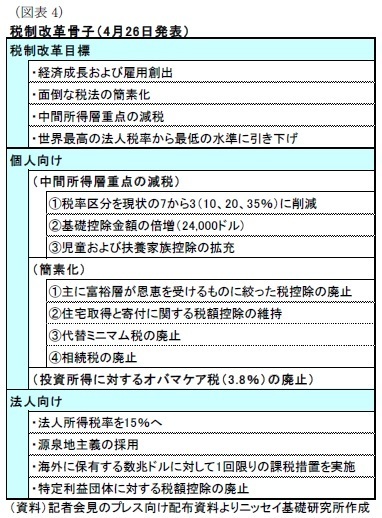

4月26日に、満を持して発表された税制改革の骨子は、メディアに対して配布された1枚ものの資料に留まっており、内容に乏しいものであった。さらに、記者発表を行ったムニューシン財務長官や、コーン国家経済会議委員長の質疑応答は歯切れが悪く、具体的な政策立案作業が進んでいない印象を与えた。

今回発表された税制改革骨子では、税制改革目標として、経済成長及び雇用創出などが明記された(図表4)。

個人向けには、所得税率の区分を現在の7から3(10、20、35%)に削減するほか、基礎控除額を2万4千ドルに倍増する方針などが示された。

法人向けには、法人所得税率を現行の35%から15%に引き下げるほか、課税方式を海外子会社の配当等にも米国の税率が適用される全世界所得課税方式から、海外利益に対しては、米国の法人所得税が免除される源泉国課税方式に変更する方針も示された。全世界所得課税は、米国での課税回避のために海外利益の本国回帰を妨げている要因として問題視されてきた。

一方、ライアン下院議長を中心に下院共和党が求めていた、消費国で課税する仕向地主義のキャッシュフロー課税方式については採用が見送られたほか、直接税として課税所得から輸出分を除く一方、輸入分を加える国境調整税(BAT)についての言及も無かった。BATは、WTO規約違反や、国内物価上昇、ドル高懸念など、様々な物議を醸しており、動向が注目されていた。

今回発表された税制改革骨子は、あくまで税制改革議論のためのたたき台と位置付けられており、既に共和党議員からは、「税制の構造改革」を伴わない「単純な減税」は認めらないとの声が挙がっている。

◆務残高の見通し:今後10年で6.2兆ドル(GDP比22%)の増加見込み

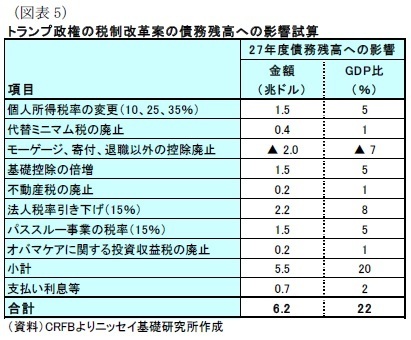

今回発表された税制改革案を実行した場合には、債務残高の大幅な増加が見込まれている。米シンクタンクの試算(7)では、27年までの今後10年間で支払い利息を含めた債務残高は6.2兆ドル(GDP比22%)増加すると見込まれている(図表5)。

このうち、個人所得税率の変更に伴う増加分が1.5兆ドル、法人税率引き下げに関する増加分が2.2兆ドルなどとなっている。もっとも、同シンクタンクは税制改革案として提示された情報が限定的であることから、試算結果には相当程度不確定な要素が入っているとしており、精緻な分析が困難な状況となっている。

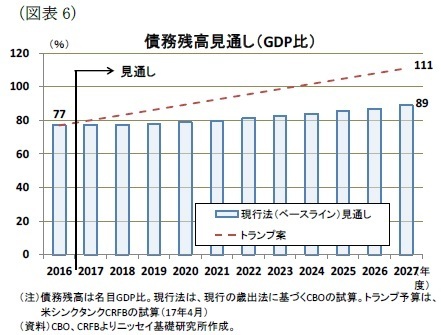

米国の債務残高(GDP比)は、現行の予算関連法が今後も継続すると仮定(ベースライン)した場合に、16年度の77%から27年度には89%に増加することが見込まれている(図表6)。このため、トランプ政権が掲げる税制改革が実現する場合には、さらに22%増加した111%まで上昇するとみられる。

昨年春の17年度予算審議において、下院共和党は10年後の債務残高を60%弱の水準まで削減する方針を示していた。下院共和党は、減税による債務残高の増加に対して否定的な立場を堅持していることから、トランプ政権と税制改革に対する考え方の開きは依然として大きい。

一方、トランプ政権は、税制改革に伴い成長率を3%超に加速することによって、長期的な債務残高の増加を抑制できるとしているが、シカゴ大学がエコノミスト42を対象にした調査(8)によれば、今回提示された税制改革案について、政権が説明するように成長加速によって減税などによる税収減を補うことが可能との見方に対して、賛成との回答割合は僅か5%に過ぎず、17%が反対、67%が強く反対としており、成長加速によって債務残高の増加を抑制できるとの見方は少ない。

--------------------------------

7)

http://www.crfb.org/blogs/fiscal-factcheck-how-much-will-trumps-tax-plan-cost

8)

http://www.igmchicago.org/surveys/tax-reforms

今後の見通し

18年度の会計年度開始まで5ヵ月を切る中で、予算編成作業は大幅に遅れている。今年は政権交代があったものの、予算編成作業の起点となる予算教書は、例年2月の第1月曜日までに議会に提出することになっているため、本稿執筆時点(5月11日)でも通常の予算教書が提出されていないことは異常である。予算を審議する議会は、7月末から9月上旬まで休会となるため、予算審議に割ける審議日数は、下院の休会前までの審議日数が39日と、極めて限られていることが分かる。一部報道では、トランプ政権の関係者の話として通常の予算教書を5月23日に公表するとしており、税制改革をどの程度歳入に織込んでくるか注目される。

一方、トランプ大統領の支持率は、足元で3割台後半から4割台と歴代大統領と比較して低い支持率に喘いでいる。また、大統領選挙期間中のロシア政府の関与について上下院で調査が行われているなど、議会共和党からトランプ大統領が信頼されているとは言い難い。

トランプ政権が目指す予算編成や税制改革の実現のためには、議会共和党は勿論、一部民主党の支持が必要になるが、現在の政策案では民主党からの支持が期待できないほか、議会共和党とも考え方に開きがある。さらに、これまでの予算編成や税制改革議論の大幅な遅れにみられるように、政権運営の稚拙さもあり、議会共和党との政策協調が円滑に進む可能性は低い。このため、トランプ政権が掲げる予算編成や税制改革は今後大幅な軌道修正が不可避だろう。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

米通商政策-二国間交渉重視の姿勢を明確化も、依然として通商政策の不透明感が強い

法人税制改革論議が本格化-注目される国境調整税(BAT)の行方

米国製造業の動向-製造業の不振も、米国のリセッションに繋がる可能性は低い

貿易統計15年4月~貿易収支は再び赤字、黒字定着の可能性は低い

・

2015年超党派予算法が成立-17年の新政権発足まで政府機関閉鎖、米国債デフォルトリスクは低下