投資をするとき、

一般人は、単利で増やそうとする

小金持ちは、早く稼ごうとする

大富豪は、人生単位の複利で考える

(本記事は、冨田和成氏の著書『大富豪が実践しているお金の哲学』(クロスメディア・パブリッシング 2016/5/2)の中から一部を抜粋・編集しています)

複利は運用期間が長いほど効果を発揮する

まずは運用の基本から解説していきましょう。資産運用を少しでもかじったことがある方なら「複利運用」という言葉を聞いたことがあると思います。資産運用の基本中の基本です。

詳しくない方のために説明をすると、複利運用とは投資で利益が出たらその利益を消費せずに元本に付け足して、徐々に運用する額を増やしていく運用方法のこと。対義語は「単利運用」で、こちらは元本が一定です。

たとえば、100万を年利5%で単利運用すると、毎年5万ずつ増えるので10年後には150万円になります。

一方、年利5%の複利で運用すると、2年目の元本は初年度の利子を足した105万円になります。それを元手に5%の利子がつけば、2年目の最後には110万2500円。こうやって計算していくと、10年後には162万8895円になります。

単利運用より複利運用の方が、資産が大きくなっていますね。本気で資産を増やしたいなら利子をもらうたびに豪華な食事にいくのではなく、さらに大きな利益を目指して我慢をすることが大事だということです。参考までに、複利運用には「72の法則」と呼ばれる便利な計算方法が存在します。「年利 × 年数 =72」というシンプルな方程式で、元本が2倍になる年数(または年利)を簡単に導きだせます。

たとえば、年利7%で複利運用したときに元本が2倍になるまでかかる年数は(72÷ 7で)10・28年だとわかります。また、元本を5年で2倍にするために必要な年利は(72÷ 5で)14・4%だとわかります。

大富豪であれば常識として知っている方程式です。この複利運用は実際の投資の手法であると同時に、大富豪はその考え方そのものを実生活に応用しています。

複利運用の根底にあるのは「元本が大きければ大きいほど利益が大きくなる」ということですが、表現を変えると「複利は運用期間が長いほど効果を発揮する」とも言えます。これがポイントです。

仕事で使う知識・スキルや、人脈など、仕事やお金に直結する分野への投資をなるべく早く積極的にしていくのは、それが圧倒的に有利だからです。

大富豪になる人はその事実を知っているので、20 代のうちに小金が入ったとして歩みを止めることなく、仕事と自己投資に没頭するのです。

お金持ちほど、景気が悪くなったときに買い増しする

景気が悪くなると、

一般人は、傍観する

小金持ちは、損切りする

大富豪は、買い増しする

リーマンショックで世界経済がドン底まで冷え込んでいたとき、世界屈指の投資家ウォーレン・バフェットはゴールドマンサックスに対して5000億円を超える投資を行い、景気回復後に大きなリターンで売り抜け、しかもその間、利回りも得るという天才的な投資をしました。相場は心理戦です。

とくに株価が暴落しているときに動くのは相当な勇気がいります。ただでさえ保有している資産が目減りしているときに買い増しをするのは、自傷行為のように感じてしまうのもうなずけます。しかし、商売の鉄則は安いときに買って高いときに売ること。株価が暴落しているのであれば、むしろチャンスのはずです。

逆にバブルのときに不動産を買い漁る行為は、株式市場で言えば日経平均が2万を超えた段階で「時代は株だ!」と買いまくっているのと同じです。最近、不動産で儲けている人のなかには、リーマンショック直後に大きく値下がりした不動産を買い集めた人たちもいます。

人間なので心理的なインパクトはあって当然ですが、そのときに冷静な判断ができるかどうかで優れた投資家かどうか判断できると言っていいでしょう。そういえば証券マン時代にとても印象深い社長がいました。

特定のセクターの株を買う方向で話がついていたのですが、市場が下降を始めたタイミングで連絡を入れるも、まったく動かないのです。

「社長、下がりましたよ」

「知ってる。まだ買わない」

後日、さらに株価が下がったので再度連絡するも、「まだまだ」の一点張り。

そしてついに市場が完全に冷め切って、外回りをする気すら起きない意気消沈した営業マンたちで埋め尽くされた静かなフロアに、その社長からの電話の呼び出し音が響き渡りました。

「今どう? よし、1億行こうか」

その後、市場が持ち直したのでこの社長は大儲け。一見、天才的に見えますが、社長本人からすればものすごく冷静に市況を見ていたにすぎないのです。

お金持ちのボーナスの使い方

ボーナスは、

一般人は、まとまった額になるまで貯金する

小金持ちは、国債を買ってみる

大富豪は、攻め中心のポートフォリオを組む

資産運用の初心者がボーナスで100万円入ったとして、それを元手に大富豪を目指すならどのようなお金の使い方をするのがベストなのでしょう。

ありがちな選択は、100万円を定期預金にいれたり国債を買うなどして、安全に増やそうとすることです。しかし、計算すればわかりますが、100万で年利0・5%稼いだとしても、5000円にしかなりません。

もし100万円の元手で資産運用を本格的にはじめたいなら、やはり利回り10?20%が狙える商品への投資が欠かせないでしょう(もちろんその際は、逆に10?20%負けてもいいという覚悟も必要です)。

もし若い世代の方で、金融市場のタイミングが悪かったり、資産運用に踏ん切りがつかないのであれば、無理をして資産運用をはじめる必要はありません。全額、または一部を自己投資に回してもいいと思います。

ちなみに投資と貯蓄のバランスは、年齢を重ねるごとに貯蓄の割合が増えていくことが自然です。でも、若い人は今後も給料のキャッシュフローがあるわけですから、どんどん投資に向けた方がいいと思います。大まかな目安をあげるなら、年収1年分は貯蓄に回し、それ以上は投資に回す。

仮に投資に失敗したとしても、FXでレバレッジをかけるなど、よほどハイリスクな投資を行うか、金融危機のときのような非常事態が起こらない限り、負けてもせいぜい投資額の半分くらいでしょう。そこで手を引けば、1年分の貯蓄も残っているので、いきなり生活に困窮する可能性は低いはずです。

さて、みなさんの参考になるように、資産運用額に応じた私なりのポートフォリオを考えてみました。用意したのは100万円、3000万円、そして1億円の3パターン。

運用額に応じて目的は変わってくると思うので、それぞれ「攻め」「中間」「守り」の配分を変えていることにご注目ください。

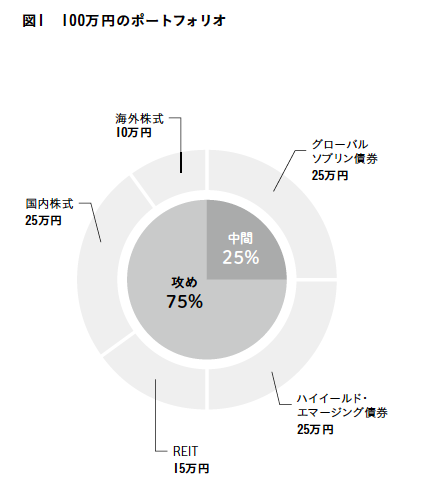

まず、100万円のポートフォリオです。

これをいかに増やせるかでその後の資産の増え方がまったく変わってくるので、「守り」の商品は入れていません。中間の商品としてグローバルソブリン債に25%配分した以外は、すべて攻めの商品です。

攻めで大きな比重を占めるのは国内株式とハイイールド(高利回り)エマージング(新興国)債。株式は目下復調傾向にあるため、数年単位で判断を下すことは避けたいところです。一方で、エマージング債は当面高利回りが続くと予想されます。このETFは米国上場しているので米ドル建てとなりますが、2016年に入ってから円高への振れが大きいものの、アベノミクス以降の大きな円安トレンドの中にいますので、攻めの主力として期待していいでしょう。

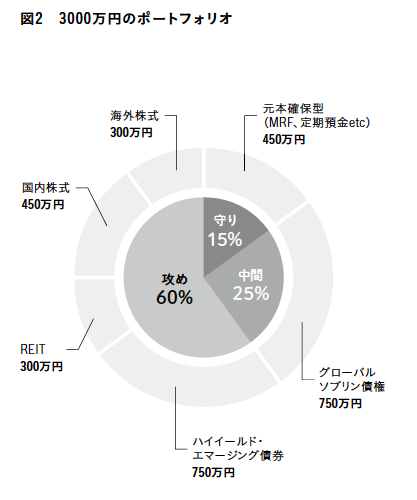

次は、3000万円のポートフォリオです。

30代、40代でこれだけの運用資金が用意できるのであれば、守りの要素もいれつつ、基本的には攻めていっていいと思います。守りとは定期預金やMRFなど元本を確保する商品のことです。攻めの主力は先ほどと同様、ハイイールドエマージング債と国内株式ですが、万が一シナリオが外れた場合に、逆の動きをする先進国ソブリン債を中間の商品として用意していることがポイントです。

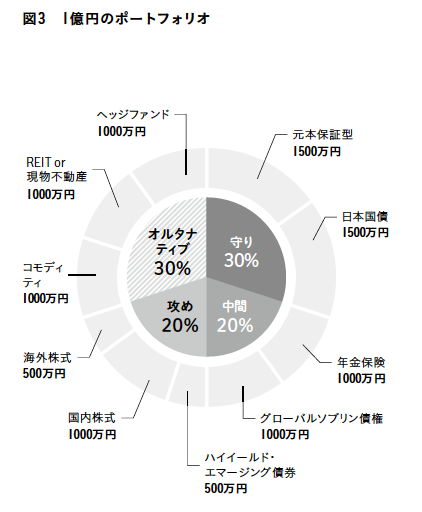

最後に1億円のポートフォリオです。

年配の大富豪であれば攻めに出る必要はないので、守りを大きくします。3000万円のときと違うのは(最低投資額が高価なため)富裕層の特権とも言えるオルタナティブ投資の存在です。たとえば、現物不動産投資の1000万円とは、それを頭金として融資を受けて1億円の投資物件を買うことを表します。

冨田和成(とみた・かずまさ)

神奈川県出身。一橋大学在学中にIT分野で起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。