要旨

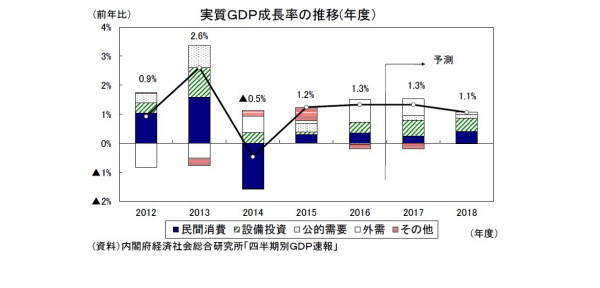

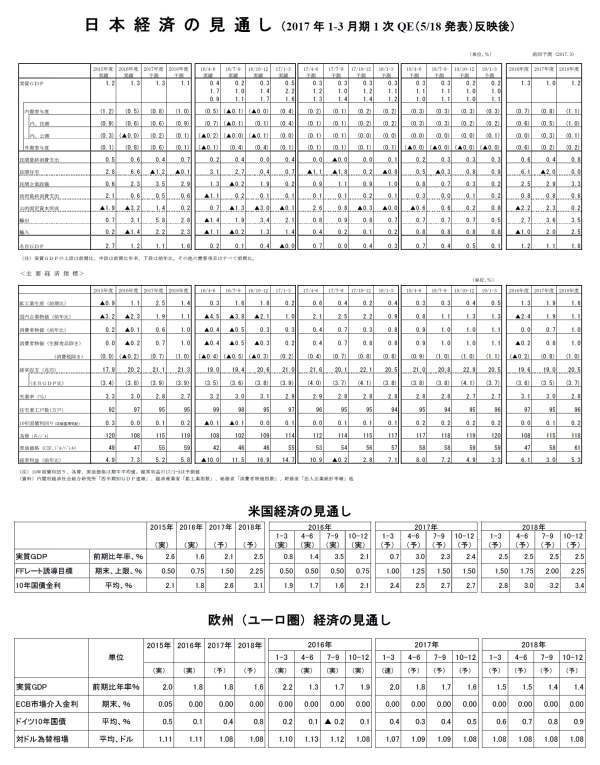

<実質成長率:2017年度1.3%、2018年度1.1%を予想>

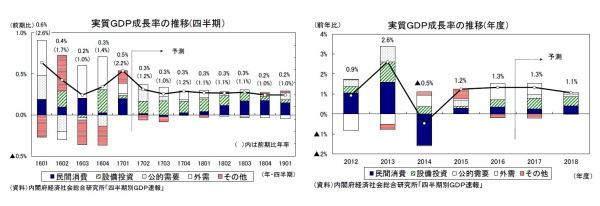

- 2017年1-3月期の実質GDPは前期比年率2.2%となり、5四半期連続でゼロ%台後半とされる潜在成長率を上回る成長となった。2016年度の実質GDP成長率は1.3%と2015年度の1.2%とほぼ変わらなかったが、在庫変動を除いた最終需要の伸びが2015年度の前年比0.9%から同1.7%へと加速するなど、2016年度の日本経済は見かけの成長率が示す以上に大きく改善した。

- 2017年度は輸出の増加が続く中、企業収益の改善を背景に設備投資が回復基調を強め、企業部門主導の成長が予想される。一方、家計部門は物価上昇に伴う実質購買力の低下から消費が低迷するなど、一段と厳しさを増す可能性が高い。

- 2018年度に入ると、輸出、設備投資の勢いが弱まる一方、企業部門の改善が家計部門に波及し賃金上昇率が高まることから民間消費の伸びが高まるだろう。実質GDP成長率は2017年度が1.3%、2018年度が1.1%と予想する。

- 消費者物価上昇率(生鮮食品を除く総合)は、エネルギー価格の上昇を主因として2017年度に前年比0.7%と3年ぶりの上昇となった後、人件費上昇に伴うサービス価格の上昇や需給バランス改善の影響から2018年度には同1.0%まで伸びが高まると予想する。ただし、日銀が目標としている2%に達することは難しいだろう。

2017年1-3月期は年率2.2%と5四半期連続のプラス成長

2017年1-3月期の実質GDP(1次速報値)は、前期比0.5%(前期比年率2.2%)と5四半期連続のプラス成長となった。

輸出が前期比2.1%の高い伸びとなり、外需寄与度が前期比0.1%(年率0.6%)と3四半期連続で成長率を押し上げたことに加え、民間消費が前期比0.4%の高い伸びとなったことなどから、国内需要も前期比0.4%と3四半期ぶりに増加した。1-3月期が内外需揃った高成長になるとともに、5四半期連続でゼロ%台後半とされる潜在成長率を上回る成長となった。

その他の需要項目では、公的固定資本形成は前期比▲0.1%と3四半期連続で減少したが、住宅投資が前期比0.7%と5四半期連続で増加したほか、設備投資も前期比0.2%と小幅ながら増加を確保した。また、在庫調整の終了を反映し、民間在庫変動の寄与度が前期比0.1%となり、3四半期ぶりに成長率を押し上げた。

この結果、2016年度の実質GDP成長率は1.3%、名目GDP成長率は1.2%となった。実質成長率は2015年度の1.2%とほぼ変わらなかったが、内訳をみると在庫変動を除いた最終需要の伸びは2015年度の前年比0.9%から同1.7%へと高まっており、年度内成長率(前年度最終四半期から当年度最終四半期までの伸び)は2015年度の0.5%から2016年度には1.6%へと大きく加速した。2016年度の日本経済は見かけの成長率が示す以上に大きく改善したとの評価が可能だろう。

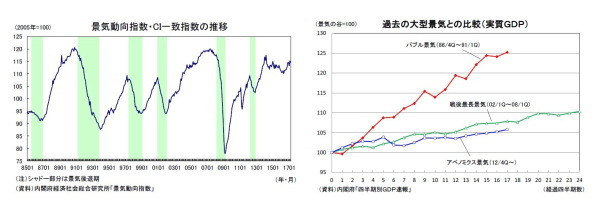

◆景気回復期間は戦後3番目の長さに

2012年12月に始まった今回の景気回復は、2017年3月で52ヵ月となった。2107年3月の景気動向指数(速報)では、CI一致指数が前月から0.6ポイント下降したが、基調判断は「改善」が維持されており、「バブル景気(1986年12月~1991年2月)」の51ヵ月を抜いたことは確実とみられる。景気回復がこのまま続けば、景気拡張期間は2017年9月には「いざなぎ景気(1965年11月~1970年7月)」の57ヵ月、2019年1月には「戦後最長景気(2002年2月~2008年2月)の73ヵ月を上回ることになる。

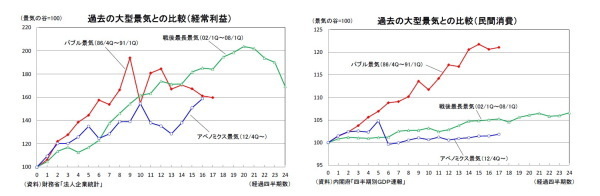

今回の景気回復期の特徴としては、2014年4月に消費税率の引き上げが実施され、景気が足踏み状態となっていた期間が長かったため、過去の大型景気と比べて回復局面における経済成長率が低いことが挙げられる。回復局面における四半期毎の平均成長率はバブル景気の5.4%、戦後最長景気の1.7%に対して、今回は1.3%(いずれも年率換算値)にとどまっている。また、景気動向を最も敏感に反映する鉱工業生産指数(2010年=100)は、2016年度入り後には回復基調を強めているものの、直近の水準(2017年3月の99.8)は、前回の景気回復局面のピーク(2012年1月の101.5)を下回っている。

経済活動を企業部門と家計部門に分けてみると、企業部門は改善傾向が明確となっているのに対し、家計部門は低調な推移が続いている。海外経済は新興国を中心に減速傾向が続くなど外部環境は比較的厳しかったが、円安による追い風を受けて、企業収益は過去の大型景気にほぼ匹敵する高い伸びとなっている。2016年10-12月期の経常利益は過去最高水準を更新した(法人企業統計ベース)。一方、雇用情勢は大幅に改善しているものの、名目賃金が伸び悩む中で物価が上昇したことから、家計の実質購買力が大きく低下し、個人消費は低迷が長期化している。賃金の上昇などを通じて企業部門の改善を家計部門に波及させることが日本経済の今後の課題といえるだろう。

◆好調が続く輸出

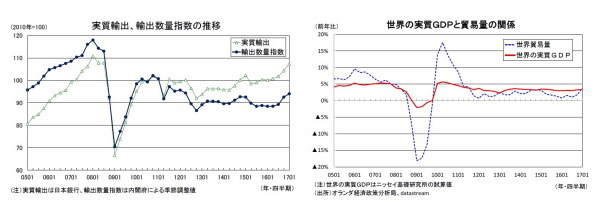

安倍政権発足前後から大幅な円安が進行したにもかかわらず、輸出は長期にわたり横ばい圏の推移が続いてきたが、2016年半ば頃から増加傾向が明確となり、経済成長の牽引役となっている。この間、為替レートは2016年前半に大幅な円高が進むなど、輸出にとってはむしろ逆風となっており、輸出回復の主因は製造業を中心に世界経済が回復基調を強めていることにある。

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、ここにきてスロー・トレードから脱する兆しも見られる。世界経済の成長率は徐々に高まっているものの、その水準は3%台前半と過去平均の4%程度(1980年~)と比較すれば低い伸びにとどまっている。こうした中で世界貿易量の伸びは2016年半ばの1%程度を底に増加ペースが高まり、2017年入り後は4%近くまで伸びを高めている。世界貿易の長期停滞は、新興国における貿易財の内生化の進展など構造的な要因も大きいため、足もとの動きだけでスロー・トレードから完全に脱したと判断するのは早計だが、最近の世界経済の回復はIT関連を中心とした製造業サイクルの好転によるところが大きく、このことがグローバルな貿易取引の活発化につながっていると考えられる。

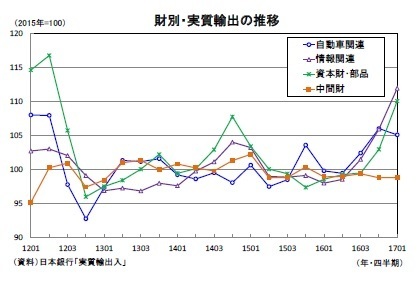

2016年後半以降の日本の輸出の伸びは世界貿易の伸びを上回っている。この背景には日本は世界的に需要が強い自動車、情報関連分野の輸出ウェイトが高いことがある。日本銀行の実質輸出の動きを財別に見ると、2016年7-9月期、10-12月期と2四半期続けて自動車関連、情報関連が全体の伸びを上回った。2017年入り後は、欧米の自動車販売が頭打ちとなっていること、中国の自動車販売も小型車に係る自動車取得税の引き上げによって減少に転じていることから、自動車関連財の輸出は減速しているが、情報関連財は裾野の拡がりを伴いながら高い伸びを続けており、世界的な設備投資の回復を背景にここにきて投資財も伸びが加速している。

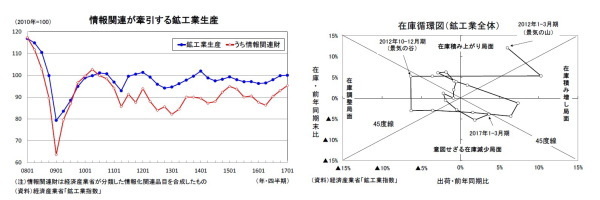

在庫調整の進展や輸出の増加を受けて国内の生産活動も活発化している。2017年1-3月期の鉱工業生産は前期比0.2%と4四半期連続の増産となった。2016年10-12月期の同1.8%からは伸びが大きく低下したが、4月の製造工業生産予測指数は前月比8.9%の大幅増産計画となっており、生産の回復基調は維持されている。特に輸出の好調を受けて2016年後半以降、情報関連財の生産が高い伸びを続けており、生産の牽引役となっている。

在庫循環図を確認すると、2016年7-9月期に「在庫調整局面」から「意図せざる在庫減少局面」に移行した後、3四半期連続で同じ局面に位置しているが、17年1-3月期は「在庫積み増し局面」との境界にあたる45度線に近づく形となった。企業行動が積極化してきたとの評価も可能だが、その一方で、循環的には景気回復局面の後半に入ったという見方も出来る。最終需要が企業の想定を下回った場合には、これまでよりも在庫が積み上がりやすくなっていることには留意が必要だろう。

◆パートの時給上昇が賃金増加につながらず

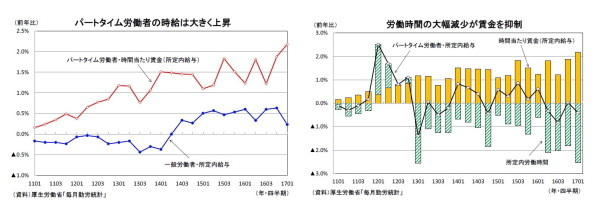

失業率が完全雇用とされる3%程度を下回る2%台まで低下するなど、労働需給は逼迫した状態が続いているが、賃金の伸びは依然として低い。厚生労働省の「毎月勤労統計」によれば、一人当たり賃金(現金給与総額)は2014年に4年ぶりの増加となった後、2016年まで3年連続でプラスの伸びを続けているが、伸び率はゼロ%台前半から半ばにとどまっている。

賃金総額の太宗を占める基本給(所定内給与)を就業形態別に見ると、春闘賃上げ率のベースアップがゼロ%台半ばにとどまっていることを反映し、正社員を中心とした一般労働者の所定内給与も概ね同程度の伸びとなっている。一方、労働需給をより敏感に反映するパートタイム労働者の時給(時間当たり賃金)は一般労働者を大きく上回る伸びを続けており、2017年1-3月期には2%台まで上昇ペースが加速した。しかし、時給の上昇は必ずしも一人当たり賃金総額の増加につながらない。言うまでもなく、パートタイム労働者が受け取る賃金総額は時給と労働時間によって決まるからだ。

日本の労働時間は長期的に減少傾向が続いているが、このところパートタイム労働者の減少幅が特に大きくなっている。この理由としては、(1)国、企業による有給休暇取得の推進、(2)相対的に労働時間の短い高齢者層の増加、(3)育児、介護などで長時間労働が難しい人の増加、(4)労働時間、収入を増やすことで「配偶者控除」が受けられなくなる(いわゆる103万円の壁)といった税制上の問題、など様々なものが考えられる。

ここで、パートタイム労働者の所定内給与の伸びを時間当たり賃金と労働時間に要因分解すると、時間当たり賃金の伸びが高まる一方で、労働時間の減少幅が拡大しており、2016年度に入ってからは前年比で2%前後の減少が続いている。この結果、時給の上昇ペースが加速しているにもかかわらず、2016年のパートタイム労働者の所定内給与は前年比0.2%減と3年ぶりの減少となった(2015年は0.5%増)。

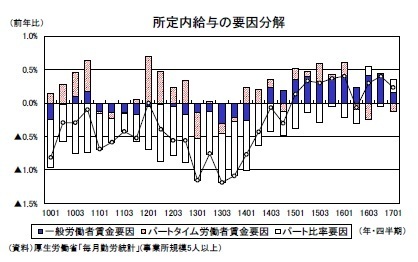

もともと、パートタイム比率が上昇を続ける中では、パートタイム労働者の賃金増が労働者全体の賃金増につながりにくいという問題があった。パートタイム労働者は賃金水準が相対的に低いため、その割合が高まると労働者全体の平均賃金が押し下げられてしまうためだ。ここにきて企業が正社員の採用を増やしていることもあり、雇用の非正規化には歯止めがかかりつつある。この結果、パートタイム比率の上昇による平均賃金の押し下げ圧力は小さくなっている。

しかし、時間当たり賃金の上昇が労働時間の減少に打ち消され、パートタイム労働者の賃金総額自体が減ってしまっている。結果的に、パートタイム労働者の時給の上昇は労働者全体の平均賃金押し上げに全く寄与していない。

実質成長率は2017年度1.3%、2018年度1.1%を予想

◆改善する企業部門と厳しさを増す家計部門

IT関連を中心とした世界的な製造業サイクルの好転を受けて輸出、生産の上昇ペースが加速するなどここにきて企業部門は改善傾向が明確となっている。設備投資は現時点では一進一退の動きにとどまっているが、先行きは円安の追い風を受けて製造業を中心に企業収益の増加が見込めることから回復に向かうだろう。一方、家計部門は名目賃金が伸び悩む中で物価上昇率が高まることから実質購買力が低下し、一段と厳しさを増しそうだ。

2017年度は、実質所得の低迷を主因として民間消費は横ばい圏の動きにとどまるが、海外経済の回復や円安の追い風を受けて輸出が増加を続ける中、企業収益が改善し、設備投資の回復基調が明確となるだろう。家計部門(民間消費+住宅投資)が低調に推移する一方、企業部門(輸出+設備投資)が経済成長の牽引役となることが予想される。

2018年度は企業部門の改善が家計部門に波及することが期待される。具体的には2017年度の企業収益の改善や物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ることから名目賃金の伸びが高まり、民間消費が緩やかな回復に向かうだろう。ただし、民間消費の伸びが高まる一方で、設備投資の伸びが頭打ちとなること、国内需要の回復を背景に輸入の伸びが高まり外需の寄与度が縮小することから、2018年度の成長率は2017年度から若干低下することが予想される。

実質GDP成長率は2017年度が1.3%、2018年度が1.1%と予想する。

◆需要項目別の見通し

実質GDP成長率の予想を需要項目別にみると、民間消費は2016年度の前年比0.6%から、2017年度に同0.4%と伸びが鈍化した後、2018年には同0.7%と伸びを高めると予想する。

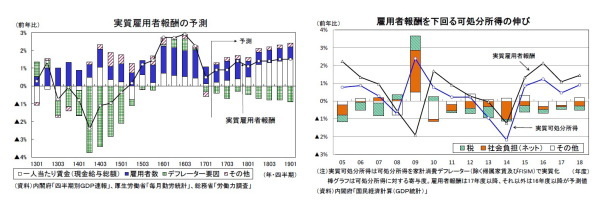

2016年度の実質雇用者報酬は前年比2.1%と2005年度(同2.2%)以来の高い伸びとなったが、四半期ベースでは2016年7-9月期の前年比2.9%をピークに2017年1-3月期には同0.5%まで伸びが低下している。足もとでは名目賃金(一人あたり)が伸び悩む中で物価が上昇に転じたことから、実質賃金(一人当たり)は前年比でマイナスとなっている。

2017年の春闘賃上げ率は前年並みにとどまる見込みであり、2017年度入り後も名目賃金の低迷は続く公算が大きい。企業の人手不足感が引き続き強いことから雇用者数は増加を続けるものの、2017年度の実質雇用者報酬は2016年度の前年比2.1%から同1.1%へと伸びが大きく低下するだろう。2018年度は物価上昇率がさらに高まるが、円安や海外経済の回復を追い風とした企業業績の改善、2017年度の物価上昇を受けて名目賃金は所定内給与、特別給与(ボーナス)ともに増加幅が拡大し、実質雇用者報酬は前年比1.5%へと伸びが高まると予想する。民間消費は実質雇用者報酬に連動する形で2017年度中は前期比で横ばい圏の動きを続けた後、2018年度に入ってから徐々に伸びを高めるだろう。

ただし、個人消費の動向を左右するのは雇用者報酬だけでなく、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

2016年の消費者物価上昇率が前年比▲0.1%となったことを受け、2017年度の年金額は前年度から▲0.1%の引き下げとなることが決定した。2017年度は物価上昇が確実となっているため、年金生活者にとっての実質的な手取り額はさらに目減りすることになる。2017年度は勤労者、年金生活者ともに実質所得が低下し、消費を取り巻く環境は厳しさを増しそうだ。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.5%、2018年度が同0.9%となり、実質雇用者報酬の伸びをそれぞれ▲0.6%ポイント下回る。2018年度入り後の民間消費は回復基調が徐々に明確になると予想しているが、引き続き雇用者報酬の伸びは大きく下回る可能性が高い。

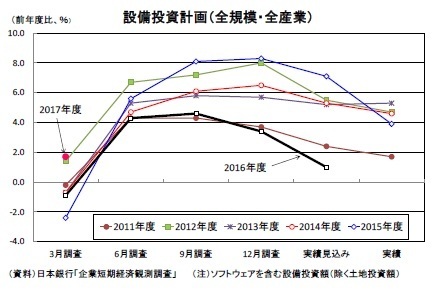

2017年1-3月期の設備投資は前期比0.2%とほぼ横ばいにとどまったが、2016年10-12月期に同1.9%の高い伸びとなった後であることを踏まえれば、持ち直しの動きは継続していると考えられる。

日銀短観2017年3月調査では、2016年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比1.0%(全規模・全産業)となり、前年同時期の前年度比7.1%(2016年3月調査の2015年度計画)を大きく下回る伸びとなったが、経常利益計画が前年度比▲4.1%の減益計画となっていることを踏まえれば設備投資は一定の底堅さを維持している。

2017年度当初計画は前年度比1.7%となり、当初計画としては2012年度以来の増額計画となった。また、2017年3月調査から新たに調査が開始された研究開発投資額は2016年度の前年度比2.5%に続き、2017年度当初計画も同1.1%となった。

海外経済の回復や円高の一巡に伴う企業収益の改善を受けて、先行きの設備投資は回復の動きがより明確となる可能性が高い。ただし、個人消費を中心とした国内需要は当面力強さに欠ける状況が続く可能性が高く、期待成長率の上昇によって企業の投資意欲が高まるまでには時間を要する。このため、当面は設備投資が企業収益の伸びを下回る状態が続くだろう。

設備投資は2016年度の前年比2.3%から、2017年度には同3.5%へと加速するが、2018年度には同2.9%と伸びが頭打ちになると予想する。

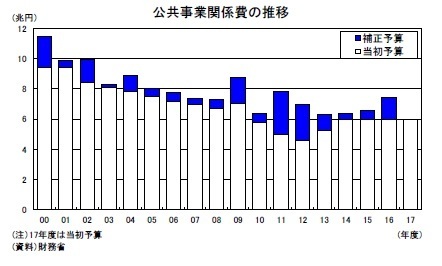

公的固定資本形成は2016年7-9月期から3四半期連続で減少したが、2016年度第2次補正予算の効果から、公共工事の先行指標である公共工事請負金額は2017年1-3月期に前年比9.9%と大幅に増加している。工事の進捗ベースで計上されるGDP統計の公的固定資本形成は4-6月期には大幅な増加となる可能性が高い。

ただし、安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味(2017年度当初予算の公共事業関係費は前年比+0.0%)となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度以降も年度途中に補正予算の編成が必要となるだろう。

輸出はここにきて回復基調を強めているが、3四半期連続で年率10%前後の高い伸びとなっており、この勢いがこの先も続くことは考えにくい。ITサイクルの改善ペースが鈍化することなどに伴い、先行きの輸出は3%台の世界経済の成長率と整合的な伸びに収束していくことが見込まれる。財貨・サービスの輸出は2016年度の前年比3.1%から2017年度には同5.8%へと加速するが、2018年度は同2.8%と伸びが低下すると予想する。

一方、財貨・サービスの輸入は2016年度には前年比▲1.4%の減少となったが、国内需要の回復に伴い2017年度に同2.2%と増加に転じた後、2018年度は同2.3%と徐々に伸びを高めていくだろう。この結果、外需寄与度は2016年度の前年比0.8%に続き、2017年度も同0.6%と大幅なプラスとなるが、2018年度には同0.1%と成長率に対してほぼニュートラルになると予想される。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、原油価格上昇に伴うガソリン、灯油価格の大幅上昇などから2017年1月に前年比0.1%と13ヵ月ぶりの上昇となった後、2、3月は同0.2%となった。電気代、ガス代は下落が続いているが、原油価格の動きが遅れて反映されることにより、2017年度入り後に上昇に転じた後、夏場にかけて伸びを高めるだろう。

また、既往の円高による物価下押し圧力は残っているものの、足もとのドル円レートはすでに前年よりも円安水準となっており、夏頃からは円安が物価の押し上げ要因となることが見込まれる。日本銀行が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」の上昇率が2017年3月に3年8か月ぶりのマイナスに転じるなど、物価の基調は依然として弱いが、エネルギー価格の上昇、円高による下押し圧力の一巡などからコアCPI上昇率は2017年後半にはゼロ%台後半まで高まる可能性が高い。

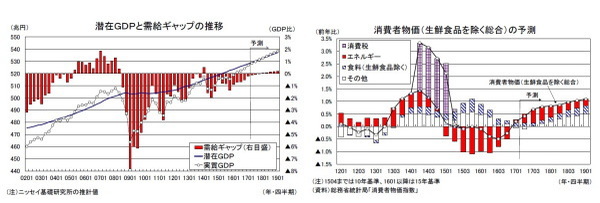

当研究所が推計する需給ギャップは、消費税率引き上げ後の2014年度前半には▲2%程度(GDP比)までマイナス幅が拡大したが、2016年1-3月期から5四半期連続で潜在成長率を上回る成長を記録したことから、2017年1-3月期には▲0.2%まで縮小した。先行きも潜在成長率を若干上回る成長が続くことが予想されるため、需給ギャップは2017年度中にはプラスに転じる公算が大きい。

エネルギー価格の前年比上昇率は2017年夏頃をピークに徐々に鈍化するが、景気回復に伴う需給バランスの改善や人件費上昇をサービス価格に転嫁する動きが拡がることなどが上昇圧力となり、2018年度には1%台まで伸びを高めるだろう。

コアCPI上昇率は2016年度の前年比▲0.2%の後、2017年度が同0.7%、2018年度が同1.0%と予想する。上昇率は徐々に高まるが、2018年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

家計調査17年3月~2度目のプレミアムフライデーは不発

・

鉱工業生産17年3月~1-3月期はほぼ横ばいだが、基調としては堅調を維持

・

消費者物価(全国17年3月)~物価の基調は弱く、年度替わりの値上げも限定的

・

貿易統計17年3月~1-3月期の外需寄与度は前期比0.1%程度のプラスに

・

QE速報:1-3月期の実質GDPは前期比0.5%(年率2.2%)~5四半期連続で潜在成長率を上回る高成長