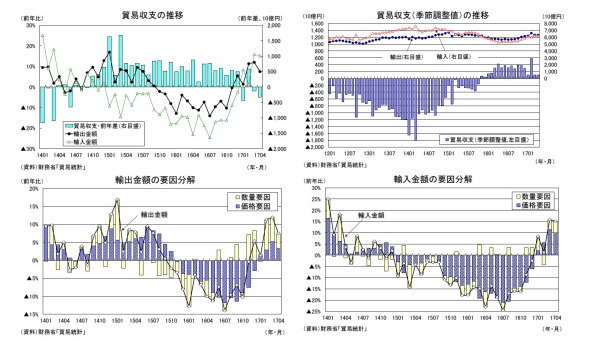

貿易黒字が大幅減少

財務省が5月22日に公表した貿易統計によると、17年4月の貿易収支は4,817億円と3ヵ月連続の黒字となり、ほぼ事前の市場予想(QUICK集計:5,153億円、当社予想は6,492億円)通りの結果となった。輸出入ともに前月から伸びが低下したが、輸入の伸び(3月:同15.8%→4月:同15.1%)と輸出の伸び(3月:前年比12.0%→4月:同7.5%)を大きく上回ったため、貿易収支は前年に比べ▲3,295億円の大幅減少となった。

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比4.1%(3月:同6.6%)、輸出価格が前年比3.2%(3月:同5.0%)、輸入の内訳は、輸入数量が5.0%(3月:同4.2%)、輸入価格が前年比9.7%(3月:同11.2%)であった。

季節調整済の貿易収支は976億円の黒字となり、3月の1,064億円から黒字幅が縮小した。輸出入ともに前月比で減少したが、輸出の減少幅(前月比▲0.2%)が輸入の減少幅(前月比▲0.1%)を若干上回った。

17年入り後の貿易黒字(季節調整値)は、中華圏における春節の時期が昨年とずれた影響で急増した2月を除くと、16年中の水準を大きく下回っている。輸出は好調を続けているが、国内需要の持ち直しを反映し輸入が数量ベースで上向いていることに加え、円安、原油高の影響で輸入価格が上昇していることが黒字幅の縮小につながっている。貿易収支は1年以上にわたって黒字を続けているが、足もとで一服している円安、原油高が再び進行した場合には、赤字となる可能性が高まるだろう。

内需の持ち直しを反映し輸入が底堅く推移

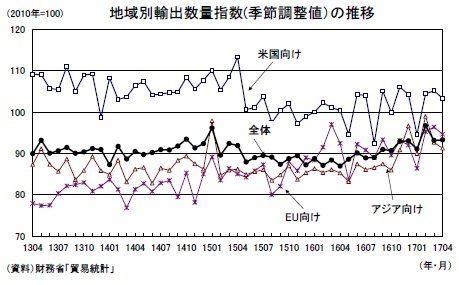

4月の輸出数量指数を地域別に見ると、米国向けが前年比2.8%(3月:同4.5%)、EU向けが前年比2.7%(同▲0.0%)、アジア向けが前年比6.8%(3月:同7.6%)となった。

季節調整値(当研究所による試算値)では、米国向けが前月比▲1.7%(3月:同0.7%)、EU向けが前月比▲1.8%(3月:同1.2%)、アジア向けが前月比▲1.5%(3月:同▲6.3%)、全体では前月比0.2%(3月:同▲3.7%)となった。4月は主要3地域向けがいずれも前月比で低下したが、4月の水準を1-3月期と比較すると、16年後半に高い伸びが続いた反動もあり、アジア向けは▲2.7%下回っているが、米国向けは2.0%、EU向けは5.8%上回っている。IT関連を中心とした世界的な製造業サイクルの好転を背景とした輸出の回復基調は維持されていると判断される。

一方、4月の輸入数量指数(当研究所による季節調整値)は、前月比0.8%(3月:同2.7%)と2ヵ月連続で上昇し、4月の水準は1-3月期よりも1.7%高くなっている。

1-3月期のGDP統計では、財貨・サービスの輸出が前期比2.1%の高い伸びとなったが、輸入も前期比1.4%と高めの伸びとなった。この結果、外需寄与度は3四半期連続でプラスとなったものの、成長率の押し上げ幅は10-12月期の前期比0.4%から同0.1%へと縮小した。

4-6月期も輸出は増加が続く可能性が高いが、国内需要の持ち直しを反映し輸入も底堅い動きとなることが見込まれる。現時点では、4-6月期のGDP統計の外需寄与度は前期比0.1%と1-3月期に続き小幅なプラスになると予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し(17年5月)

・

消費者物価(全国17年3月)~物価の基調は弱く、年度替わりの値上げも限定的

・

家計調査17年3月~2度目のプレミアムフライデーは不発

・

鉱工業生産17年3月~1-3月期はほぼ横ばいだが、基調としては堅調を維持

・

景気ウォッチャー調査(17年4月)~5ヵ月ぶりの改善も、50は下回る~