要旨

- イールドカーブ・コントロール(YCC)の影響を加味した重回帰モデルを構築し、過去1年間の金利推移とこれまでの日本銀行による金融政策の影響(金利の押し下げ効果)について振り返る。

- 過去1年間の10年国債金利はゼロパーセント近辺を推移していたが、米国債の金利上昇の影響とYCCによる金利上昇効果を日本銀行による国債買入で抑制していたものと考えられる。

- 日本銀行の国債買入やマイナス金利政策、YCCがなかった場合のモデル値と比較して、2017年8月末の日本国債金利(10年物)は1.299%押し下げられている。 包括緩和政策時に0.487%押し下げられており、量的・質的金融緩和政策以降の日本銀行による国債買入で0.604%、マイナス金利政策とYCCの組み合わせで0.208%押し下げられている。

- このことは、日本銀行が金融政策の出口に移行した場合、長短金利操作付き量的・質的金融緩和政策の解除によって0.812%(= 0.604%+0.208%)程度の金利上昇はありうるということを示唆している。

YCCを考慮に入れた日本国債金利(10年物)の分析

2016年9月に日本銀行がイールドカーブ・コントロール(YCC)を導入してから1年が経過した。そこで、日本国債金利(10年物)への当該政策の影響について分析してみたい。

本稿では、YCC導入時に日本銀行により公開された線形回帰モデル(1)を参考にして、YCC導入の影響を考慮したモデル構築を行った。日本銀行と同様に2005年1月から2017年8月の月末データを用いて、YCCの影響(ダミー変数)を付け加え、日本国債金利(10年物)について重回帰分析を行うと以下のようになった。

重回帰分析の結果をみると、日本国債金利(10年物)は、米国債金利(10年物)が上昇するとその0.287倍上昇し、実質GDP成長率予想が上昇するとその0.074倍上昇し、日本銀行の国債保有割合が上昇すると2014年3月まではその0.045倍低下し、2014年4月以降は0.009(= 0.045-0.036)倍低下することを示している。また、マイナス金利政策の導入により0.232%金利が低下し、YCCの導入によって0.036%(= 0.232%-0.196%)金利が上昇したことが分かる。

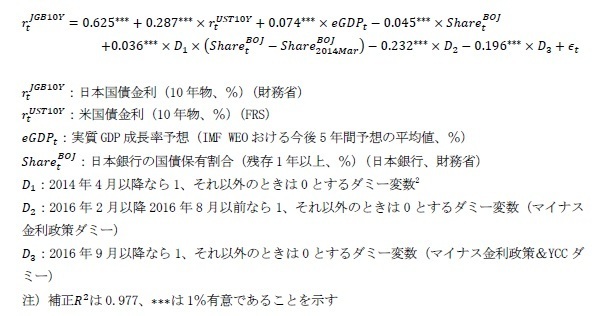

2005年1月から2017年8月末までの日本国債金利(10年物)の推移について、上記のモデルに基づいて要因分解を行ったのが図表1である。2016年8月末から2017年8月末までの1年間で日本国債金利(10年物)は0.066%上昇しているが、この内訳は米国債金利(10年物)の上昇(+0.155%の寄与)、実質GDP成長率予想の上昇(+0.001%の寄与)、日本銀行の国債保有率の上昇(-0.054%の寄与)、YCCの効果(+0.036%の寄与)に分解される。よって、この期間における日本国債金利(10年物)の上昇は、主に米国債金利(10年物)の上昇とYCCの導入の効果がもたらしたものと考えられる。

この結果から、過去1年間はYCCにより日本国債金利(10年物)はゼロパーセント近辺を推移してきたが、海外の金利市場や国内経済のマクロ要因によって生じた金利上昇の圧力を、日本銀行による国債買入によって抑制してきた状況が垣間見える。

-----------------------------------

(1)「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」(P.48)のモデルで、本稿の記法を用いると、次式のようになる。日本銀行のモデルでは、実質GDP成長率予想にコンセンサス・フォーキャストを使用しており、係数に差異が生じている。なお、*は5%有意であることを示す。

(2)「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」の中で、「2014年入り後に1単あたりの国債買入れ効果が減少したと考えれば、統計的に良好な結果が得られることが分かった」とあり、本稿でもその結果を踏襲している。

-----------------------------------

日本銀行の金融政策による金利押し下げ効果

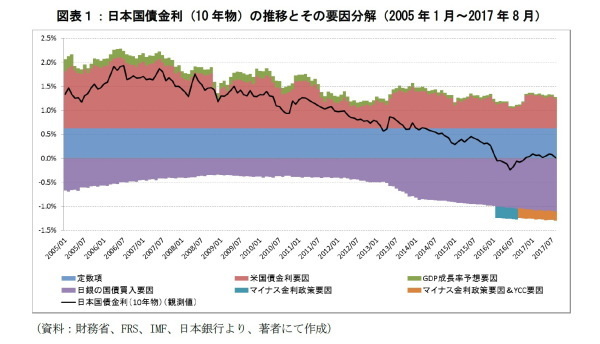

次に、上記モデルを用いて、これまでの日本銀行の金融政策によって日本国債金利(10年物)がどの程度押し下げられていたのか、その効果に着目してみたい。日本銀行の国債保有比率がゼロ()、マイナス金利政策もYCCも導入されていない(D2=D3=0)状況を「日本銀行による金融政策がなかった場合」と仮定する。このときの、金融政策がなかった場合のモデル値と元々のモデル値との差分を、本稿では「日本国債金利(10年物)の押し下げ効果」と呼ぶことにする。これは、図表1における「日銀による国債買入要因」、「マイナス金利政策要因」、「YCC要因」の合計値となる。

この分析に基づくと、包括緩和政策(2010年10月~2013年4月)の期間において、日本国債金利(10年物)はすでに0.487%押し下げられていたことになる。さらに、量的・質的金融緩和政策の導入によって、押し下げ効果はさらに大きくなり、2017年8月末時点で1.299%押し下げられている。よって、量的・質的金融緩和政策以降の押し下げ効果は0.812%(= 1.299%-0.487%)で、その内訳が、日本銀行による国債買入よる押し下げ効果の0.604%、マイナス金利政策とYCCの組み合わせによる押し下げ効果の0.208%ということになる。

ところで、直近に発表されたIMF WEOにおける今後5年間の実質GDP成長率予想の平均値(0.85%)と、2017年8月末の予想インフレ率(インフレ・スワップ市場におけるブレークイーブンインフレ率:5年先5年間の平均値)(0.25%)の合計値が1.10%で、量的・質的金融緩和政策導入直前の日本国債金利(10年物)と日本国債金利(5年物)のターム・スプレッド(0.42%)を加えたとしても、その合計値が1.52%であることを考えると、本稿のモデルによる押し下げ効果の推定値は妥当な水準にあるものと考えられる。

米国や欧州では金融政策が出口に向けて進みつつあると言われている状況にある。上記の結果は、日本においても金融政策の出口に移行した際には、長短金利操作付き量的・質的金融緩和の解除で0.812%程度の金利上昇、包括緩和政策時に押し下げられた分も戻す場合には、さらに0.487%程度の金利上昇はありうることを示唆している。リスク管理の観点で、一つの数字として頭の片隅に置いておいてもよいだろう。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

・

マイナス金利下におけるイールドカーブの落ち着きどころ

・

転換点迎えた先進諸国金融政策-後れをとる日本

・

日銀のETF買い、やめるなら今が好機ー買入減額・売却時のシミュレーション

・

主成分分析の観点から見た日本国債金利と米国債金利の連動性-アベノミクス下のイールドカーブの変化を振り返る