要旨

- 「 パワーカップル世帯の動向(2) 」では、20~60代の共働き妻の5.3%を占める年収700円超のパワーカップル妻は、最近ではDINKSだけでなく、第一子出産前後の30歳代や子育て中もキャリアを積み続けた50歳代のDEWKSでも多いことを確認した。本稿では、妻の収入を「300万円未満」「300~700万円未満」「700万円以上」の三区分に分けて、世帯金融資産や居住形態、経済状況の余裕など、暮らし向きの様子を確認する。

- 世帯金融資産は、妻の年収が高いほど多い。世帯金融資産1,000万円以上は、妻の年収が300万円未満では27.5%だが、年収300~700万円未満では43.9%、パワーカップル妻と見られる年収700万円以上では67.4%である。年収700万円以上では世帯金融資産5,000万円以上も多く、実に32.6%を占める。

- 持ち家率は、妻の年収700万円以上と300万円未満で高い。持家率は必ずしも妻の年収に比例しないが、年収300万円未満の妻ではライフステージが進行した層が多く、住居の購入率が高いことがあるのだろう。また、年収700万円以上の妻では、持ち家のうち集合住宅が多く、利便性を重視してマンションを購入する層も多いようだ。

- 経済的余裕感は、妻の年収が高いほど強い。余裕層は、年収300万円未満では38.6%だが、年収300~700万円未満では66.4%、年収700万円以上では67.4%である。年収700万円以上では「たいへん余裕のある方」も多い。一方、年収300万円未満では「まったく余裕のない方」が多いが、当該層の持ち家率は比較的高い。

- 経済的余裕感・世帯金融資産・居住形態の関係を見ると、世帯金融資産が多いほど経済的余裕感は強い。一方、持ち家率と経済的余裕感や、世帯金融資産と持ち家率は必ずしも比例関係にはない。つまり、妻の年収と世帯金融資産、経済的余裕感は比例するが、これらと持ち家かどうかには必ずしも比例しないことが分かる。

- 家の所有より、安定した収入や多くの金融資産がある方が、「使えるお金がある」という安心感を生み、経済的余裕感につながるようだ。安定した収入や将来の経済的負担の大きさが経済的余裕感に影響し、現在の消費生活に反映される。このことは個人消費の底上げを考える上でも示唆となるのではないか。

はじめに

前稿 では、共働き世帯の妻の収入に注目して、年代やライフステージ、雇用形態の違いを確認した。20~60代の共働き妻の5.3%を占める年収700円超のパワーカップル妻は、最近ではDINKSだけでなく、第一子出産前後の30歳代や子育て中もキャリアを積み続けた50歳代のDEWKSでも多い。

本稿では、共働き妻の収入を「300万円未満」「300~700万円未満」「700万円以上」の三区分に分けて、世帯金融資産や居住形態、経済状況の余裕など、暮らし向きの様子を確認する。

妻の収入から見た暮らし向きの違い

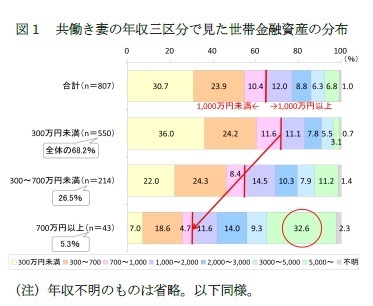

◆年収三区分で見た世帯金融資産の分布~パワーカップル妻では世帯金融資産5千万円以上が3割

まず、共働き世帯全体の世帯金融資産の分布を見ると(*1)、1,000万円未満が65.0%を占め、うち半数は300万円未満である(図1)。1,000万円以上は34.0%で、うち約2割が5,000万円以上である。

妻の年収区分別には、妻の年収が高いほど世帯金融資産も多い。世帯金融資産1,000万円以上は、年収300万円未満では27.5%だが、年収300~700万円未満では43.9%、パワーカップル妻と見られる年収700万円以上(*2)では67.4%である。年収700万円以上の妻では世帯金融資産5,000万円以上も多く、実に32.6%を占める。なお、世帯金融資産5,000万円以上に注目して妻の年収区分の分布を見ると、年収300万円未満が30.9%、300~700万円未満が43.6%、700万円以上が25.5%であり、妻の年収区分全体の分布と比べて高年収層が多い。

--------------------------------

(*1)データはいずれも前稿同様、弊社実施の調査データ。詳細は前稿参照。

(*2)年収700万円以上についてはサンプル数の少なさを考慮する必要はあるが傾向として見ることはできると判断。

--------------------------------

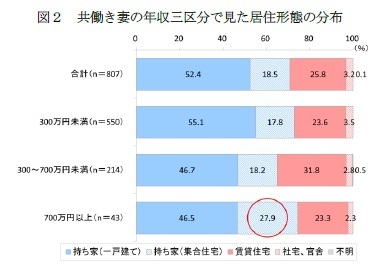

◆年収三区分で見た居住形態の分布~パワーカップル妻の持ち家率は74%、うち4割はマンション

次に、居住形態の分布を見ると、全体では「持ち家(一戸建て)」(52.2%)が最も多く、次いで「賃貸住宅」(25.8%)、「持ち家(集合住宅)」(18.5%)と続く(図2)。なお、「持ち家(一戸建て)」と「持ち家(集合住宅)」をあわせた持ち家率は70.9%、賃貸率は29.0%である。

妻の年収区分別には、妻の年収700万円以上と300万円未満で持ち家率は高く(74.4%、72.9%)、賃貸率は300~700万円未満で高い(34.6%)。よって、世帯金融資産と異なり、持家率は妻の年収には比例していない。これは前稿で見たように、年収300万円未満の妻は、40代を中心とした子育て期や子の独立以後で多く、ライフステージが進んでいるために住居の購入率が高いことがあるだろう。

なお、年収700万円以上の妻では、持ち家のうち集合住宅の割合が高い(持ち家のうち37.5%)。都心の高級マンションがパワーカップルに人気との報道もあるように、利便性を重視してマンションを購入する層も多いのだろう。

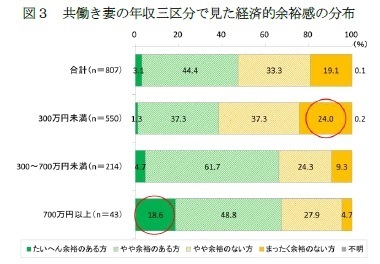

◆年収三区分で見た経済的余裕感の分布~パワーカップル妻の2割が「たいへん余裕のある方」

経済的余裕感を四段階で見たところ、全体では「やや余裕のある方」(44.4%)が最も多く、次いで「やや余裕のない方」(33.3%)、「まったく余裕のない方」(19.1%)と続き、「たいへん余裕のある方」は3.1%に過ぎない(図3)。「たいへん余裕のある方」と「やや余裕のある方」を合わせた余裕層は47.5%、余裕なし層は52.4%である。

妻の年収区分別には、妻の年収が高い方が経済的余裕感は強い。余裕層は、年収300万円未満では38.6%だが、年収300~700万円未満では66.4%、年収700万円以上では67.4%を占める。年収700万円以上の妻では「たいへん余裕のある方」も多く、実に18.6%を占める。一方、年収300万円未満では「まったく余裕のない方」が24.0%を占める。ただし、当該層の持ち家率は67.4%であり、年収300~700万円未満全体を上回り、比較的高い。

なお、「たいへん余裕のある方」に注目して妻の年収区分の分布を見ると、年収300万円未満が28.0%、300~700万円未満が40.0%、700万円以上が32.0%であり、全体と比べて高年収層が多い。

◆経済的余裕感と世帯金融資産・居住形態の関係~資産や経済的余裕と持ち家率は必ずしも相関はない

これまで見てきたように、妻の年収と世帯金融資産や経済的余裕感は比例しているが、必ずしも持ち家率は比例していない。ここで、経済的余裕感・世帯金融資産・居住形態の関係を確認する。

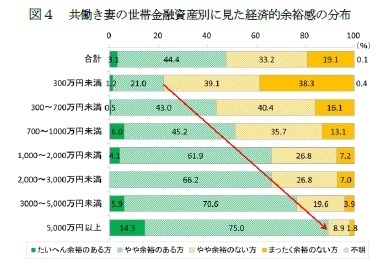

まず、世帯金融資産別に経済的余裕感を見ると、世帯金融資産が多いほど経済的余裕感は強い(図4)。余裕層は、世帯金融資産300万円未満では22.2%だが、5,000万円以上では89.3%にもなる。また、世帯金融資産300万円未満では「まったく余裕のない方」が38.3%に上る。

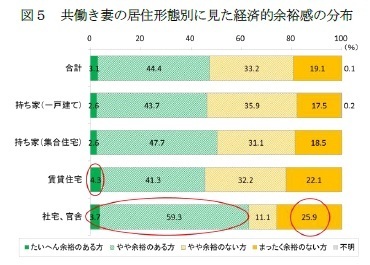

一方で、居住形態別には、持ち家かどうかと経済的余裕感は必ずしも比例していない(図5)。余裕層は「社宅、官舎」(63.0%)で最も多い。次いで「持ち家(集合住宅)」(50.3%)までは余裕層は半数を超えるが、「持ち家(一戸建て)」(46.3%)や「賃貸住宅」(45.7%)では半数を下回る。

なお、「たいへん余裕のある方」は「賃貸住宅」や「社宅、官舎」で比較的多く、「まったく余裕のない方」も「社宅、官舎」と「賃貸住宅」で多い。つまり、両者(特に「社宅、官舎」)では、他の居住形態より、やや二極化傾向が強くなっている。

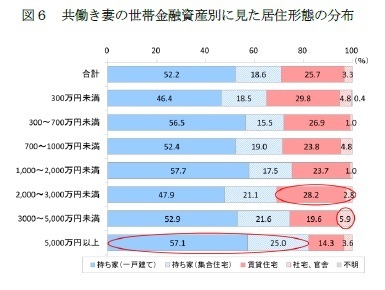

さらに、世帯金融資産と居住形態の関係を見ると、世帯金融資産が多い方が持ち家率は高い傾向はあるものの、必ずしも比例関係にはない(図6)。確かに、持ち家率が最も高いのは世帯金融資産5,000万円以上(82.1%)で、賃貸率が最も高いのは300万円未満(34.7%)だが、賃貸率は2,000~3,000万円(31.0%)でも300万円未満と同程度に高く、全体(29.0%)を上回る。また、3,000~5,000万円では「社宅、官舎」(5.9%)が多い。

以上をまとめると、妻の年収と世帯金融資産、経済的余裕感は比例するが、これらと持ち家かどうかには必ずしも比例関係にはないことが分かる。

おわりに~経済的余裕感は家の所有よりも「使えるお金がたくさんある」という安心感で高まる

妻の年収や世帯金融資産が多いほど経済的余裕感は強いが、これらと持ち家かどうかは必ずしも相関はない。家を所有していることよりも、安定した収入や多くの金融資産がある方が、経済的余裕感を高めるようだ。「使えるお金がある」という安心感が、経済的余裕感につながるのだろう。

このことは個人消費の底上げを考える上でも示唆を与えるのではないか。安定した収入が得られることや将来の経済的負担の大きさが経済的余裕感に影響し、これが現在の消費生活に反映される。

次稿では、妻の収入別に、日常生活での情報源やお金を使う先等、消費者としての接点を探りたい。

久我尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

「パワーカップル」世帯の動向(2)-年収700万円超の妻はDINKSだけでなく、出産前後の30歳代や子育て中もキャリアを積み続けた50歳代のDEWKSでも多い

・

「パワーカップル」世帯の動向(1)-夫婦とも年収700万円超は共働き世帯の約2%でじわり増加。夫が高年収でも働く妻は増加傾向、夫婦間の経済格差拡大か。

・

期待される共働き世帯の消費と、政府統計の整備~現在の世帯・収支構造を捉えた消費統計を

・

大学卒女性の働き方別生涯所得の推計-標準労働者は育休・時短でも2億円超、出産退職は△2億円。働き続けられる環境整備を。

・

求められる20~40代の経済基盤の安定化-経済格差と家族形成格差の固定化を防ぎ、消費活性化を促す