おさえておきたいお金の「備え方」「使い方」

これまで累計40万人の人々に金融知識を授けてきた「お金の教育のプロ」でもある経済コラムニストの大江英樹氏。前編では主にお金の「増やし方」について話を聞いたが、後編ではお金の「備え方」「使い方」についても話をうかがった。

「社会保険」をフル活用すべし

一般に保険に入るべきかどうかは人によってケースバイケースだと言われています。ところが誰にとっても知っておかないといけない保険があるのです。それは一体何保険なのでしょうか?

答えは「社会保険」です。

社会保険というのは、公的な保険や社会保障の制度のことです。代表的なものは「公的年金」、「健康保険」などがそうです。基本的に日本のこうした社会保障制度は他の先進国に比べると相対的に優れています。なぜなら、年金も健康保険も原則は国民全員が加入しなければなりませんが、これによって最低限の生活及び医療負担をまかなうことが可能だからです。

意外と知られていませんが、公的年金は死ぬまで支給されます。保険の原則から言えば、年齢が高くなって病気のリスクが高まるに連れて保険料が高くなるのは当然のはずなのですが、公的な医療保険においてはむしろ高齢になるほど負担が少なくなっているのです。まさに保険の本質である助け合うという原理が、収益性を度外視しても極限まで徹底されているのが公的な社会保険制度なのです。

最近ではこうしたことが原因で社会保障費が増大して、制度の維持が難しくなるということが懸念されているわけですが、逆に言えば、それだけ手厚く保障が行われているのだといってもよいでしょう。

したがって、自分で加入する保険を考える前に、自動的に、そして強制的に加入しているこれら社会保険がどれぐらい役に立っているのか、どれぐらいの保障があるのかをまず知っておくことが大切です。では1つの例を見てみましょう。

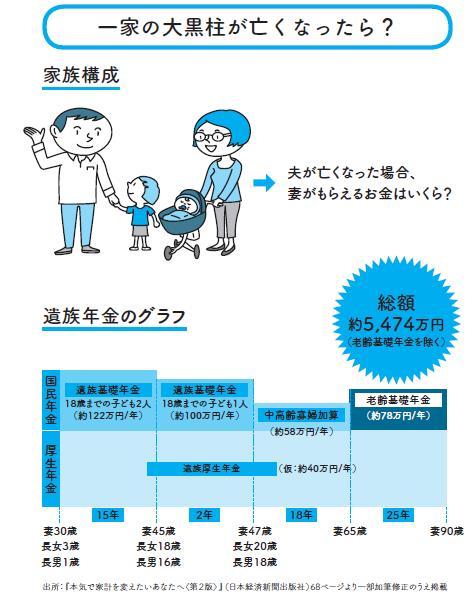

若いパパが死んだら残されたママは?

私の友人でファイナンシャル・プランナーをやっている前野彩さんという人がいます。彼女の著書で『本気で家計を変えたいあなたへ』(日本経済新聞出版社)という本があるのですが、この中にとても興味深い事例が出ています。

同い年で共に30歳の若い夫婦。奥さんは専業主婦で子どもは3歳と1歳の2人。さて、こういうシチュエーションはどうでしょうか? おそらく絵に描いたような「生命保険に入らなきゃいけない」シチュエーションですよね。奥さんは専業主婦だからパパは一家の大黒柱。その若いパパがもし交通事故で死んだら、3歳と1歳のまだ小さい子どもを抱えたママは一体どうしたらいいのでしょう? これは保険に入るしかない! という状況に見えます。

ところが、このシチュエーションでもしパパが死んだ場合、残されたママがずっと再婚しないまま、90歳まで生きたとした場合、生涯に貰える遺族年金はいくらぐらいになると思いますか? 1000万円ぐらい? 500万円ぐらい?

答えは約5474万円です!

もちろん、これが全額一時にもらえるわけではありませんから、当面の生活費がどれぐらいかかり、そのうちどれぐらいが国からもらえるのかを計算しておく必要があります。さらにサラリーマンであれば会社から弔慰金などが出ることもありますから、その金額も併せて知っておいた方がいいでしょう。それに我が家の貯金の額を合計し、それでも生活に足らない部分だけを民間の生命保険でカバーすればいいのです。

医療保険に入ってなくても決して無保険ではない

同様に、今度は医療保険を考えてみましょう。年金同様、健康保険も我が国は国民皆保険ですから、制度は人によって異なるものの、何らかの健康保険には加入しています。そしてその健康保険には高額療養費制度というものがあります。通常、現役世代の人は病院で治療してもらうと窓口ではその3割が自己負担となりますが、仮にその治療費が非常に多くなっても、自己負担分を一定金額以下に抑えることができる制度です。

たとえば入院して月に100万円ぐらいになったとしても3割の30万円を負担する必要はありません。年収が約370万円~770万円の人の場合、実際に自分で負担する上限金額はたったの8万7430円です。

以上の話から、まず大事なことは、社会保険をベースに考えることです。公的な制度にどんなものがあるのかをしっかりと理解しておくことが必要です。保険に加入するのはそれからでも決して遅くはありません。保険というのは一旦入ると比較的長い期間にわたって保険料を払い続けなければなりませんから、もし仮に不必要な保険に入ってしまうと、無駄なお金を延々と払い続けることになってしまいます。

さらに重要なことは社会保険というのは原則、申請しなければもらえないということです。したがって、社会保険にはどんな種類があって、何かあった時にどれぐらい貰えるのかということを知っておき、そういう場合が起きた時には忘れずに申請することが大切です。社会保険労務士の試験を受けるわけではありませんから、それらの細かいことまで全部知っておく必要はありませんが、少なくとも手元にそういったガイド本を1冊や2冊は持っておいて、何かあった時、保険に入るかどうか検討する時には、まず社会保険を調べてから考えることをお勧めします。

「iDeCo」は最強の老後資産形成法

最近、話題になってきているiDeCo(個人型確定拠出年金)。iDeCoは最強のじぶん年金と言っても過言ではない制度です。iDeCoは確定拠出年金の一種ですが、企業型と個人型で性質がやや異なります。実質的な中身はほぼ同じですし、同じ法律に基づいて施行されていますが、制度の性格がまったく別ものなのです。

企業型は「企業が運営する退職給付制度」であり、個人型は「個人が自助努力で積み立てる資産形成制度」です。したがって、最大の違いは、企業型はお金を出すのが主に会社、そして個人型はお金を出すのが自分というところです。そして、生保の個人年金保険や個人で積み立てる投資信託などとは比べ物にならないぐらい多くのメリットがあります。具体的にどんなメリットがあるのか見ていきましょう。

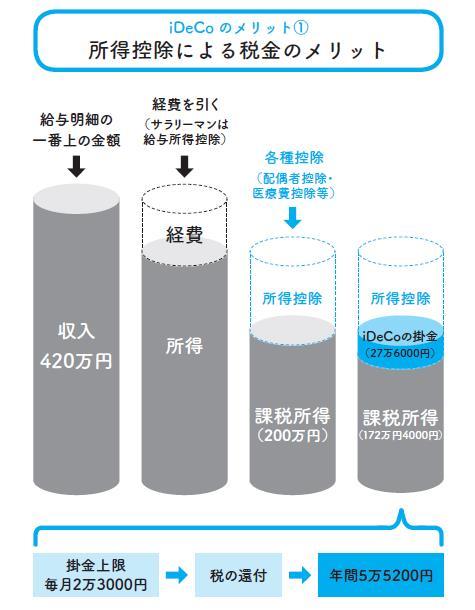

1.所得控除による税金のメリット

所得控除と言われてもよくわからないかもしれませんが、年末調整でお金が戻ってくると言われると、すぐにピンと来るでしょう。このiDeCoは積み立てた掛金が、自分の所得から全額控除されるので、所得税、住民税ともに安くなります。具体的に、30歳で年収420万円のサラリーマンが毎月2万3000円(これが積立額の上限金額です)を積み立てた場合、どれくらい安くなるのでしょうか。

年収は420万円ですが、各種控除を引いて、税金がかかる課税所得が200万円というケースで考えてみましょう。住民税は一律で10%と決まっており、所得税は収入に応じますが、この場合はこちらも10%程度と考えます。すると、iDeCoを使っていない場合の年間課税金額は、住民税と所得税合わせて200万円の10%×2=40万円になります。

これがiDeCoで毎月2万3000円を積み立てていた場合、年間で2万3000円×12か月=27万6000円が課税所得から引かれるので、172万4000円が課税所得になります。そうすると、住民税と所得税合わせた年間課税金額は172万4000円の10%×2=34万4800円になります。

つまり、iDeCoを使った場合は年間で差額の5万5200円、税金が戻ってくる計算になります。30歳から60歳までの30年間積み立てを続けると、165万6000円もの税金が戻ってくることになります。これは生保の個人年金保険とは比べ物にならないくらい大きな控除額です。税金の面で見ても、iDeCoは最強の積み立て方法と言っていいでしょう。

2.運用のコストが安い

運用のコストというのは税金と手数料のことです。普通、金融商品を購入すると必ず利息や利益に対しては一律で20%の税金がかかりますが、iDeCoの場合、その運用益に対して税金はまったくかかりません。さらに運用対象を投資信託にした場合、投資信託を持っている間、毎年かかってくる運用管理費用があります。iDeCo向けに作られた投資信託はこの運用管理費用が他の一般の投資信託に比べてかなり安いのです。これらのコストがどれくらい安くなるか、ちょっと計算してみましょう。

先ほどの例と同様、2万3000円を30年間積み立てた場合、積立額は828万円となります。仮に年率3%で運用できたと仮定すると、運用益に対して20%かかる税金を引いた手取りの金額は1209万円になりますが、もし税金が一切かからないとすれば増えた元利合計は1339万円になります。何と、その差は130万円です。

また、投資信託の運用管理費用でいえば、同じカテゴリーの商品でも倍近く違うことがあります。具体的な例で言えば手数料が0・23%と0・56 %とを比べると(これは実際にある例です)、先ほどの例で計算した場合、その差額は42万円にもなります。いかにiDeCoを利用して積み立てることがローコストであるかということでしょう。

3.老後資金が保全される

60歳までは絶対に下ろせないというのがこのiDeCoの特徴です。これをデメリットだという人もいますが、私は逆にこれが最大のメリットだと思います。前述したように人間は遠い老後に備えてお金を積み立てていくというのが本来は苦手です。だとすれば普通に使う予定のお金であればデメリットかもしれませんが、iDeCoのように老後の生活資金ということがはっきりしている積立制度にとっては、「下ろせない」ということはメリットのはずです。結果的に老後資金が保全されることになるからです。

このようにiDeCoには数々のメリットがあるのですが、もともとは、一部の人しか利用できませんでした。自営業者やフリーランス、非正規雇用の方々、そして企業年金がない、主に中小企業に勤めるサラリーマンの人たちです。つまり年金があまり手厚くない人たちが利用できるような制度になっていたのです。

ところが2017年1月からは一部の例外はあるものの原則として誰でも利用できるようになりました。これは、老後の備えに対して、程度の差こそあれ、誰もがきちんと自助努力で備えることを考えるべきだという国からのメッセージだと私は思います。もちろんこれまでも老後の生活についての危機感や高い意識から、自分で積み立てをしてきた人は多いと思います。でもこのiDeCoは、老後資産形成にはどの方法よりも最も適したやり方であることは間違いありません。特に若い人はなるべく早く、そして少額でもいいから始めることが大切だと思います。

収入よりも「収支」が大切

「どうやったらお金儲けができるだろう」と考えている人は多いと思います。少しでも収入の高い仕事を選びたい、どうすれば収入がアップするだろうか、といったことについては、誰もが多かれ少なかれ、関心を持っていると思います。

ところが、多くの人が「お金持ち」について誤解しています。一般的にお金持ちのイメージと言えば、企業のオーナーやお医者さん、タレントといった人たちばかりで、普通のサラリーマンではお金持ちなんかになれっこない、と考えている人が多いのです。

そういう人たちは、株式投資で儲けようとか、マンションのオーナーになって収入を得ようと考えたりしますが、そういったものには常にリスクがあります。リターンというのはリスクの見返りにしか得ることはできませんので、リスクをコントロールする技術がないまま、いたずらに投資しても決してよい成果は得られません。

そもそも、サラリーマンがお金持ちになれないというのが大きな誤解です。確かに企業オーナーやタレントなどは一見華やかでお金をいっぱい持っているように見えますが、彼らは常に収入が不安定です。つまり収入が読めないのです。一方、支出はある程度読めるかもしれませんが、タレントや社長であれば、自分の置かれている立場から、どうしても生活は派手になりがちで過大な支出になる傾向があります。経営者だって、意図せざる支出に悩まされることも多いでしょう。

これに対してサラリーマンはどうでしょう? 給料は毎月決まっていて安定しています。最近はリストラも多いので、昔に比べると安定性はなくなりつつありますが、それでも企業のオーナーやタレントに比べれば安定しています。さらに支出も人によって差はあるものの、普通に生活をしていれば極端に波があるということもないでしょう。したがって、むしろサラリーマンの方が、しっかりとお金を貯めることができるのです。実際、私もこれまで豊かにお金を持っているサラリーマンの人を何人も見てきましたが、彼らは別に副業をやっていたわけでもなければ、積極的に投資をしていたということでもありません。

入るを計りて出ずるを制す

では彼らは一体どうやってお金を貯めることができたのでしょうか。昔からお金を貯める根本は「入るを計りて出ずるを制す」ことだと言われます。できるだけ多くの収入が入るようにし、支出はなるべく抑える。もっと簡単に言えば、収入の範囲内でしかお金を使ってはいけない、ということです。これはごく当然のことなのですが、実際には多くの人が実行できていません。その最大の理由は収入にばかり気を取られて、支出の管理がおろそかになっているからです。

世の中には年収が1000万円以上であるにもかかわらず、いつもローンで苦しんでいる人がいる一方、年収が300万円でも結構な貯金額を持っている人もいます。大切なことは収入ではなく、収支なのです。支出をコントロールするための方法は、実にさまざまです。それだけで本が一冊書けてしまうぐらいたくさんありますが、大切なことに絞ると次の3つだけだと思います。

①まずは数字を把握する

②過度に節約をしない

③お金を目に見えるところに置いておかない

③については前編でもお話ししたことですが、お金を貯める方法は給与天引き以外にないということです。と同時に給与天引きというのは支出をコントロールするためにも一番よい手段なのです。最初から一定金額を天引きしてしまえば、残ったお金で生活するしかありません。結果として不要な支出は削られることになるでしょうし、一方で天引きされた分は確実に貯まっていくからです。

今から20年ほど前に出版された『となりの億万長者』(原題:The Millionaire Next Door)という名著があります。この本はよくありがちなお金持ちになるためのノウハウ本ではありません。アメリカにおいて実際に純資産100万ドル以上を持つ人たちにアンケートやインタビューを行い、彼らの行動や思考が本当のところはどのようなものであり、何が彼らを億万長者にしたのか、ということを丹念に調査してまとめたものです。

それによれば、お金持ちというのは、別によい車に乗っているわけでも、毎日豪華な料理を食べているわけでもなく、ごくごく質素に暮らしているという人たちなのだそうです。決して派手なことはせず、地味に生きているけど資産をたくさん持っている。なぜそうなったのかという理由はいろいろありますが、決定的なことは「収入以上にお金を使わなかった」というたったそれだけのことです。

「収入を増やそう」、「お金を儲けよう」と必要以上にリスクを取ってリターンを狙っていくよりもまじめに働いてスキルアップし、昇給や昇格を求めたほうがはるかに効率はよいということでしょう。それにくわえて、支出管理ができる仕組み作りを考えること、要は「収入よりも収支」だとしっかりと認識しておくことが何よりも大切なことです。

以上の基本原則を日頃から実行することこそ、お金を自分で考えられるようになる一番の近道なのです。

大江英樹(おおえ・ひでき)経済コラムニスト

1952年、大阪府生まれ。大手証券会社で個人資産運用業務、企業年金制度のコンサルティングに従事。定年後の2012年にオフィス・リベルタス設立。現在、年間140を超える講演、月12本の連載を抱え、多忙な日々を過ごす。著書に『定年男子 定年女子』(日経BP社・共著)など多数。(『

The 21 online

』2017年10月04日公開)

【関連記事 The 21 onlineより】

・

不安を煽る「老後破産」のウソ

・

100年生きる時代に必要な「人生の基本公式」

・

社会人なら知らないと損する「お金の常識」とは?【前編】

・

「将来、お金に困る人vs.困らない人」10の違い

・

定年後の暮らしに必要なお金は?