日本では投資信託だけでも6000種類以上あると言われている中、iDeCo(イデコ、確定拠出年金)では、元本確保型商品と元本変動型商品が必ず設定されるように法令で定められている。またそれらを合わせた商品数も上限35本を目安とされているので、多くの運営管理機関ではiDeCoの運用商品は20種類前後となっている。

iDeCoの運用商品は各運営管理機関の選りすぐりともいえるわけだが、だからこそ加入者は「選択眼」を養いたい。今回は投資信託選びで抑えておきたい基礎知識についてお伝えする。

投資信託は「投資先」で分類する

投資信託は「ファンド」とも呼ばれる。複数の投資家からお金を「ファンド」に集め、そのお金を「ファンドマネージャー」が運用し、投資家に利益を還元する。これがファンドの仕組みだ。

ファンドマネージャーは、まず運用先を決めて投資家からお金を集める。日本の債券に投資をするのか、株式に投資をするのか、あるいは先進国なのか、新興国なのかである。場合によっては、不動産や金や原油といった商品に投資をするファンドもある。

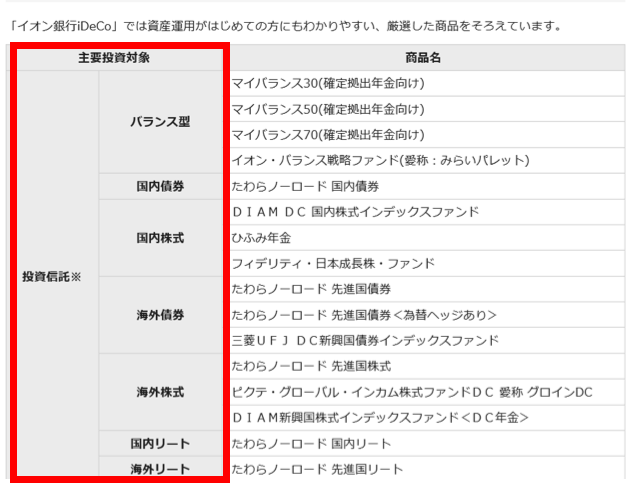

ここで最近iDeCoに参入したイオン銀行を例に、どんな投資先があるのか具体的に見ていこう。運用商品一覧は、各運営管理機関が運営するウェブサイトから簡単に入手することができる。

主要投資対象を見ると国内債券、国内株式、海外債券、海外株式、国内リート(不動産)、海外リートとある。これが投資対象ごとの投資信託の分類法だ。※バランス型については、別の機会に解説する。

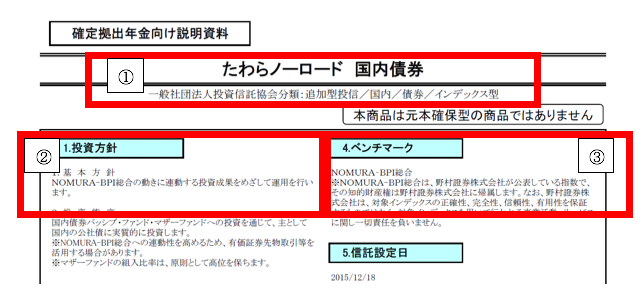

これらの商品名をクリックするともう少し詳しい説明を見る事ができる。例えば国内債券の「たわらノーロード国内債券」の概要書を見てみよう。

このような商品の詳細を示す書類はiDeCoにおいては、どこの運営管理機関でも「似たような」フォーマットになっているので参考にして欲しい。

(1)投資信託の名称は「たわらノーロード国内債券」。国内の債券に投資をするインデックス型と分かる。

(2)投資方針とはファンドマネージャーの所信表明だ。NOMURA-BPIに連動する運用成果を目指すと分かる。

(3)ベンチマークとは投資信託を比較する時の物差しだと思えばよい。数ある投資信託の中でどれが良いのか判断する時にはベンチマークが同じものどうしを比較する。