要旨

不動産ファンダメンタルズが良好な一方で年初よりJ-REIT市場が軟調に推移している。その要因の1つに、今後不動産市況がピークアウトしJ-REITの収益が悪化するのではないかとの懸念がある。

本稿では、J-REITの収益動向を確認したのち、各種シナリオ(オフィス賃料、物件取得要件、借入金利)を想定し今後5年間の分配金レンジを試算する。

試算によると、オフィス賃料(標準シナリオ)と金利(メインシナリオ)の組み合わせの場合、分配金成長率は4%(年率1%)となり成長率は鈍化するものの増益基調を維持する結果となった。また、最も高い成長率は13%(年率3%)、最も低い成長率は▲6%(年率▲1%)となり、J-REITの収益安定性を確認する結果となった。

不動産ファンダメンタルズは良好だが、J-REIT市場は軟調に推移

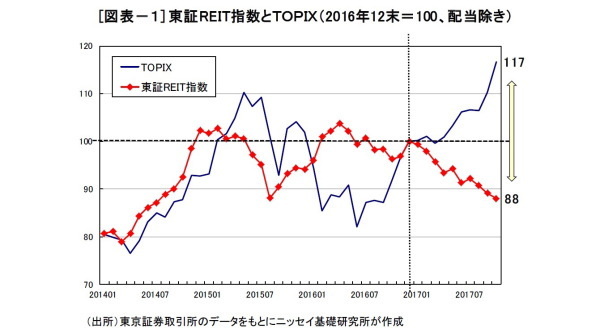

低金利環境のもと不動産価格が上昇しオフィス市況も着実に改善するなど不動産ファンダメンタルズが良好な一方で、J-REIT(不動産投資信託)市場の動きが冴えない。市場全体の値動きを表す東証REIT指数(配当除き)は年初より▲12%下落した(10/27時点)。昨年11月のトランプ相場以降も好調な企業業績を受けて高値を更新する株式市場と比較した場合、両者のリターン格差は一段と拡大しJ-REIT市場の低迷が目立っている(図表―1)。

こうした下落の背景として、(1)J-REIT市場の需給悪化、並びに(2)不動産市況のピークアウト懸念という2つの要因が指摘される。まず(1)については、最大の投資家層であるJリート投信による換金売りが市場の重荷となっている。投資信託協会によると、今年4月から9月にかけてJリート投信(上場ETFを除く)からの資金流出額は▲1,582億円となった。2015年に約6,000億円、2016年に約2,600億円の資金流入があり市場の拡大を支えてきたJリート投信が売り主体に転じたことで市場参加者は様子見姿勢を強めている。次に(2)については、不動産市況がピークアウトしJ-REITの収益環境が悪化するのではないかとの懸念である。

2012年12月に始まった「アベノミクス景気」は、今年9月で「いざなぎ景気(57ケ月)」を抜いて戦後2番目に長い景気拡大局面となる。景気循環や市況サイクルを前提に考えると、不動産市況がいつ自律的な調整を開始しても不思議ではない。また、欧米の中央銀行が量的金融緩和の縮小(テーパリング)を目指すなか、これまで世界の不動産価格を押し上げてきた過剰流動性の時代は曲がり角を迎えようとしている。

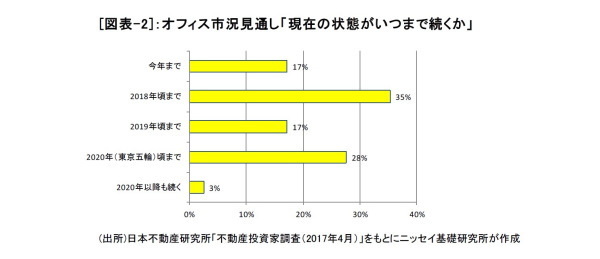

実際、日本不動産研究所の「不動産投資家調査(2017年4月)」によると、オフィス市況の見通しについて現在の状態が「2020年以降も続く」との回答は3%にとどまり、約半数が「今年もしくは2018年頃まで」としている(図表―2)。また、東京のオフィス市場では来年以降オフィスビルの大量供給を控えている。ニッセイ基礎研究所では「東京都心部Aクラスビル賃料は年内横ばいで推移した後、緩やかな下落局面に入る」と予測している。最近のJ-REIT 市場の調整はこうした不透明な事業環境リスクを織り込む過程にあるのかもしれない。

それでは、事業環境の変化によってJ-REIT市場の収益はどれほどの影響を受けるであろうか。以下では、まず現在の収益動向を確認する。次に、各種シナリオ(オフィス賃料、物件取得要件、借入金利)を想定し、環境変化に伴う収益インパクトを試算することで、今後5年間の分配金レンジを確認したい。

運用不動産は5年前より倍増。市場全体の分配金水準は緩やかに上昇

J-REITは、エクイティ資金及び借入金を調達して賃貸不動産に投資し、不動産から得られる賃貸事業収益(NOI:Net Operating Income)を原資に利益のほぼ全額を分配する金融商品である。

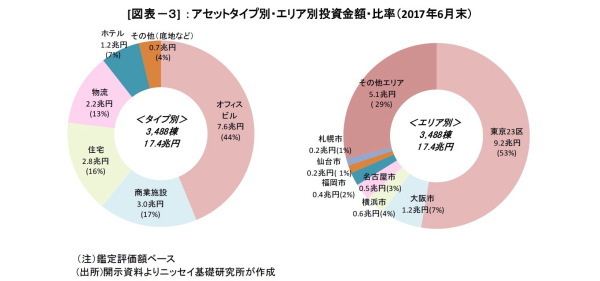

2017年6月末時点の運用不動産は市場全体で3,488棟、金額にして17.4兆円となっている(図表―3)。5年前(2012年6月末)と比較すると、物件数は80%、運用額は113%増加した。アセットタイプ別にみると、オフィスが7.6兆円(44%)、商業施設が3.0兆円(17%)、住宅が2.8兆円(16%)、物流が2.2兆円(13%)、ホテルが1.2兆円(7%)、その他(底地など)が0.7兆円(4%)で、「オフィス・商業・住宅」の主要3資産で全体の77%を占める。5年前との比較では、主要3資産の比率が91%から77%へ低下する一方、これまでサブセクターであった物流(4%⇒13%)とホテル(3%⇒7%)の比率が上昇し存在感を高めている。投資エリア別では、東京23区が53%と最も大きく、次いで大阪市や横浜市など地方中核都市を中心として全国に分散投資している。地方や郊外に所在する物流やホテルの投資が増えたことで東京23区の比率が低下しており(62%→53%)、この5年間でアセットタイプと投資エリアの分散が大きく進んだことになる。

運用資産の拡大とともに、業績も順調に推移している。J-REITは主に、(1)保有不動産のNOI増加(内部成長)、(2)新規の不動産取得(外部成長)、(3)借入利率の低下(財務)を通じて1口当たり分配金の成長を目指す。すなわち、(1)不動産賃貸市況の改善(稼働率と賃料の上昇)、(2)不動産取引市場の活発化、(3)金利低下の3条件が整う時期に、最も業績の拡大が期待できる。

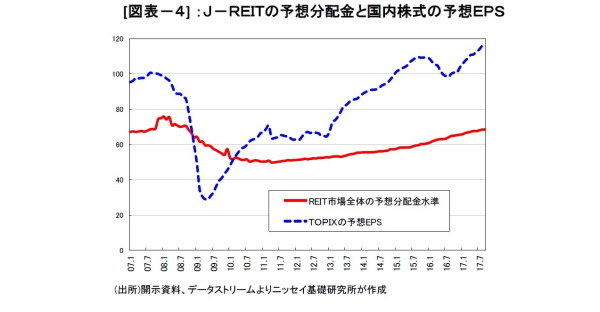

J-REIT各社の開示する1口当たり予想分配金をもとに市場全体の分配金水準の推移をみると、2011年をボトムに反転し足もとでは前年比6%程度のペースで緩やかに上昇している(図表―4)。J-REIT の業績に対して先行指標となる企業業績はさらに力強い伸びを示す。TOPIX(東証株価指数)の予想EPSは、昨年円高などを理由に一時減少に転じたものの、現在は再び最高水準を更新しリーマンショック以前のピーク水準を16%上回る。これに対して、J-REITは前回ピークの90%水準にとどまっており依然伸び代が期待できそうだ。

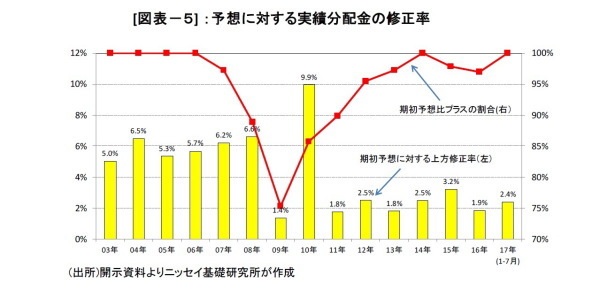

また、事前予想に対する実績分配金も上振れて推移している。2017年1月~7月期の決算では、全社が期初予想比プラス(同水準を含む)を確保し平均上方修正率は2.4%である(図表―5)。不動産売却益を内部留保できる仕組みが整備された効果などもあり、予想に対する実績値のぶれは小さくなっており、各社の開示する分配金の安定性と信頼度が高まっている。

各種シナリオのもと、事業環境の変化に伴う収益インパクトを試算する

◆オフィスビルの内部成長は2年間でプラス4.6%

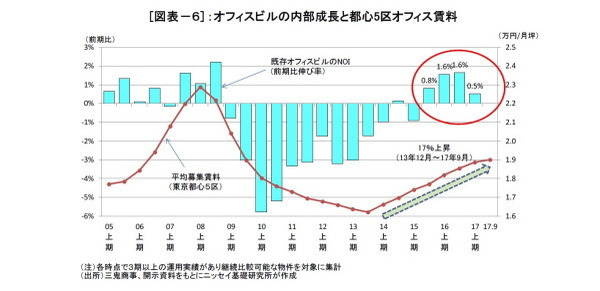

三鬼商事によると、都心5区の平均募集賃料(9月末)は2013年12月を底に45ケ月連続でプラスとなりこの間の上昇率は17%となった(図表―6)。オフィス市況の改善は東京から地方へ波及し全国の都市で空室率が低下し賃料も反転している。こうした市況回復を追い風にJ-REIT保有ビルも内部成長を実現している。継続比較可能な物件を対象にオフィスビルのNOIを集計しその推移を確認すると、2015年下期から4期連続で前期比プラスとなり直近2年間で4.6%増加した(図表―6)。一方、各社の開示資料やニッセイ基礎研究所の推計モデルなどをベースに保有ビルの賃料ギャップ(継続賃料と市場賃料のかい離率)を算出すると、個別ビル毎に差はあるもののこれまでの賃料更改などを経て市場全体でほぼ0%(継続賃料≒市場賃料)と推計される。したがって今後のオフィスビルの内部成長は市場賃料の動向次第と言えそうだ。

◆オフィスビルのNOIは今後5年間で▲3%~▲11%(年率▲0.7%~▲2.2%)減少する可能性

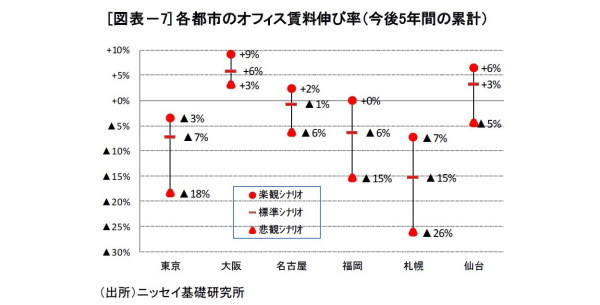

ニッセイ基礎研究所は今年2月に国内6都市(東京、大阪、名古屋、福岡、札幌、仙台)のオフィス賃料予測(標準、楽観、悲観)を公表した(1)。これによると、今後5年間(2017年~2022年)の賃料変動率は、標準シナリオで東京が▲7%、大阪が+6%、名古屋が▲1%、福岡が▲6%、札幌が▲15%、仙台が+3%となっている(図表―7)。オフィスビルの新規供給計画や需要見通し、これまでの賃料上昇率の違いなどから各都市でバラツキが見られるが、このうち東京都心Aクラスビル賃料は2018年から2020年まで下落基調が続くとみている。

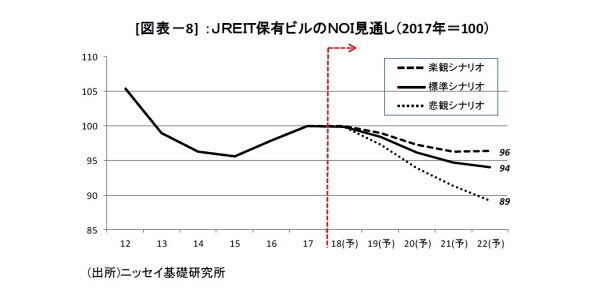

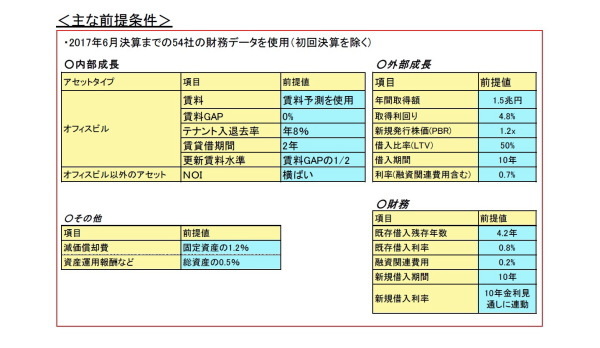

この予測を利用して、一定の前提条件(稿末に記載)のもと今後5年間のオフィスビルの内部成長率を計算した。結果は、標準シナリオで▲6.0%(年率▲1.2%)、楽観で▲3.7%(年率▲0.7%)、悲観で▲10.8%(年率▲2.2%)となった(図表―8)。収益ベースで68%を占める東京の賃料下落(ボトムまでの下落率:標準▲14%、楽観▲11%、悲観▲22%)の影響が大きく、相対的に賃料が上振れする楽観シナリオでも内部成長率はマイナスと計算された。

---------------------------

(1)竹内一雅「

東京都心部Aクラスビルのオフィス市況見通し(2017年)

」(2017年2月8日)、「

札幌オフィス市場の現況と見通し(2017年)

」(2017年3月1日)、「

仙台オフィス市場の現況と見通し(2017年)

」(2015年2月20日)、「

名古屋オフィス市場の現況と見通し(2017年)

」(2017年2月22日)、「

大阪オフィス市場の現況と見通し(2017年)

」(2017年2月24日)、「

福岡オフィス市場の現況と見通し(2017年)

」(2017年2月27日)

---------------------------

◆取得利回りの低下が続くものの、外部成長は分配金にプラス寄与する見通し

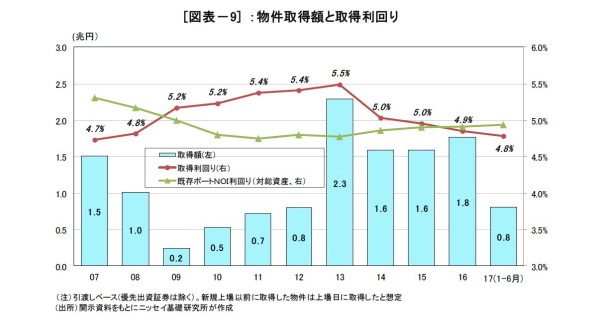

J-REITによる物件取得(外部成長)は、2013年に2.3兆円と過去最高を記録しその後も高い水準(1.6兆円~1.8兆円)を維持している(図表―9)。今年上期(1-6月)の取得額は0.8兆円(前年同期比▲13%)で昨年上期をやや下回ったが、概ね2014年と同じペースで物件取得を実現している。一方で課題は取得利回りの低下だ。2009年以降、既存ポートを上回る利回りで不動産を取得しポートフォリオ全体の利回り低下を支えてきたが、不動産価格の上昇により足もとではそうした高い利回りでの取得が難しくなっている。

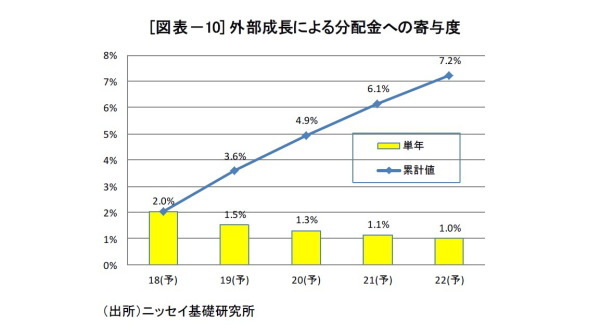

現在の市場環境を踏まえて、今後の外部成長について以下のシナリオを想定し1口当たり分配金の成長率を計算した(毎年1.5兆円取得、利回り4.8%、借入比率50%、公募増資PBR1.2倍2、借入金利0.7%)。結果は、分配金は今後5年間で7.2%(年率1.4%)増加する見通しである(図表―10)。既存ポートを下回る利回りで物件を取得したとしても資金調達コスト(エクイティ資金及び借入金)が十分に低いことから分配金にプラス寄与する。しかし、資金調達コストは資本市場の影響を強く受けることから今後はJ-REIT市場の下落や金利上昇リスクに十分留意する必要がある。

◆財務は借入利率の低下によって分配金にプラス寄与する見通し

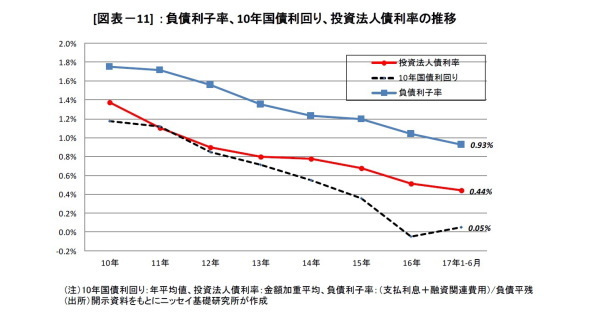

昨年1月末に日銀がマイナス金利を導入し10年国債利回りは一時マイナス0.3%まで低下した。その後は新たな政策目標(イールドカーブコントロール)のもと10年国債利回りはプラス圏に浮上したが依然として低位で推移しており、J-REIT各社は好条件でデット資金を調達できている(図表―11)。2017年上期にJ-REITが発行した投資法人債の平均利率は0.44%(期間8.9年)で昨年の0.51%からさらに低下した。現在のJ-REIT全体の負債利子率(融資関連費用を含む)は0.93%のため、引き続き利払い費用の減少によって分配金の増加が期待できそうだ。

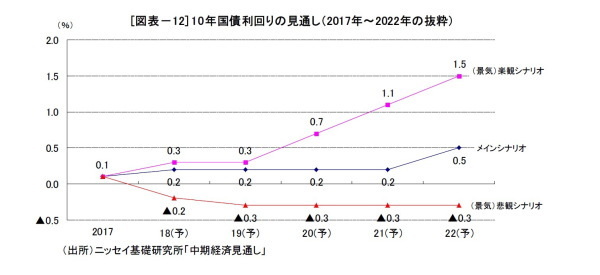

ニッセイ基礎研究所の中期経済見通し(3によると、「現行の金融緩和が長期にわたって継続し、10年国債利回りは0%)を若干上回る水準で推移し、2022年度に出口戦略を迎えたのち上昇する(メインシナリオ)」と予測している(図表―12)。

この金利見通し(メイン、楽観、悲観)を利用して、一定の前提条件(稿末に記載)のもと金利変動に伴う分配金の増減率(今後5年間)を計算した。結果は、メインシナリオで+1.8%(年率0.4%)、楽観で▲4.0%(年率▲0.8%)、悲観で+7.8%(年率1.6%)となった。金利が低位で推移するシナリオ(メイン、悲観)では借入コストの低下によって分配金が増加する一方、金利が早期に上昇するシナリオ(楽観)では分配金にマイナスの影響が出る。

---------------------------

(3)「

中期経済見通し(2017~2027年度)

」(ニッセイ基礎研究所、Weekly エコノミスト・レター、2017年10月13日)

---------------------------

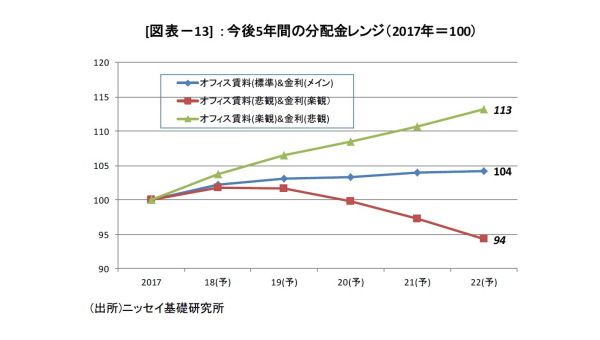

◆今後5年間の分配金の成長レンジは▲6%~+13%(年率▲1%~+3%)

最後に、これまでに想定した各種シナリオ(オフィス賃料予測、金利見通し、外部成長シナリオ)を組み合わせることで今後5年間の分配金レンジを試算した。オフィス賃料(標準)と金利(メイン)の組み合わせの場合、分配金成長率は+4%(年率+1%)となり成長率は鈍化するものの引き続き増益基調を維持する結果となった。また、最も高い成長率は13%(年率3%)、最も低い成長率は▲6%(年率▲1%)となった。オフィス賃料の下振れ(悲観)と金利上昇(楽観)の組み合わせの場合、1口当たり分配金は2019年まで概ね横ばいで推移したのち減少に転じる見通しである。

おわりに

本稿では、今後の事業環境の変化に伴う分配金の見通しを試算した。最も悪いシナリオでも分配金の減少率は年率1%程度と限定的で、J-REITの収益安定性を確認する結果となった。

最後に、J-REITの公租公課の負担増について触れたい。2018年は3年に1度の固定資産税の評価替えの年度にあたり最近の地価上昇により固定資産税の増加が予想される。例えば、地価公示によると東京23区の商業地は毎年約5%ずつ上昇している。負担増加に伴う分配金への影響(4)は保有不動産の土地割合や地価上昇率によって各社異なるが、仮にJ-REIT全体で公租公課が5%増加した場合、利益は1%減少することになる。この程度であれば問題はないが、今後さらに増加していくとなると収益のマイナス要因として無視できないと思われる。大胆な金融緩和は資産デフレからの脱却をはじめJ-REIT市場に大きな恩恵をもたらした。一方で、緩和の長期化によって投資マネーが不動産にも殺到し利回りが大きく低下したことで、外部成長機会の喪失や固定資産税の増加などJ-REIT運用において負の側面も浮かびつつある。

---------------------------

(4)日本プライムリアルティ投資法人によると、公租公課は1期当たり89百万円増加し1口当たり分配金は96円(約▲1.3%)減少する(2017年6月期決算説明会資料)

---------------------------

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

J-REIT市場が示唆するオフィス市況の転換期~「不動産のカナリア」としての働きは健在か?

・

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期

・

マイナス金利後に変化したJ-REIT市場の資金フロー~多様な投資家の参入が市場の安定を育む

・

東京都心部Aクラスビルのオフィス市況見通し(2017年)-2017年~2023年のオフィス賃料・空室率

・

中期経済見通し(2017~2027年度)