要旨

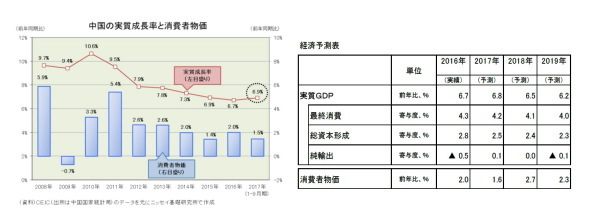

中国国家統計局が公表した17年1-9月期の国内総生産(GDP)は59兆3288億元(日本円換算では約1000兆円)となり、実質成長率は前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回った。昨年まで6年連続で前年の伸びを下回ってきたが7年ぶりに上回りそうだ。一方、消費者物価は前年比1.5%上昇と16年通期の同2.0%上昇を0.5ポイント下回っている。

需要別の動きを見ると、消費は長期トレンド(中間所得層の増加に伴うサービス化)、中期トレンド(ネット販売化が消費を刺激)、短期トレンド(小型車減税やバブル抑制など景気対策の拡大・縮小による変動)が17年は3つ揃って上向きだったが、18年には短期トレンドが下向きに転じる。投資は構造改革が進展する中で二極化、構造不況業種(鉄鋼、採掘など)が落ち込む一方、新興産業(IT、自動車など)は勢いを増した。今後は前者のマイナスが後者のプラスをやや上回り小幅減速と見ている。輸出は、世界経済の持続的回復などがプラス要因となるものの、製造拠点を後発新興国へ移転する動きが盛んなため大きな伸びは期待できない。

一方、金融面を見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融政策の重点を、景気からその副作用(住宅バブルやレバレッジ拡大など)抑制へ移したと見られる。今後想定される米利上げに際しては金融を引き締め方向に調整する可能性がある。

経済見通しとしては、17年の成長率は前年比6.8%増、18年は同6.5%増、19年は同6.2%増と緩やかな減速を予想する。しかし、消費面でも投資面でも新たな牽引役が誕生、今回の減速は景気対策頼み(小型車減税やインフラ投資など)からの脱却を図ることが主因で、経済運営の自由度はむしろ高まるため悲観は必要ない。また、17年の消費者物価は前年比1.6%上昇、18年は同2.7%上昇、19年は同2.3%上昇と予想する。なお、リスクは住宅バブルと考える。

中国経済の概況

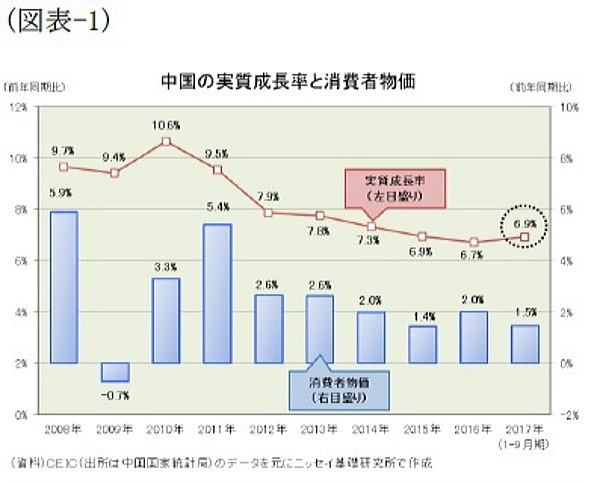

中国国家統計局が公表した17年1-9月期の国内総生産(GDP)は59兆3288億元(日本円換算では約1000兆円)となった。実質成長率は前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回っている。昨年まで6年連続で前年の伸びを下回ってきたが、7年ぶりに前年の伸びを上回る可能性が高まっている。一方、同時期の消費者物価は前年比1.5%上昇と16年通期の同2.0%上昇を0.5ポイント下回った。原油高や鋼材価格などの上昇で工業製品は値上がりしたものの、天候に恵まれたことで食品価格がほぼ横ばいで推移、消費者物価は17年の抑制目標である「3%前後」を下回る水準で安定している(図表-1)。

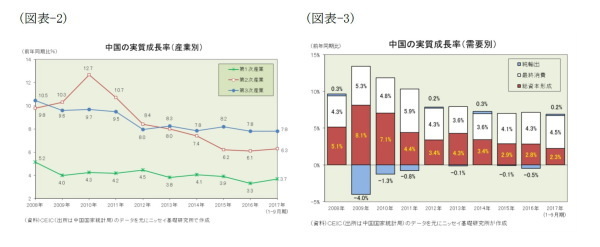

中国経済の中身を見ると産業構造の変化が静かに進んでいる。第1次産業の実質成長率は前年比3.7%増と16年通期の同3.3%増を0.4ポイント上回った。但し、数年前まで4%台だった成長率は3%台へ低下しており緩やかな減速傾向にある。第2次産業は同6.3%増と16年通期の同6.1%増を0.2ポイント上回った。10年の同12.7%増をピークに6年連続で前年の伸びを下回るなどここもと景気減速の主因だったが、17年に入り持ち直してきた。また、第3次産業は同7.8%増と16年通期と同じ伸び率に留まったが、5年連続で第2次産業を上回ることになりそうで、中国経済の牽引役は第3次産業へと移行しつつある(図表-2)。

また、需要構造の変化も進んでいる。総資本形成(主に投資)は2.3ポイントのプラス寄与と16年通期の2.8ポイントを下回り、09年の8.1ポイントをピークに低下傾向が続いている。一方、最終消費は4.5ポイントのプラス寄与と16年通期の4.3ポイントを上回り、中国経済の安定的な成長に寄与している。また、純輸出は0.2ポイントのプラス寄与と16年通期の▲0.5ポイントからプラスに転じ、中国経済の持ち直しに寄与した(図表-3)。

消費の動向

中国の消費は堅調である。消費の代表指標である小売売上高の動きを見ると、17年1-10月期は前年比10.3%増と、16年通期の同10.4%増と同程度の伸びを維持している。

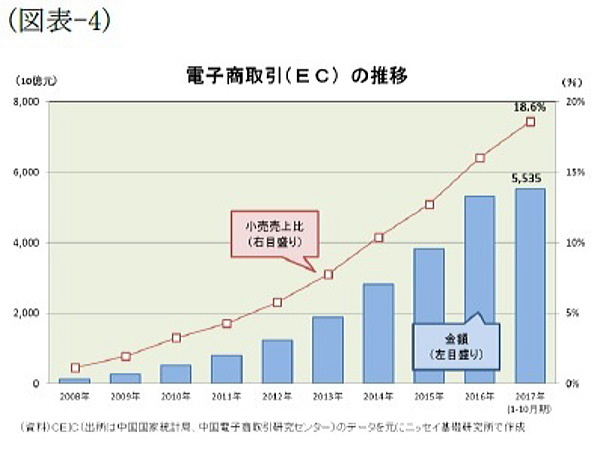

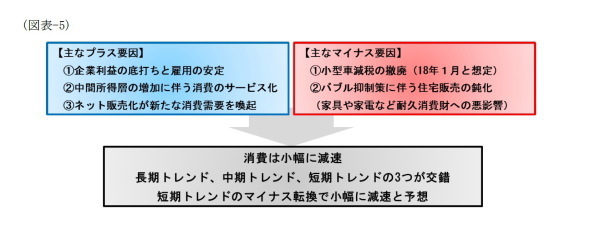

その内訳を見ると、自動車は前年比6.3%増と16年通期の同10.1%増を大きく下回った。これは小型車(排気量1.6L以下)を購入する際に掛かる自動車取得税を引き上げた(5%⇒7.5%)影響と見られる。しかし、その他の消費は概ね堅調で、飲食や化粧品は16年通期の伸びを上回っており、住宅販売の好調を背景に家具類は同12.9%増、家電類も同9.5%増と高い伸びを維持している。また、消費支出の内訳を見ると、食品や衣類など生活必需品から教育文化娯楽などサービスへと需要のシフトが起きている。その背景には経済発展に伴い中間所得層が増加中なことがある。また、BAT(百度、阿里巴巴、騰訊)と言われるIT企業が新たな消費を生み出しネット販売は急増、17年1-10月期は前年比34.0%増となり小売に占めるシェアは2割弱に達した(図表-4)。17年の消費を総括すると、中間所得層の増加に伴う消費のサービス化という「長期トレンド」、ネット販売化が消費を刺激するという「中期トレンド」、景気対策の拡大・縮小(小型車減税やバブル抑制など)に伴う「短期トレンド」の3つが揃って上向きだった。

18年以降の消費動向を予想すると、長期トレンドと中期トレンドが引き続きプラス要因となるものの、短期トレンドがマイナス要因に転じると見ている。企業利益が底打ちしたことや雇用の安定で、消費者信頼感指数は高位で推移している。しかし、17年末には小型車減税が終了する見込みで、現在7.5%の自動車取得税が10%に戻ることになれば、17年末には駆け込み需要が発生して、18年にはその反動減が避けられない。また、中国政府のバブル抑制策もマイナス要因である。住宅販売が鈍化すれば好調だった家具や家電の消費にも悪影響する。従って、18年以降の消費は小幅ながらも鈍化すると予想している(図表-5)。

投資の動向

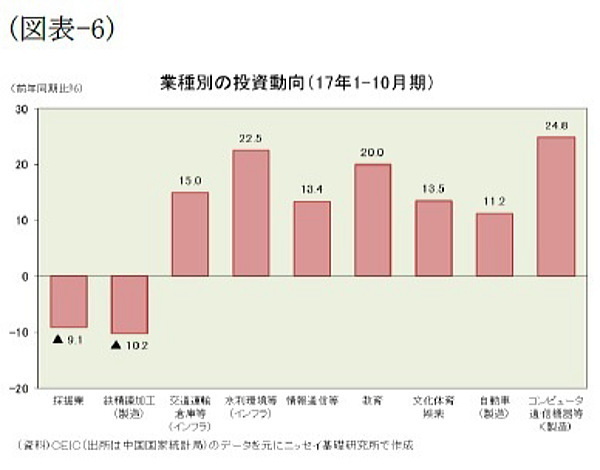

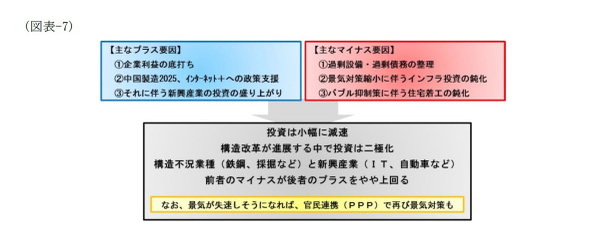

中国の投資は緩やかに減速している。投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、17年1-10月期は前年比7.3%増と、16年通期の同8.1%増を0.8ポイント下回った。内訳を見ると、景気対策で急増したインフラ投資や金融緩和で持ち直した不動産開発投資が16年通期の伸びを上回っているものの、過剰設備・過剰債務問題を抱える採掘業や鉄精錬加工は前年割れに落ち込んでいる。但し、新興産業では投資を増やす動きもある。製造業ではコンピュータ・通信機器等や自動車が高い伸びを示し、製造業以外でも教育や文化・体育・娯楽など消費サービス関連は高い伸びを示した。このように17年は構造不況業種(鉄鋼、採掘など)が落ち込む一方、新興産業(IT、自動車など)は勢いを増し、構造改革が進展する中で二極化した(図表-6)。

18年以降の投資動向を予想すると、構造不況業種のマイナスが新興産業のプラスをやや上回り小幅減速と見ている。(1)構造不況業種が抱える過剰設備・過剰債務の整理、(2)景気対策縮小に伴うインフラ投資の鈍化、(3)バブル抑制策に伴う住宅着工の鈍化などマイナス要因が目立つ一方、(1)企業利益の底打ちに加え、(2)「中国製造2025」や「インターネット+」に対する手厚い政策支援を背景に新興産業は高水準の投資を維持するだろう。

なお、新興産業の投資が期待どおりに伸びず景気が失速しそうになれば、官民連携(PPP)のプロジェクトを推進して、失速を回避するだろう。中国では、大気汚染対策、水質汚染対策、土壌汚染対策、ごみ処理能力増強など環境関連や、中国共産党・政府が2014年3月に発表した「新型都市化計画(2014~2020年)(*1)」に伴う交通物流関連の需要が大きいため、新興産業の投資が鈍化した場合には、17.8兆元(約300兆円)とされるPPPの着工を急ぐことが可能である(図表-7)。

-------------------------------

(*1)新型都市化が生み出す投資需要は巨大で2020年までの累計で42兆元に達すると試算されている(中国財政部)。スケジュールとしては2017年までが試行地域における先行実施期間となり、その成果を踏まえて2018-20年には全国展開される予定。なおこれに関連して、2016年5月11日には投資総額4.7兆元に及ぶ交通インフラ整備3ヵ年計画(2016-18年)が発表された。

-------------------------------

輸出の動向

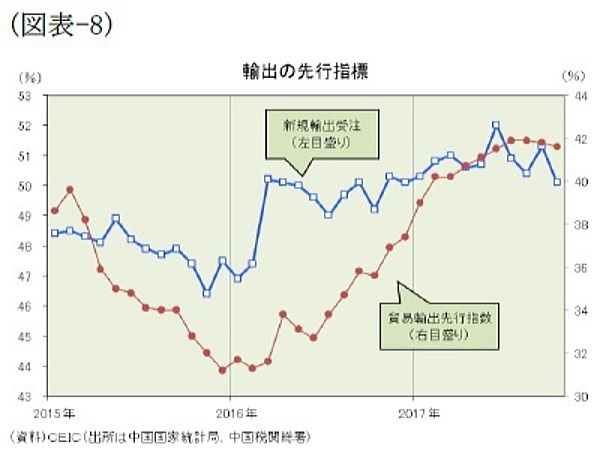

輸出は堅調に推移している。17年1-10月期の輸出額(ドルベース)は前年比7.4%増と、16年の同7.7%減からプラスに転じた。景気拡大が続く米国、欧州EU、日本など先進国向けの輸出が好調だったほか、その恩恵を受けるASEAN向けも好調だった。また、輸出の先行指標となる新規輸出受注(中国国家統計局)や貿易輸出先行指数(中国税関総署)が底堅く推移していることから、当面は高い伸びを維持するだろう(図表-8)。

18年以降の輸出動向を予想すると、世界経済の持続的回復や「一帯一路」の沿線地域への影響力拡大がプラス要因となるものの、国内生産の製造コストが上昇した中で、製造拠点を後発新興国へ移転する動きは外資系企業ばかりでなく中国国内の企業でも盛んなため、引き続き輸出を抑制するだろう。従って、輸出の伸びは小幅に留まり、欧米経済の勢いが落ちる19年にはマイナス寄与に転じると予想している。

金融の動向

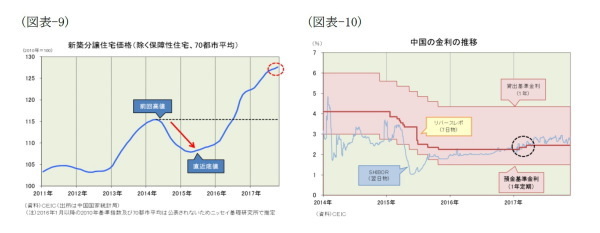

一方、金融面の動きを見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融を引き締め方向に調整し始めた。金融政策の今後の行方を探る上では、これまでの経緯を踏まえておく必要がある。まず、今回の景気循環の起点は、住宅価格が14年4月をピークに下落に転じてバブル崩壊懸念が高まり、景気が悪化したところにある(図表-9)。住宅価格が下落すると不動産開発投資も減速、それまで前年比2割前後の高い伸びを示していた不動産開発投資は10%台前半まで減速した。そこで、中国人民銀行は14年11月に約2年半ぶりとなる基準金利の引き下げを実施、景気テコ入れに動いた(図表-10)。不動産規制強化で行き場を失っていた投機マネーは、この基準金利引き下げを契機に住宅市場から株式市場へと流入、株価は空前の急騰を演じた。

15年に入っても不動産開発投資の減速には歯止めが掛からず、加えて過剰生産設備を抱えた製造業の投資も1桁台まで減速、景気下ぶれ懸念が高まった。そして、15年6月には株価が急落するとともに、中国人民銀行が基準金利の引き下げを追加実施したことで米中金利差が縮小、15年8月には人民元が切り下げられて“人民元ショック”に繋がっていった。16年に入ると年明け早々に再び株価が急落、この時期には不動産開発投資が上向きつつあったものの、過剰生産設備を抱えた製造業の投資が1桁台前半まで減速、依然として景気下ぶれ懸念が高かったため、中国人民銀行は金融緩和環境を維持した。これを追い風に住宅価格は上昇の勢いを増し16年7月には前回高値を超えた。そして、景気の持ち直し傾向が鮮明となった16年秋には深?市や上海市など多くの地方政府が住宅購入規制を強化、中国人民銀行は商業銀行17行の幹部および融資担当者などを招集して住宅ローンの管理強化を要請、中国銀行業監督管理委員会(銀監会)も不動産融資を巡るリスク管理を強化した。16年12月に開催された中央経済工作会議では「住宅は住むためのものであって、投機のためのものではない」として不動産市場の平穏で健全な発展を促進する方針を打ち出した。

17年3月に開催された全国人民代表大会(全人代、国会に相当)では「穏健・中立」な金融政策を実施するとし、16年の「穏健」よりも引き締め方向に軸足を移した。そして、17年1月下旬以降、中国人民銀行はリバースレポ(7日物)や常設流動性ファシリティなどの短期金利を2回に渡り引き上げた。全人代閉幕後も「四限(購入制限、融資制限、価格制限、販売制限)」と呼ばれる住宅規制の導入・強化に動く地方政府が増えた。また、17年7月に開催された17年下期の経済運営方針を討議する中国共産党の中央政治局会議では、「安定を維持」としつつも「三去一降一補(過剰な生産能力・住宅在庫・債務の解消、企業コストの低減、脆弱部分の補強)」や「ゾンビ企業の処理」に取り組む方針を示すとともに、金融面では金融監督管理の強化や不動産市場の安定に取り組むことが強調された。そして17年10月に開催された共産党大会でも、この経緯に沿った報告がなされた。以上を踏まえると、中国政府(含む中国人民銀行)の金融政策は、景気重視からその副作用(住宅バブルやレバレッジ拡大など)抑制へ重点が移行したと考えられる。従って、近い将来想定される米利上げに際しては、中国も金融を引き締め方向に調整する可能性がある。

中国経済の見通し

◆経済見通し

17年の成長率は前年比6.8%増、18年は同6.5%増、19年は同6.2%増と緩やかな減速を予想する。しかし、経済成長は緩やかに減速するものの決して悲観はしていない。前述のとおり消費面でも投資面でも新たな牽引役が誕生しており、今回の減速は景気対策頼み(小型車減税やインフラ投資など)からの脱却を図ることが主因で、経済運営の自由度はむしろ高まると考えているからだ。また、17年の消費者物価は前年比1.6%上昇、18年は同2.7%上昇、19年は同2.3%上昇と予想している(図表-11)。

◆リスクの所在

中国経済の最大のリスクは“住宅バブル”にあると考えている。住宅バブルが崩壊すれば、金融システムが不安定化する恐れがあるからである。そもそも中国では、過剰設備・過剰債務問題を解消すべくゾンビ企業の淘汰を進めており、不良債権は増加傾向にある(*2)。それに加えて、16年に急増した個人の住宅ローンまで返済が滞るようだと、銀行が抱える不良債権は急増する恐れがある。

中国の住宅価格は、巨大都市(北京や上海など)では急騰してバブル懸念が高まったものの、過剰在庫を抱えた地方都市では低迷していた。そこで、中国政府(含む中国人民銀行)は巨大都市では前述の「四限」で急騰に歯止めを掛ける一方、地方都市に配慮し全国一律で引き締め効果がでる利上げは見送ってきた。しかし、ここもと巨大都市の住宅価格上昇が地方都市に波及、地方都市の住宅価格は概ね底打ちした。従って、基準金利を引き上げる環境は整ったと考えられる。このまま「四限」と基準金利の引き上げで、住宅バブルのソフトランディングに成功するというのがメインシナリオである。但し、行き過ぎた金融引き締めでオーバーキルとなる可能性も否定しきれない。

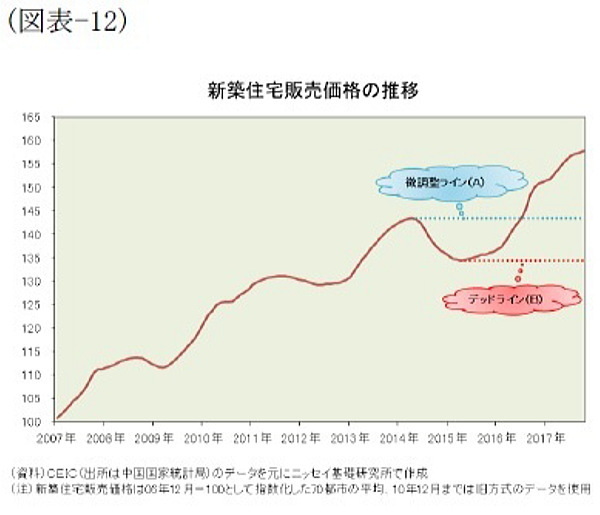

具体的には、住宅価格が微調整ライン(A)を上回っているうちはメインシナリオの範囲内(黄信号)、それを下回ればシナリオ修正が必要な「赤信号」と考えている。仮に「赤信号」が点灯したとしても、中国政府が適時適切なタイミングで政策運営を切り替えることができれば金融システム不安に陥るのを回避できる可能性はある。しかし、タイミングが遅れて、デッドライン(B)を下回るようだと、住宅バブル崩壊の恐れもある。ここ数年で建設された住宅在庫のほとんどがデッドストック(含み損を抱えた資産)となるからだ(図表-12)。中国政府にとっては極めて難しい舵取りとなるだけに、今後の政策運営を注視したい。

-------------------------------

(*2)不良債権の現状に関しては「図表でみる中国経済(不良債権編)」基礎研レター2016-07-15を参照

-------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・図表でみる中国経済(不良債権編)

・中国経済:17年のこれまでを総括した上で18年の注目ポイントを探る

・既存の国際秩序を揺るがす中国と身構える旧西側諸国~社会主義強国を目指す中国との共存共栄の道を探る

・中国経済見通し~14年7.4%、15年7.2%、16年7.0%

・中国経済見通し~2016年は6.7%、17年は6.5%