NISA(ニーサ)は2014年1月にスタートしました。よく耳にするし興味はあるけれど、今さら聞けないという人も多いのではないでしょうか。この記事では、NISAについてイチから知りたいという人のために、基本的なポイントをまとめてみます。

NISAとは

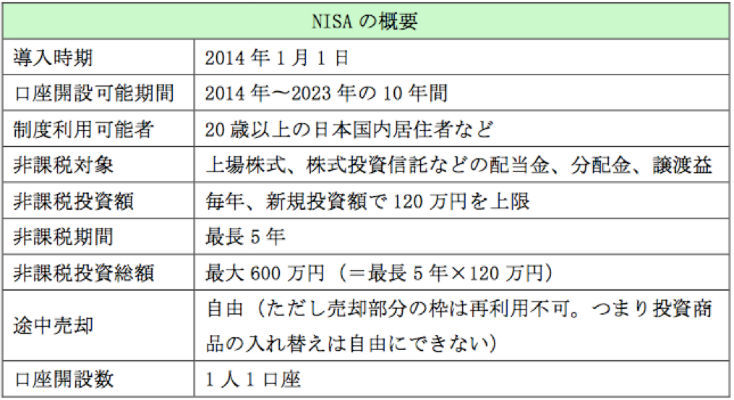

NISAとは、日本国内に住む20歳以上の人を対象とした「少額投資非課税制度」です。通常、上場株式や株式投資信託の売買などで利益が出た場合、約20%の税金が差し引かれます。しかしNISAを利用した場合、その利益分が非課税となるのが最大のメリットです。

NISAを活用するためには、銀行や証券会社などの金融機関で「NISA口座」という専用口座を開く必要があります。NISA口座は、2014年から2023年までの10年間、1人につき1口座開設でき、1年間の利用上限額は120万円です。非課税期間は5年間、最大600万円まで投資することが可能です。

例えば株式投資で、10万円で買った株が5年後に15万円に値上がりしていれば、売ると売却益は5万円となります。その間にもし、3,000円の配当金を毎年受けとっていれば、売却益が5万円、配当金は3,000円×5年=1万5,000円で、合計6万5,000円の利益が得られます。通常は、ここから約20%、つまり約1万3,000円が税金として差し引かれてしまいます。しかしNISA口座を利用した場合すべて非課税となるので、6万5,000円を丸々手に入れることができます。

このように、税制優遇を受けることができるのがNISAです。しかし、あくまで利益が出た時に得する制度です。5年の間に利益が出なければ、非課税の恩恵を受けられず、ただ損失を被っただけになってしまいます。しかも非課税期間が終了すると、NISAで買った株式や株式投資信託を通常の特定口座などに移す必要がありますが、その場合は移管時点の価格が取得価格(損益を計算するときの基準)となります。

例えば、当初10万円で購入していた株式が、特定口座に移す際に5万円となっていれば、5万円が取得価格とみなされるということです。その後、株価が10万まで戻ったところで売却したとすると、本来は損益が差し引きゼロのはずなのですが、移管時の5万円が損益を計算する基準(取得価格)となるため、5万円の売却益があったとみなされて、約1万円の税金がかかってしまうのです。

このようなことに対応して、2018年までに開設したNISA口座であれば、5年間非課税期間を延長して当初の取得価格を維持することが可能です。ただし上記のようなデメリットもあるため、ある程度の利益が出たら非課税期間の途中でも売却して、利益確定するのも一つの手でしょう。

NISAで買える商品とは?

NISAのもう1つの特徴は、扱っている対象商品の幅広さにあります。対象は大きく2つあります。上場株式と株式投資信託です。上場株式とは、証券取引所に上場している株式のことです。株式投資信託とは、投資家から集めたお金を1つにまとめて、専門家が株式等で運用し、その成果を投資家に還元する金融商品です。上場株式と株式投資信託のほかには、投資信託の一種である上場REIT(不動産投資信託)やETF(上場投資信託)なども対象です。

注意が必要なのは、外貨預金や外貨MMF、FXなどはNISAの対象外ということです。また債券も同様に対象外です。ただし国内の投資信託の場合は、国内または海外の債券に投資するものであっても非課税になる場合があるので、まずは金融機関に確認してみましょう。

税金面で大きなメリットが期待できる制度

NISAは一見複雑そうに見えますが、上手に活用することで、税金面で大きなメリットが期待できる制度です。また初心者で投資が不安という人は、なにも非課税枠いっぱいの120万円を投資する必要もありません。10万円などの少額からスタートして、要領が分かってきたら少しずつ額を増やすなど、無理のないところから始めてみてはいかがでしょうか。(提供:マネーLife Style)