シンカー:これだけを見ていれば日本経済の大きな動きが把握できる、またはこれを見ていないと本質的な動きを見失うことになると考えられる指標を抜粋した。前中後編で解説し、後編では長期金利と名目GDPのスプレッド、そして内閣支持率などを取り上げる。

長期金利と名目GDPのスプレッド

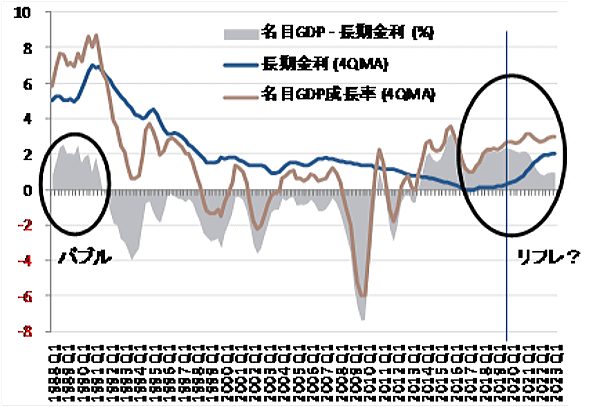

アベノミクスは金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDP(膨張の力)と国債10年金利(長期金利、抑制の力)のスプレッド(名目GDP成長率-長期金利)を持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。

経済政策的に縮小が放置されていた名目GDPと総賃金を拡大に転じさせ、名目GDP成長率が長期金利をトレンドとして上回るようになったことが、アベノミクスの最大の特徴であり成果である。

名目GDP成長率が長期金利を下回り、抑制の力が膨張の力より強かったこれまでとは違い、バブル期以来はじめての大きな局面変化をむかえたことを示す。

膨張の力が抑制の力を上回り、デフレ下での「縮小均衡」から、リフレという「拡大均衡」へ転換したことになる。

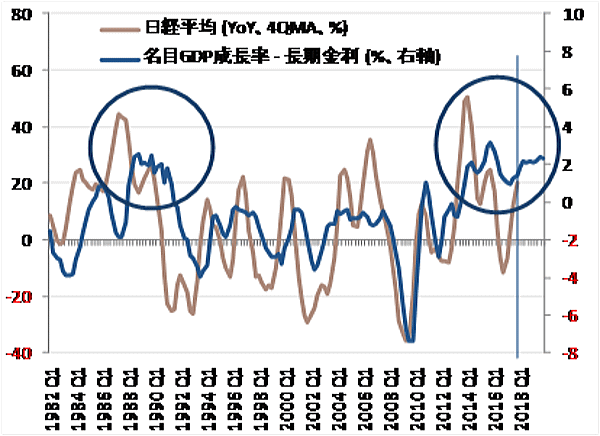

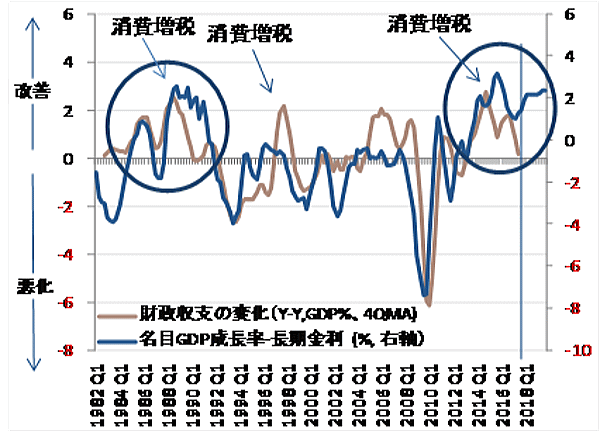

スプレッドが拡大すると、株価を含めたリスク資産価格が上昇したり、財政収支が改善したりすることが確認できる。

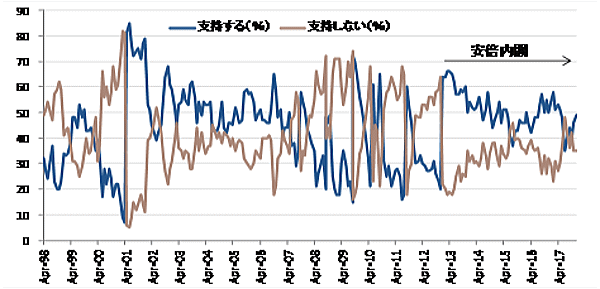

内閣支持率

政治環境の安定による強いリーダーシップは、生産性の向上を含む潜在成長率の上昇を目指すアベノミクスの構造改革の強い推進を可能にする。

また、国民の景気回復の実感は、現政権の支持の上昇として表れやすい。

政治の安定は、不確実性の低下として、マーケットのリスクテイク力を強くする。

その他

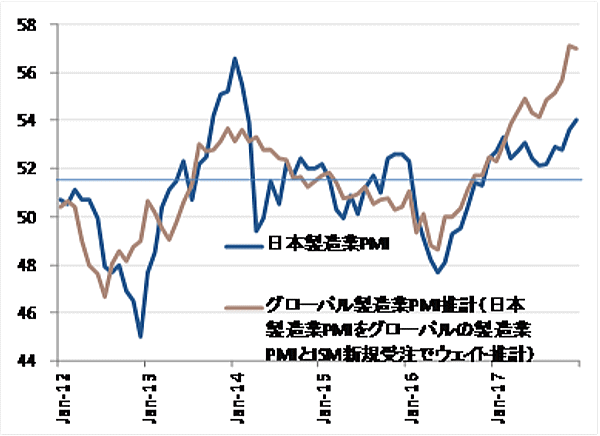

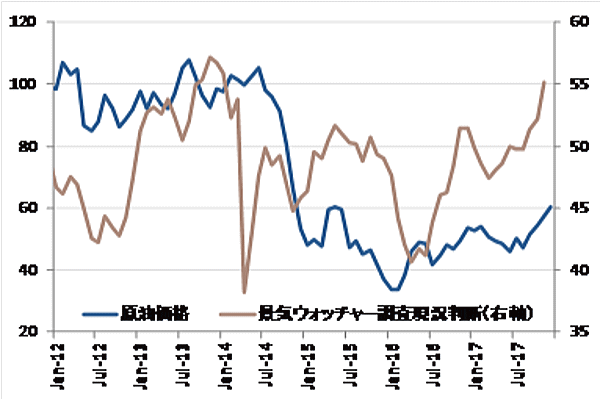

短期的な内外の景気動向はグローバルPMIと景気ウォッチャー調査で把握する。

そして、景気と企業収益を左右するマーケット動向として、ドル・円と原油価格を把握することが重要である。

図)名目GDP成長率と長期金利(スプレッド)

図)スプレッドと日経平均

図)スプレッドと財政収支の変化

図)内閣支持率

図)グローバルPMI

図)景気ウォッチャー調査と原油価格

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司