要旨

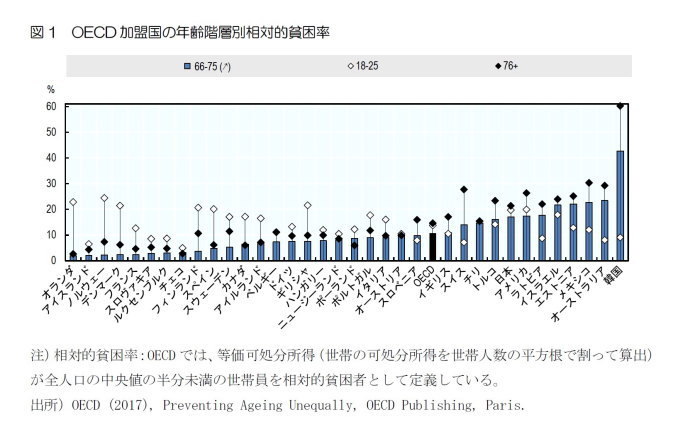

OECD(2017) によると、2014年時点の韓国の66~75歳の高齢者の貧困率は42.7%でOECD平均10.6%よりも約4倍も高いことが明らかになった。韓国に次いで高齢者貧困率が高いオーストラリア(23.4%)とメキシコ(22.6%)とも大きな差を見せている。さらに、韓国における76歳以上高齢者の貧困率は60.2%に達している(OECD平均14.6%)。

韓国の高齢者貧困率が他の国と比べて高い理由としては、公的年金が給付面においてまだ成熟していないことが挙げられる。2015年現在、公的年金の受給率(65歳以上人口の中で公的年金を受給している者の割合)は42.3%で、高齢者の半分以上が公的年金の恩恵を受けていない。

公的年金受給者の88.3%を占めている国民年金受給者の一ヶ月平均給付額は、2015年時点で31.2万ウォンに過ぎず、一人世帯の最低生計費617,281ウォンを大きく下回っている。

今後、韓国政府が高齢者貧困を解決するためには、(1)公的年金の支給開始年齢に合わせて定年を引き上げ、所得の空白期間をなくす、(2)公的年金の保険料率の引き上げと所得代替率を引き上げる(給付の増額)、(3)国民基礎生活保障制度の扶養義務者基準を段階的に廃止する、(4)中高年齢者の転職に対応できる転職市場を整備するなどの対策を考える必要がある。

はじめに(*1)

2017年5月の大統領選挙で現在の文在寅大統領をはじめとする候補者らは、基礎年金の引上げ、認知症支援センターの設立、医療費減免制度の拡大など高齢者に対する支援を主な公約として掲げた。少子高齢化の進行で有権者に占める高齢者の割合が増し、高齢者層の政治への影響力が増大している、いわゆるシルバー民主主義に対する対策だとも言えるが、実際、韓国における高齢者の経済的状況はかなり厳しい。

--------------------------------------

(*1)本稿の内容は、金明中(2017)「曲がり角の韓国経済(25) 高齢者の貧困問題が深刻、解決方法は-高齢者が安心して暮らせる社会の実現を」東洋経済日報、2017年11月3日を加筆、修正したものである。

--------------------------------------

OECD加盟国の中で最も高い高齢者貧困率

2016年における韓国の高齢化率は13.2%で、日本の27.3%に比べてかなり低い水準であるものの、高齢化率のスピードが速く、2060年には41.0%まで上昇することが予想されている。2017年に発表された日本の将来人口推計による2060年の日本の高齢化率38.1%を上回る数値である。

日本より社会保障制度の歴史が短い韓国は、少子高齢化に対する対策や将来の財政運営を準備する期間が十分ではない状態で急速な少子高齢化という波に直面している。2013年における韓国の65歳以上高齢者の相対的貧困率(所得が中央値の半分を下回っている人の割合)は49.6%とOECD平均12.6%を大きく上回り、OECD加盟国の中で最も高い水準を記録した。高齢者の貧困状態を認識した韓国政府は2014年に65 歳以上の高齢者で所得下位 70%の者を対象とした基礎年金制度を導入し、給付額を最大10万ウォンから20万ウォンに引き上げるなど高齢者の所得改善のための政策を行っているものの、いまだに韓国における高齢者貧困率は改善されていない。

OECD(2017)(*2)によると、2014年時点の韓国の66~75歳の高齢者の貧困率は42.7%でOECD平均10.6%よりも約4倍も高いことが明らかになった。韓国に次いで高齢者貧困率が高いオーストラリア(23.4%)とメキシコ(22.6%)とも大きな差を見せている。さらに、韓国における76歳以上高齢者の貧困率は60.2%に達している(OECD平均14.6%)。

--------------------------------------

(*2)OECD (2017), Preventing Ageing Unequally, OECD Publishing, Paris.

--------------------------------------

公的年金が給付面においてまだ成熟していないことが大きな原因

韓国の高齢者貧困率が他の国と比べて高い理由としては、公的年金(国民年金、公務員年金、軍人年金、私学年金)が給付面においてまだ成熟していないことが挙げられる。2015年現在、公的年金の受給率(65歳以上人口の中で公的年金を受給している者の割合)は42.3%で、高齢者の半分以上が公的年金の恩恵を受けていない。さらに、公的年金受給者の88.3%を占めている国民年金受給者の一ヶ月平均給付額は、2015年時点で31.2万ウォンに過ぎず、一人世帯の最低生計費617,281ウォンを大きく下回っている。公的年金が高齢者の主な老後所得保障手段として機能していないことがうかがえる。

今後年金が給付面において成熟すると、高齢者の経済的状況は現在よりはよくなると思われるが、大きな改善を期待することは難しい。なぜならば韓国政府が年金の持続可能性を高めるために所得代替率を引き下げる政策を実施しているからである。導入当時70%であった所得代替率は、2028年までに40%までに引き下がることが決まっている。所得代替率は40年間保険料を納め続けた被保険者を基準に設計されているので、非正規労働者の増加など雇用形態の多様化が進んでいる現状を考慮すると、実際多くの被保険者の所得代替率は政府が発表した基準を大きく下回ることになる。

また、国民年金の支給開始年齢は60歳から65歳に段階的に引き上げられることが決まっており、実際の退職年齢との間に差、つまり所得の空白期間が発生している。韓国政府は長い間60歳定年を奨励していたものの、多くの労働者は50代半ばから後半で会社から押し出された。ようやく2013年に「定年60歳延長法」が国会で成立し、2016年から段階的に(2017年からはすべての事業所に)60歳定年が適用されることになったものの、今後国民年金の支給開始年齢が65歳になると、所得の空白期間の問題は解決されない。従って、高齢者の貧困を解決するためには、まずは国民年金の支給開始年齢と定年を同じ年齢にし、所得の空白期間をなくす必要がある。一方、公的年金制度の持続可能性を危惧する人も多い。2003年に100兆ウォンを超えた国民年金基金の積立金は、2014年7月末には453兆ウォンまで増加しており、2043年には2561兆ウォンまで増加することが予想されている。しかしながらその後は年金を受給する高齢者が増加することにより積立金は減り続け、2060年には積立金が枯渇すると見通されている。年金財政に対する早急の対策が求められるところである。

公的年金が給付面において成熟していない韓国では、多くの高齢者が自分の子供や親戚からの仕送りなど私的な所得移転に依存して生活を維持している。しかしながら過去と比べて子供の数が減り、長期間に渡る景気低迷により若年層の就職も厳しくなっており、子供から私的な所得移転を期待することは段々難しくなっている。韓国統計庁のデータを参考にすると、高齢者一人を支える現役世代の数(15~64歳人口/65歳以上人口)は、1960年の20.5人から、2014年には5.8人まで急速に低下しており、さらに2060年には1.2人になることが予想されている。つまり、今後は公的年金などの公的な所得移転にも家族や親戚からの私的な所得移転にも頼ることが難しく、自分の老後は自らが準備する必要性が高まっている。しかしながら、2015年の調査では、回答者の53.1%が老後の生活のために何も準備していないと答えている。韓国の高齢者の老後が心配されるところである。

結びに代えて

韓国政府は少子高齢化に対する対策として、2006年から「低出産・高齢社会基本計画」を実施しており、2016年から実施された「第3次低出産・高齢社会基本計画」では、2020年までに高齢者の貧困率を39%まで引き下げることを政策目標として設定している。しかしながら、国民年金の低い受給率や所得代替率を考慮すると、高齢者の貧困問題を簡単に解決することは難しいだろう。政府が基礎年金の給付額を引き上げても(2018年4月から月25万ウォンに、2021年からは月30万ウォンに)高齢者貧困は大きく改善されないことが予想される。

今後、韓国政府が高齢者貧困を解決するためには、(1)公的年金の支給開始年齢に合わせて定年を引き上げ、所得の空白期間をなくす、(2)公的年金の保険料率の引き上げと所得代替率を引き上げる(給付の増額)、(3)国民基礎生活保障制度の扶養義務者基準を段階的に廃止する、(4)中高年齢者の転職に対応できる転職市場を整備するなどの対策を考える必要がある。高齢者がいきいきと安心して暮らせる社会の実現を強く望むところである。

金 明中(きむ みょんじゅん)

ニッセイ基礎研究所 生活研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【アジア・新興国】韓国における生命保険市場の現状- 2016年のデータを中心に -

・韓国における老人長期療養保険制度の現状や今後の課題―日本へのインプリケーションは?―

・日韓比較(3):高齢化率 ―2060年における日韓の高齢化率は両国共に39.9%―

・【アジア・新興国】なぜ韓国では民間医療保険の加入率が高いのか?-韓国における実損填補型保険の現状や韓国政府の対策-

・【アジア・新興国】韓国における生命保険市場の現状- 2016年のデータを中心に -