要旨

生産緑地法の一部改正を受けて、平成30年度税制改正大綱(以下大綱)において関連税制が決定した(*1)。これにより、地区指定から30年経過を迎える生産緑地所有農家が採り得る制度上の選択肢が明確になった。同時に、関係者が2022年までに取り組まなければならない課題も見えてきたと言える。ここでは、特に特定生産緑地指定制度に関する税制について、その影響と課題を考察する。

------------------------------

(*1)2017年12月14日与党大綱決定、12月22日閣議決定。

------------------------------

特定生産緑地に指定した場合と指定しない場合の税制

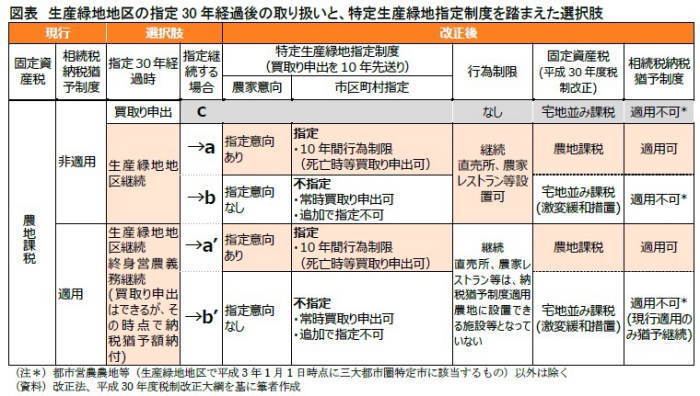

2017年4月28日に生産緑地法の一部が改正され、「特定生産緑地指定制度」が創設された。これは、生産緑地地区指定後30年経過により買取り申出(*2)が可能となるのに対し、新たに特定生産緑地に指定することで、買取り申出の期日を10年先送りする制度である。

2022年に生産緑地地区の最初の指定から30年が経過する。該当する農家は、30年経過前に特定生産緑地を指定するか、指定せずに常時買取り申出可能な生産緑地として継続するか、買取り申出して宅地化するかの選択を迫られる。その際、今回の税制改正が、これらの選択、選択後の土地利用のあり方に大きく影響を与えるものと注目されてきた(3)。なぜなら、特に三大都市圏特定市(4)の生産緑地地区における固定資産税の農地課税と相続税納税猶予制度が、市街化区域において農業継続する上で重要な仕組みであるからだ。

------------------------------

(2)買取り申出とは、主たる従業者が死亡したときあるいは故障によって従事困難になったとき、又は生産緑地地区指定告示日から30年経過したときに、当該市区町村に対し時価で買い取るべき旨を申し出ることができる制度である(生産緑地法第10条)。

(3)法制度の内容、法改正の背景やそれに伴う影響の詳細ついては、拙著「生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくり」(基礎研レポート2017年05月31日)を参照されたい。

(*4)東京都特別区及び三大都市圏の既成市街地・近郊整備地帯(首都圏整備法)、都市整備区域(中部圏開発整備法)、既成都市区域・近郊整備区域(近畿圏整備法)を含む市とこれら区域内の政令指定都市。

------------------------------

1|固定資産税・都市計画税

大綱には、固定資産税・都市計画税について次のように示されている。

生産緑地法の改正に伴い、都市計画法に規定する生産緑地地区の区域内の農地について、次の措置を講ずる。

生産緑地地区の区域内の農地のうち特定生産緑地の指定がされたもの(指定の期限の延長がされなかったものを除く。)に係る固定資産税及び都市計画税について、現行制度と同様の措置を講ずる。

生産緑地地区の区域内の農地のうち特定生産緑地の指定又は指定の期限の延長がされなかったもの(*5)に係る固定資産税及び都市計画税について、宅地並み評価とした上で、生産緑地地区の区域内の農地に該当しないこととなった市街化区域農地と同様の激変緩和措置を講ずる。

つまり、三大都市圏特定市の場合、特定生産緑地に指定した場合、現行と同様農地課税とし、指定しない場合は宅地並み評価による宅地並み課税とする。ただし、急激な課税増額を抑制するため激変緩和措置を適用するという内容である。激変緩和措置は、5年間で毎年20%ずつ段階的に宅地並みに引き上げていくものだ(*6)。

------------------------------

(5)「指定の期限の延長がされなかったもの」とは、特定生産緑地指定から10年経過後、さらに10年期限を延長しなかった場合を指している。以降、相続税・贈与税、不動産取得税の記述も同様である。

(6)地方税法附則19条の3を適用している。これまでも市区が公共用地として買い取った場合の残地への適用や、新たに特定市となった場合に適用されている。

------------------------------

2|相続税

次に、相続税の納税猶予について見てみたい。相続税の納税猶予制度とは、農地の相続・贈与を受けた場合、終身営農を条件に一定要件の下、相続税・贈与税の納税を猶予する制度である。

納税猶予を受けた相続人が死亡した場合納税免除となり、次に承継した相続人は新たに納税猶予の適用を受けられる。相続税評価額の高い市街化区域で農業継続する上で重要な役割を果たしている。

大綱には次のように示されている。

特例農地等の範囲に、特定生産緑地である農地等及び三大都市圏の特定市の田園住居地域内の農地(7)を加える。特定生産緑地の指定または指定の期限の延長がされなかった生産緑地については(8)、現に適用を受けている納税猶予に限り、その猶予を継続する。

「特例農地等」とは、納税猶予の適用対象となる農地、採草放牧地のことで、これまでも三大都市圏特定市の生産緑地はこれに含まれていた(*9)。今回ここに、特定生産緑地を加えるとした上で、特定生産緑地に指定しなかった生産緑地地区については、現状で適用を受けている相続人に限って猶予を継続するというものである。以降の相続人は適用を受けることはできない。

------------------------------

(7)田園住居地域については、今後別の機会に取り上げる。

(8)指定の期限の延長がされなかった生産緑地とあるのは、10年経過後、指定をさらに10年延長しなかった場合のこと。

(*9)厳密には、平成3年1月1日において三大都市圏特定市(特定市は脚注4)に該当する生産緑地地区に指定されている農地(都市営農農地等という)。ただし買取り申出された生産緑地地区の農地は含まれない(以降同じ)。買取り申出すると、都市計画の変更手続きと関係なく納税猶予が解除され、猶予期限が確定し猶予税額を納付することになる。

------------------------------

3|贈与税・不動産取得税

贈与税の納税猶予制度とは、農地の全部10を農業後継者11に一括して贈与した場合、課税対象たる後継者(受贈者)の納税が猶予され、贈与者又は受贈者のいずれかが死亡したときに贈与税が免除される制度である。

大綱には、相続税と同様の措置を講ずるとあり、現在の納税猶予のみ猶予を継続し、以降の猶予は認められない。

不動産取得税は、土地や家屋を購入、贈与、交換などにより取得した場合に、有償・無償の別、登記の有無にかかわらず、取得者に課税される都道府県税である。相続による取得は課税対象にならない。

不動産取得税の徴収猶予制度は、農地を農業後継者に一括贈与した場合に、不動産取得税についても徴収が猶予される制度である。贈与者又は受贈者が死亡した場合には、猶予された納税義務が免除される。

大綱には次のとおり示されている。

農地等に係る不動産取得税の徴収猶予制度について、次の見直しを行う。 対象となる農地等の範囲に、特定生産緑地である農地等及び三大都市圏の特定市の田園住居地域内の農地を加える。 特定生産緑地の指定又は指定の期限の延長がされなかった生産緑地については、現に適用を受けている徴収猶予に限り、その猶予を継続する。

相続税・贈与税の納税猶予制度と同様、特定生産緑地を適用対象に加え、特定生産緑地に指定しなかった生産緑地については、現在適用を受けているものに限って猶予を継続するというものである。

------------------------------

(10)正確には、農地の全部及び採草放牧地3分の2並びに当該農地及び採草放牧地とともに取得する準農地の3分の2以上

(11)推定相続人の1人でなければならない。

------------------------------

税制改正を受けて2022年までに取り組むべき課題

1|想定される農家の選択肢

固定資産税、相続税納税猶予について整理すると、特定生産緑地に指定する場合、固定資産税の農地課税が継続され、これまでどおり相続税の納税猶予が適用できる。

一方、特定生産緑地に指定せずに常時買取り申出可能な生産緑地地区を継続する場合は、激変緩和措置が取られたものの固定資産税が宅地並み課税になる。また、現在相続税納税猶予の適用を受けていない場合新たに適用を受けることはできない。現在適用を受けている場合も、その代限り猶予を継続することができるが、それ以降はできない。(図表参照)

こうしてみると、農業継続意思のある農家が、積極的に特定生産緑地に指定しない理由は考えにくく、多くは指定を選択するはずだ(図表中a,a’)。他方、農業継続意思が乏しい農家、何らかの事情で宅地化を希望する農家は、買取り申出を選択することになるだろう(図表中c)。したがって、特定生産緑地に指定せず常時買取り申出可能な生産緑地地区の継続を、積極的に選択するケースは想定しにくい(図表中b,b’)。

あるとしたら、農業継続意思があっても、何らかの事情があって指定期日に間に合わない場合か、現状で後継者の見通しが立たず、10年間営農するのは難しいが、せめて激変緩和措置が取られる期間は後継者の可能性や今後の資産活用のあり方を検討しようとする場合ではないだろうか。

2|特定生産緑地の積極的な指定に向けた検討

いずれにせよ、特定生産緑地に指定せず常時買取り申出可能な生産緑地地区を継続する場合、永続的な農業継続は期待できない。激変緩和措置が取られたことで、2022年に急激に宅地化することを抑える効果が期待できるものの、都市計画の観点からは、いずれ宅地化することを前提に捉えるべきだろう。

その意味で、なるべく多くの生産緑地地区が特定生産緑地に指定されることが望ましく、法制化が進められている生産緑地の貸借(*12)も含めて、農業継続意思のある農家がそれをできるように、あらゆる可能性を検討することが期待される。

------------------------------

(*12)「都市農地の貸借の円滑化に関する法律案」を指す。法案の内容と関連税制については、今後別の機会に取り上げる。

------------------------------

3|買取り申出の場合の適切な宅地化誘導

買取り申出し、宅地化を選択する場合には、まちづくりの観点からその地域にとって望ましい方向に適切な宅地化を誘導することが求められる。その理由として、空き家・空き地の増加が社会的に深刻化している現状が挙げられる。

そのためには、地域の実情に応じた宅地化の誘導方針が必要になるだろう。これを、買取り申出を検討している農家と早期に共有することが重要になる。13

------------------------------

(*13)適切な宅地化誘導の重要性については、自治体が買い取る場合も含めて別の機会に詳述したい。ちなみに、買取り申出して、自治体が買い取らなかった生産緑地のすべてが住宅などの宅地になるとは限らない。転用せずに宅地化農地として農業を継続することもあり得る。

------------------------------

4|生産緑地地区再指定の可能性検討

制度上、特定生産緑地の指定は1度限りとなっている。しかし、先に触れたとおり何らかの事情で指定に間に合わないケースはゼロではないと思われる。例えば、指定には利害関係者全員の同意が必要となっており、同意を得られない場合などが想定できる。

そのような場合現状では、生産緑地地区所有者に農業継続意思があっても、宅地並み課税を受け入れて常時買取り申出可能な生産緑地として継続するしかない。その後、関係者の同意が得られ、後継者の目処が立ち、長期に農業継続する環境が整ったとしても、固定資産税、相続税の課税がそれを阻むことになる。

都市農地の有効な活用及び適正な保全、良好な市街地形成における農との共存といった、都市農業振興基本法の理念に従うならば、農家に農業継続する意思があるにもかかわらず、それができない状況を回避する策を措置しておくべきだろう。

一つの可能性として、生産緑地地区を再指定することが考えられる。現状の生産緑地地区を廃止し、新たに生産緑地地区を決定して、30年営農を前提に農業継続するものだ。ただし、相続税納税猶予の適用を受けている場合、制度上買取り申出した時点で猶予が打ち切りとなることから実際にはできない(*14)。制度的にこれを可能にすることで、農業継続の選択肢が増え、都市農地保全の可能性が広がるはずである。

------------------------------

(*14)買取り申出によって猶予されていた納付期限が確定し、納付することになる(租税特別措置法第70条の6、8項、21項)。

------------------------------

次期特定生産緑地延長を見据えた取り組み

関連税制が決定したことから、以上の点も含めて本年から各自治体、関係者は、農家への制度周知や意向把握、あるいは必要な手続きの整備など新制度導入に向けた取り組みを本格化させるはずである。対象となる農家も、どのような選択をすべきか、検討に本腰を入れていくことになろう。

その際重要になるのは、法改正、税制改正を踏まえて、改めて今後の都市農地保全のあり方を、各地域において、農家、地域住民、当該自治体の間で共有することだと思う。

このように、2022年までの5年ほどの間に、関係者が取り組まなければならないことは多いが、さらに10年後には、再度、特定生産緑地を10年延長するかどうかの選択を迫られることになる。その際、すべてが延長される状況に導くべく、2030年をも見据えて取り組むことが重要であろう。

※ 謝辞 本レポート執筆に当たり、一般社団法人 東京都農業会議の松澤龍人業務部長に協力を賜った。深謝申し上げたい。

塩澤誠一郎(しおざわ せいいちろう)

ニッセイ基礎研究所 社会研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・生産緑地法改正と2022年問題―2022年問題から始まる都市農業振興とまちづくり

・「2022年問題」に警鐘を鳴らす ~ 都市農地のゆくえ ~

・住宅取得に対する消費税率引き上げの影響-2013、2014年における戸建注文住宅の動向

・平成28年度税制改正について

・大丸有(大手町、丸の内、有楽町)の国際化にみる今後のエリア包括的開発への期待