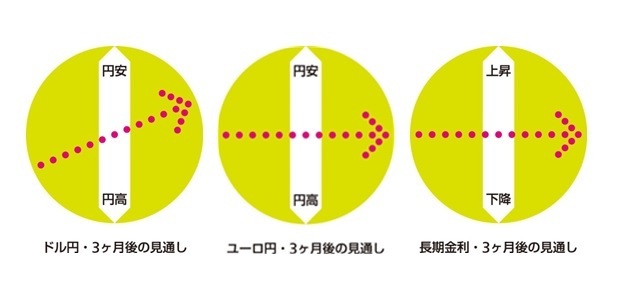

今年に入り円高ドル安が進み、足元では110円を割り込んでいる。従来、ドル円は米長期金利との連動性が強く、米金利低迷がドル高を抑制してきたが、最近は利上げ観測の持ち直しで米金利が上昇したにもかかわらずドルが売られている。この謎をどう解釈するかがドル円の今後を考えるうえでのカギになる。この点については、ユーロと資源国通貨の上昇が主因とみられる。ユーロは量的緩和の早期終了観測により、資源国通貨は原油価格等の上昇により、それぞれ上昇圧力が強まった。結果としてドルが売られることで「弱いドル」という色彩が強まり、対円でもドル安が促された。また、日銀の早期緩和縮小観測や売りに傾いていた投機筋による円の買戻しなども影響している。

ただし、順調な成長と利上げ継続が予想される米国のドルが売られ続けるとは考えにくい。ユーロや資源国通貨には既に過熱感があり、上昇は続きそうにない。税制改正の効果もあって米経済・物価上昇の加速が確認されることで、次第に米金利上昇に則したドル高へと回帰していくだろう。3ヵ月後の水準は113円台と予想している。

ユーロ円は、今年に入り135円~136円台での高値が続いている。今後もユーロ圏の好調な景気がユーロの下支えになるが、ECBはユーロ高を歓迎せず、ハト派色を強めることなどを通じて抑制を図る可能性が高い。また、反EU派の台頭が予想されるイタリア総選挙など政治リスクも燻る。ユーロ円の3ヵ月後の水準は現状比横ばい圏内と見ている。

長期金利は、米金利上昇や日銀の早期緩和縮小観測を受けて、0.07%付近に上昇している。今後も米金利上昇の流れは続き、日銀の緩和縮小観測も燻り続けるだろう。ただし、日銀は当面現在のイールドカーブを維持する方針とみられ、金利上昇を許容するのはもう少し先になりそうだ。従って、3ヵ月後も現状と大差ない水準を予想している。(執筆時点:2018/1/24)

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・2018年はどんな年? 金融市場のテーマと展望~金融市場の動き(12月号)

・米税制改革の行方が相場の撹乱要因に~マーケット・カルテ12月号

・ユーロ急騰、持続性はあるか?~金融市場の動き(8月号)

・貸出・マネタリー統計(17年12月)~マネーの色々な所で鈍化が鮮明に

・金相場の上昇は何を意味するのか?~金融市場の動き(1月号)