2018年1月より「つみたてNISA」が開始しました。NISAやジュニアNISAと並んで投資優遇制度の一つとして捉えられるつみたてNISAは長期投資に向いていると言われています。そこで、メリット・デメリットを含めて、つみたてNISAについて説明します。

つみたてNISAとは

つみたてNISAは20歳以上の人を対象に、一定の公募株式投資信託を年間40万円まで定期的に継続して投資した場合、20年間得られた利益が非課税になるという制度です。利益には投資信託の売却益だけではなく、分配金(ETFの場合は株式数比例配分方式を選択している場合のみ)、も含まれます。

通常、上場株式や投資信託の売買を通じて運用益が得られると所得税15.315%(復興特別所得税含む)、住民税5%の合計20.315%が課税されます。上場株式の配当金、REIT(不動産投資信託)、ETFの分配金、投資信託の普通分配金も同様に20.315%分が税金として徴収されます。これに対し、NISAやつみたてNISAは定められた期間は売却益や分配金に税金がかかりません。

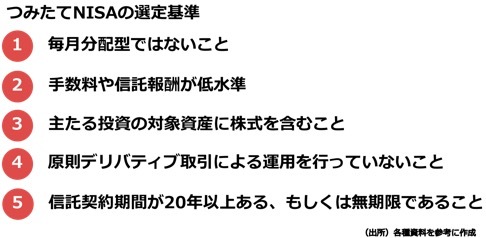

つみたてNISAの利用ができる商品は一定の基準を満たし、金融庁に届け出された投資信託(公募株式投資信託)やETF(上場投資信託)に限定されています。

2018年1月12日現在、インデックス投資信託が120本、アクティブ運用投資信託等が15本、ETFが3本の合計138本が対象商品として選定されています。なお、対象商品は金融庁のウェブサイトで公表されています。

つみたてNISAのメリットとは

制度の仕組みを理解できたら、次につみたてNISAのメリットを考えてみましょう。

●価格分散・時間分散できる

つみたてNISAは定期的に継続して積立投資を行うため、価格が高い時に買いすぎることもなければ、価格が低い時に買い逃すこともありません。長期的に続けることによって、平均取得価格が平準化され、安定してきます。

●最長20年非課税で長期投資ができる

NISAは1年当りの投資上限が120万円と多いものの、非課税期間が5年間のため、5年後にはこれまで運用していた商品を売却するか、通常口座(一般口座・特定口座)に移管するか、新たな非課税枠を利用して商品を運用するか(ロールオーバー)のいずれかとなり、投資金額を追加できなくなりますが、つみたてNISAは1年当りの投資上限が40万円と少ないものの、非課税期間と投資可能期間がともに20年間あるので、最長で20年間、投資金額を追加していくことができます。

●20歳以上であれば何歳でも活用できる

iDeCo(個人型確定拠出年金・イデコ)などは投資期間が60歳までなどと追加投資できる年齢が決まっていますが、つみたてNISAは20歳以上であれば年齢制限はありません。

●少額投資ができる

つみたてNISAは定期的に継続して投資する前提なので、多くの販売会社で少額の買付が可能になっています。販売会社によっては、100円などから投資できるところもあります。

●手数料等諸経費が安価

金融庁が定めた基準をクリアした投資信託やETFなので、購入時手数料はかからず(ETFを除きます)、運用管理費用も低水準です。

つみたてNISAのデメリットや注意点にも留意を

つみたてNISAには多くのメリットがありますが、いくつかデメリットや注意点もあります。実際に始める前にはそれらを確認しておくことが肝心です。

●対象商品が少ない

通常NISAと比較するとアクティブ運用の対象商品が少なく、インデックス型やバランス型の商品が中心になります。

●2014年から始まったNISAとの併用はできない

2014年からスタートしているNISAとつみたてNISAは併用できません。そのため、NISAとつみたてNISAのいずれかを選択する必要があります。NISAとつみたてNISAの変更は可能ですが、その年のNISA枠・つみたてNISA枠を利用していれば、その年は変更ができないため注意が必要です。

●元本割れリスクがある

つみたてNISAは長期投資ができ、リスク分散ができるとはいえ、元本保証ではありません。他のリスク商品と同じように損失を被ることがあります。

●他の商品との損益通算ができない

NISA同様、他の有価証券との損益通算ができないことに注意が必要です。つみたてNISA口座で利益が出ていたとしても一般口座や特定口座の損失とは合算できません。

このように、つみたてNISAにはメリットもデメリットもあります。それぞれの内容をよく確認したうえで、将来の資産形成に役立てることが大切です。

長期投資にはつみたてNISAも検討を

長期投資をするにはさまざまな投資方法があります。つみたてNISAは長期投資を始めたい初心者には向いている投資手法のひとつです。制度の内容やメリットとデメリットを確認したうえで、つみたてNISAを検討してみてはいかがでしょうか。(提供:マネーLife Style)

【オススメ記事 マネーLife Style】

・家計簿アプリで収入と支出を管理しよう

・年収1,000万円でも貯金ができない人の生活習慣とは

・学資保険で子どもの進学に備えよう

・今のままで足りる?老後にかかる想定費用はいくら?

・住宅ローンの借り換えで気をつけるべきこととは!