要旨

ロシア経済は原油価格の低迷によって2015年、16年と2年連続で景気後退に陥ったが、原油価格の持ち直しを受けて2017年には3年ぶりのプラス成長を達成するものと思われる。2018年も原油価格が底堅く推移すると見られるため、2年連続のプラス成長が見込まれている。緩やかなインフレと金融緩和を背景に、民間消費が引き続き牽引役となり、2018年の実質GDP成長率は2017年(予測:1.7%)からほぼ横ばいの1.8%と予想する。

12月6日、オーストラリア統計局(ABS)は、2017年7-9月期のGDP統計を公表した。7-9月期の実質GDP成長率は前期比0.6%増(季節調整値、以下同様)と前期の同0.9%増から減速したものの、1991年から続いている景気拡大の世界最長記録(*1)を更新した。

はじめに

ロシアは2018年に大統領選挙(3月18日)とサッカーワールドカップ(6月14日~7月15日)という大きなイベントを控えており、世界的に注目度が高まっている。日本との関係においても、2018年に「ロシアにおける日本年」及び「日本におけるロシア年」(*1)が相互に開催される他、5月には安倍首相のロシア訪問も予定されており、二国間関係の発展が期待される。

また、経済面においては、ロシアは原油価格の低迷によって2015年、16年と2年連続で景気後退に陥ったが、原油価格の持ち直しを受けて2017年には3年ぶりのプラス成長を達成するものと思われ、2018年も2年連続のプラス成長が見込まれている。そこで、本稿では2017年までのロシア経済を振り返ったうえで、2018年の展望を述べることとする。

-------------------------------------

(*1)日露間における人的交流の拡大に向けた方策の一つとして、2018年に日本とロシア両国において二国間関係の政治や経済など様々な分野に関する大規模行事が実施される。

-------------------------------------

近年のロシア経済

ロシア経済の特徴

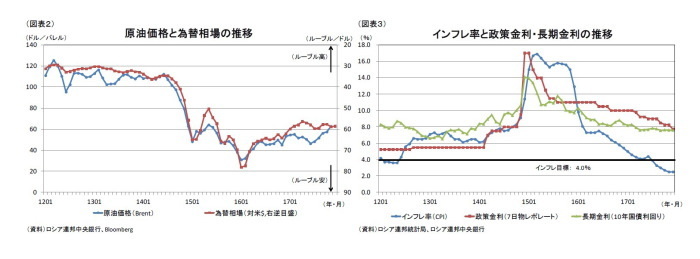

ロシア経済の特徴として原油価格の影響が極めて大きいことが挙げられる。図表1の通り、実質GDP等の経済指標は原油価格の動きと連動している。

年によって変動はあるものの、石油・天然ガスなどの鉱物製品がロシアの輸出総額の約3分の2を占めており、また石油・天然ガス関連の収入が連邦政府の歳入の約4割を占めている。原油価格はGDP統計における純輸出や政府消費にも影響を与える他、為替の変動を通じて(*2)物価にも影響を与えるため、民間消費やさらにはエネルギー関連企業等の投資にも影響を与える。このように、ロシア経済は原油価格の変動に左右されやすい構造となっている。

-------------------------------------

(*2)ロシアは2014年に変動相場制へ移行した。

-------------------------------------

近年の経済動向

2000年代以降、中国をはじめとする新興国の石油需要の拡大を背景に原油価格の上昇が続いたため、ロシア経済は5%を上回るプラス成長が続いた。しかし、2008年のリーマンショックによる世界経済の落ち込みによって石油需要が落ち込むと、原油価格は急落し、2009年のロシア経済はマイナス成長に転じた。その後、中国の大型景気刺激策による新興国の需要回復と先進国の大規模な金融緩和に伴う緩和マネーの原油市場への流入によって原油価格が急騰し、ロシア経済は持ち直した。しかし、2011年半ばから新興国経済が再び減速に転じるとともに、米国のシェールオイル増産によって石油の需給が緩和されると、2014年末には原油価格が急落し、資源ブームは終焉を迎えた。

また、ルーブル相場も原油価格と連動している。資源ブーム終焉の他、2014年11月にロシア連邦中央銀行がルーブルを切り下げ、管理相場制から変動相場制に移行したことによって、為替は大きくルーブル安方向に進んだ(図表2)。その結果、輸入物価の上昇を通じて、インフレ率は2015年には15%以上にまで上昇した。中央銀行は、2014年にインフレ抑制のため、金融引き締めを強化し、14年末には政策金利を17.0%まで引き上げた(図表3)。これらの結果、ロシア経済は、2015年、16年と、2年連続の景気後退に陥った。

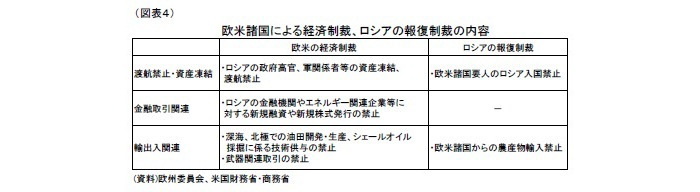

また、一般的に欧米諸国による経済制裁もロシア経済が景気後退に陥った一因として挙げられる。2014年3月にロシアがウクライナのクリミア半島を併合すると、欧米諸国はロシアに対して経済制裁を発動、ロシアも報復措置を講じた(図表4)。

欧米諸国の経済制裁がロシア経済に与えた影響度合いについては専門家の中でも意見が分かれており、限定的という意見もある。しかし、ロシアが報復措置として欧米諸国からの農産物輸入を禁止した結果、食料品価格が高騰し、消費が低迷する一因となった。また、少なくとも欧米諸国からの資源関連技術の流入停止が中長期的には国内産業の成長の制約要因になると考えられる。ロシアは輸入代替政策によって自国産業の育成を推し進めており、食料品や化学製品など一部の品目では生産量が増加しているものの、産業全体では大きな変化は見られない。

2017年のロシア経済

経済概況 民間消費が牽引し、2017年はプラス成長達成の見通し。

当節では現時点で公表されている2017年1-9月期までのGDP統計をもとに2017年のロシア経済について触れたい(*3)。

2017年12月12日、ロシア連邦統計局は、2017年7-9月期のGDP統計を公表した。2017年1月-9月までの3四半期累計では、実質GDP成長率は前年同期比1.6%増(原系列)となっており、2017年は2014年以来3年ぶりのプラス成長達成が見込まれる。

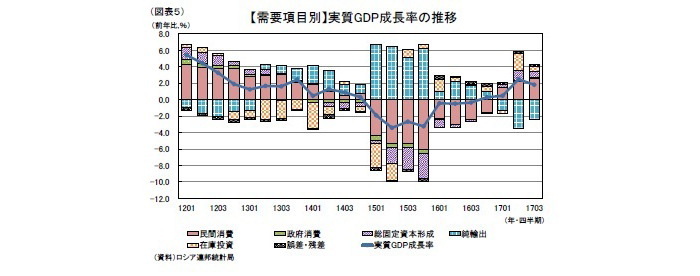

2017年のGDPを需要項目別に見ると、外需寄与度はマイナスに転じたものの、内需は好調の続く民間消費が牽引した(図表5)。

純輸出は3四半期連続のマイナス成長となった。1-3月期に成長率寄与度がマイナスに転じた後、4-6月期にさらに悪化したが、7-9月期は若干改善した。国内需要の回復によって輸入の増加が輸出の増加を上回り、純輸出の減少につながった。

一方で内需は、GDPの約5割を占める民間消費(*4)が、インフレ率低下に伴う消費者マインドの改善によって、3四半期連続のプラス成長となった。1-3月期に前年同期比でプラスに転じて以降、好調を維持している。

政府消費は3四半期連続のプラス成長となった。1-3月期に前年同期比でプラスに転じて以降、伸び率はほぼ横ばいとなっている。

総固定資本形成は3四半期連続のプラス成長となった。1-3月期に前年同期比でプラスに転じた後、4-6月期に大きく伸びたものの、7-9月期は鈍化した。政府主導の大規模なインフラ整備の本格化が、総固定資本形成を押し上げたと見られる。

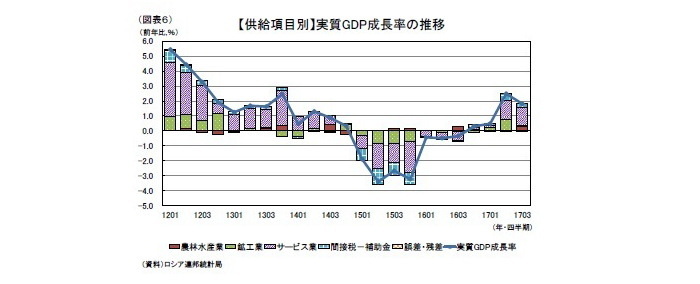

供給項目別に見ると、主に小売・卸売を中心とするサービス業が牽引役となった(図表6)。

農林水産業は1-3月期こそ前年同期比でマイナスとなったものの、4-6月期、7-9月期と2四半期連続の同プラス成長となり、2017年の穀物生産が過去最多に達したことが寄与したと見られる。

鉱工業は3四半期連続のプラス成長となったものの、7-9月期は鈍化した。原油価格の持ち直しを受けて鉱業が牽引役となった。

サービス業は16年10-12月期に続き、4四半期連続のプラス成長となった。民間消費の回復を受けて小売・卸売が牽引役となった。

-------------------------------------

(3)ロシアの2017年GDPは18年3月下旬に公表予定。

(4)家計と民間非営利団体の消費の合計。

-------------------------------------

(需要項目別)経済の動向

・(民間消費) 低インフレによって、消費マインドが改善し、堅調に推移。

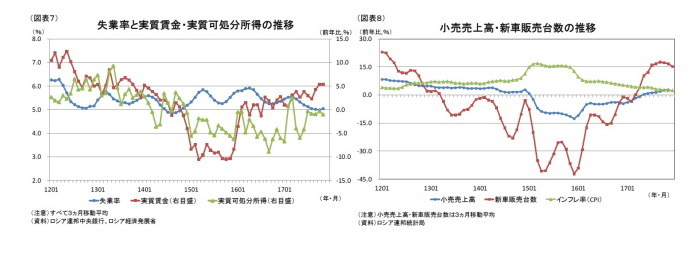

2017年の民間消費はインフレ率の低下に伴う消費マインドの改善によって堅調に推移した。2017年は原油価格の持ち直しと、過去最多となった穀物生産によって食料品価格が下落したこともあいまって、インフレ率が低下し、消費マインドが改善した。労働市場では、2017年に入ると失業率が緩やかに低下し、実質賃金も前年比で上昇傾向が続いている(図表7)。実質可処分所得こそ前年比で減少が続いているが、消費マインドの改善によって小売売上高や新車販売台数は前年比で増加が続いており(図表8)、民間消費の回復が顕著になった。

・(政府消費) 緊縮的な財政政策によって微増にとどまる。

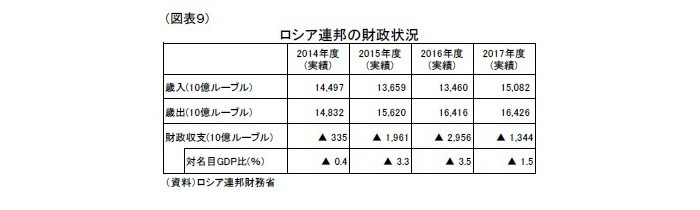

2017年の政府消費は前年同期比で増加するも、2017年度(1月-12月)の連邦政府は前年度より緊縮的な財政政策を採用したため、微増にとどまったと見られる。先述の通り、石油・天然ガス関連の収入は連邦政府の歳入に占める割合が高いため、原油価格が大きく下落した2014度年から15年度にかけて連邦政府の歳入は減少した(図表9)。また、社会保障費の高い伸びなどの歳出の拡大もあって、財政赤字は拡大し、財政赤字を補填する予備基金(*5)の残高は大きく減少した。原油価格の持ち直しによって2017年度は歳入が大きく増加したものの、政府は予備基金の枯渇を防ぐべく、緊縮的な財政政策を志向したため、歳出は前年度からほぼ横ばいとなった。その結果、2017年度の財政赤字は前年度から縮小した。

-------------------------------------

(*5)原油価格下落時の財政赤字への備えとして、2008年に設立されたロシア連邦の政府系ファンド。2018年1月1日をもって、国民福祉基金に統合された。

-------------------------------------

・(総固定資本形成) 政府部門の投資が牽引。

内訳は公表されていないが、2017年の総固定資本形成は政府主導の大規模なインフラ整備が牽引役となって前年同期比で増加したと見られる。

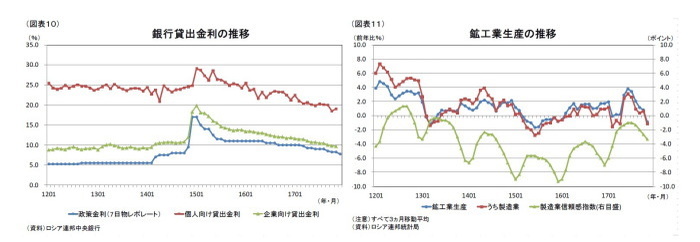

民間部門の設備投資については、金融緩和による政策金利の引下げで銀行貸出金利が個人向け・企業向けともに低下しており、これが投資を下支えしていると見られる(図表10)。ただし、原油価格の持ち直しによって2017年から改善基調にあった企業の景況感や鉱工業生産が足元で落ち込み始めており、当面注視が必要である(図表11)。

政府部門の総固定資本形成では、クリミア半島の実効支配に向けたケルチ海峡大橋の建設や中国向けガスパイプライン「シベリアの力」の建設など政府主導の大規模なインフラ整備が本格化したことが、総固定資本形成を押し上げたと見られる。

・(純輸出)内需の回復に伴う輸入の増加が純輸出を押し下げた。

2017年の純輸出は、国内需要の回復によって輸入が輸出を上回って増加した結果、成長率寄与度がマイナスに転じた。

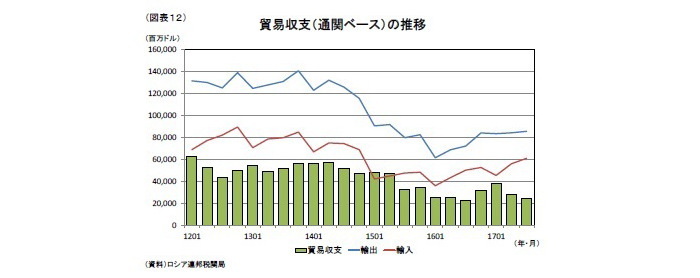

通関ベースで見ると、輸出は原油価格の持ち直しを受けて鉱物製品を中心に、17年1-3月期に前年比で大きく増加した後、増加率は鈍化した。一方、輸入については内需の回復に伴い、機械・設備・輸送用機器を中心に前年比で大きく増加している(図表12)。

2017年の貿易収支は、2016年の黒字こそ上回ったと見られるが、2015年以前の黒字幅を大きく下回っており、また足元では黒字幅の縮小が続いている。

物価・金融政策の動向

2016年年初から原油価格の持ち直しによって、為替がルーブル高方向に進み、インフレ率は低下した。2017年も引き続き原油価格が持ち直すとともに、好調な穀物生産によって食料品価格が下落したこともあいまって、2017年平均のインフレ率はインフレ目標(4.0%)を下回る3.7%まで低下している。

ロシア連邦中央銀行は、16年6月以降、断続的に利下げを行い、17年12月時点で政策金利は7.75%となっている。中央銀行は17年12月の声明の中で足元のインフレ率がインフレ目標の4.0%を下回っていることから、18年上半期も更なる利下げの可能性を示唆した。

2018年経済の展望

ロシア経済の行方を左右する原油価格(ブレント価格)は、2018年に入り70ドル/バレル台に突入するなど上昇基調にある。2017年12月にOPEC諸国と非OPEC諸国が原油の協調減産を2018年末まで延長することに合意した他、中東地域における地政学リスクの高まりなどがその要因と見られる。今後は原油価格の上昇に伴う米国のシェールオイルの増産が予想されるため、上値は重いものの、上昇要因は継続すると見られることから、2018年平均の原油価格は60ドル/バレル前後と2017年水準を上回ると予想する。

その他の景気の押上げ要因としては、緩やかなインフレと金融緩和の継続が挙げられる。インフレ率については、2017年の食料品価格下落による押下げ効果こそ剥落するだろうが、2018年のルーブルは底堅く推移すると予想されることから、輸入物価の上昇を通じたインフレ率の大幅な上昇懸念は小さいと見られる。18年平均のインフレ率は17年並みの4.0%と予想する。中央銀行が18年上半期の追加利下げを示唆していることから、インフレが緩やかに推移する限り、金融緩和は継続するだろう。しかし、政策金利は小幅な利下げが数度行われた後は据え置かれ、18年末は7.0%と予想する。また、6月から7月にかけて開催されるサッカーワールドカップでは、海外観光客によるインバウンド効果が見込まれ、小幅ながら景気の押上げ要因になるだろう。

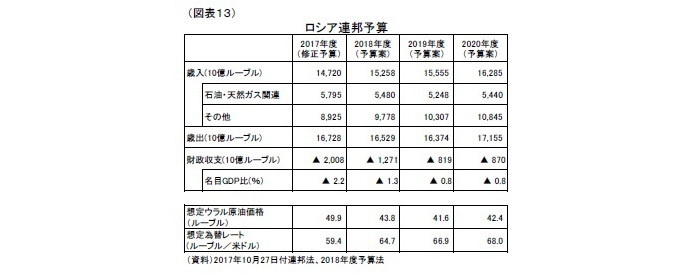

一方で、緊縮的な財政政策は景気の抑制要因となるだろう。17年12月に成立した2018年度予算法では、2018年度(1月--12月)は前年度より歳入が増加するものの、連邦政府は緊縮的な財政政策を継続しており、歳出は前年度から微減となっている (図表13)。連邦政府は18年度の原油価格(*6)を前年度より低く想定しており、18年度の石油・天然ガス関連の歳入については、前年度を下回るとしている。18年度の原油価格が想定価格を上回ることで、実際の歳入は予算案を上回ると見られるが、17年度において原油価格の持ち直しによって歳入が当初予算案より大きく増加した際も歳出の拡大は限定的であった。また、ケルチ海峡大橋などの政府主導の大規模な投資の効果が剥落すると見られるため、18年度の政府部門による景気の押上げは期待できないだろう。

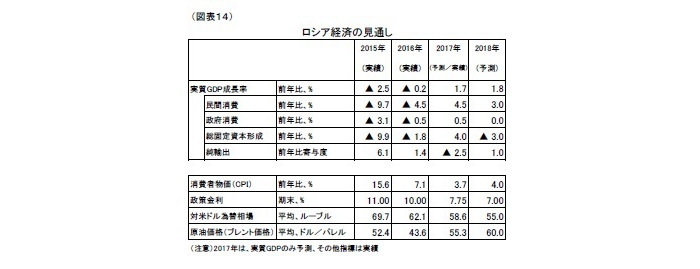

以上を踏まえると、2018年のロシア経済は原油価格の底堅い推移とさらなる金融緩和がプラス材料となるものの、政府部門が景気の抑制要因になると見られる。2018年の実質GDP成長率は2017年からほぼ横ばいの1.8%と予想する(図表14)。

需要項目別に見ると、民間消費は、2018年のインフレ率が2017年並みに推移し、引き続き堅調に推移すると見られるため、前年比3.0%増を見込む。政府消費は、緊縮的な財政政策によって2018年度の歳出が前年度並みと予想されるため、前年比0.0%増を見込む。総固定資本形成は政府主導の大規模な投資の効果が剥落すると見られるため、前年比3.0%減を見込む。純輸出は、引き続き内需の拡大によって輸入が増加するも、原油価格が昨年を上回ることで輸出の増加額が輸入の増加額を上回ると見られ、前年比寄与度を+1.0%ポイントと見込む。

なお、3月18日に実施される大統領選挙では、プーチン大統領が再出馬を表明しており、再選することは確実視されている。これによって、プーチン政権は次期任期終了の2024年まで存続するだろう。また、プーチン政権が継続することで欧米諸国の経済制裁は長期化することが予想される。

-------------------------------------

(*6)ブレント原油価格はヨーロッパの原油価格の指標。ウラル原油価格はロシアの輸出油混合物の価格設定に用いられる指標で、ブレント価格に近い。

-------------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・ブラジル経済の見通し-2017年は3年ぶりのプラス成長と予想。18年は大統領選挙の行方に注目。

・オーストラリアの7-9月期GDPは前期比0.6%増~民間消費の落ち込みが懸念材料~

・2018年は「日本におけるロシア年」って知っていましたか-ロシアの文化に関心を-

・中国経済の見通し~2010年は9.7%、2011年は8.2%

・中国経済見通し~2016年は6.7%、17年は6.5%