シンカー:日本の景気拡大がしっかり進行し、アベノミクスも一定の役割を果たしてきたという考え方が、ようやくコンセンサスになってきているようだ。一方で、日本の景気拡大は好調なグローバルな動向に沿っているだけで、アベノミクスが無くても現状は変わらなかったという新説が急に広がっているようだ。決定的な反論は、アベノミクスがなければ、2011年の東日本大震災からの復興のための財政拡大が一巡した2012年後半以降に、財政政策が極めて強い緊縮に向かい、日本経済をデフレの底に再び沈めたことはほぼ間違いがないと考えられることだ。アベノミクスを批判する声は財政に対する悲観論と根を同じくすることが多いようで、2011年にどのような主張をしていたかのかを確認する必要があるだろう。

日本の景気拡大がしっかり進行し、アベノミクスも一定の役割を果たしてきたという考え方が、ようやくコンセンサスになってきているようだ。

一方で、日本の景気拡大は好調なグローバルな動向に沿っているだけで、アベノミクスが無くても現状は変わらなかったという新説が急に広がっているようだ。

二つの決定的な反論ができる。

単純な一つ目は、グローバルな実質成長率のトレンドは米国2%程度・中国6.5%程度の状況で国際貿易の拡大が鈍い現在に、日本のデフレ完全脱却の動きが強くなってきているのに対して、米国3%程度・中国9%程度のバブル的な状況でで国際貿易も急拡大した2000年代に、デフレ完全脱却を成し遂げられなかったことだ。

当時は、日銀の大規模な量的金融緩和があったが、小泉内閣の緊縮財政が強く、アベノミクスとは違いポリシーミックスが上手くいっていなかったことが足を引っ張ったと考えられる。

決定的な二つ目は、アベノミクスがなければ、2011年の東日本大震災からの復興のための財政拡大が一巡した2012年後半以降に、財政政策が極めて強い緊縮に向かい、日本経済をデフレの底に再び沈めたことはほぼ間違いがないと考えられることだ。

震災直後には復興の財政支出の財源を新規国債で調達をすると、過剰な国内資金需要で国際経常収支赤字に陥り、国債市場が暴落しかねないという財政の過度な悲観論が広がっていた。

結果として、復興の計画の前に、復興増税による資金調達が議論され、その規模が復興計画の枠を制限したり、実施が遅れたりする副作用が生まれた。

現在は復興増税は企業部門で廃止されており、それがなくすべてが新規国債で調達されていたとしても、国債市場が暴落することがなかったばかりか、復興を早められ、国内資金需要が追加され、日銀と金融機関にこれほどの低金利の負担をかけることもなかったであろうと推測できる。

それほどの財政に対する過度な悲観論が蔓延していたのであれば、財政政策も有効に使うというアベノミクスの政策哲学がなければ、復興のための財政拡大が一巡した後、プライマリーバランスの黒字化を目指して、一気に緊縮財政に舵を切っていただろう。

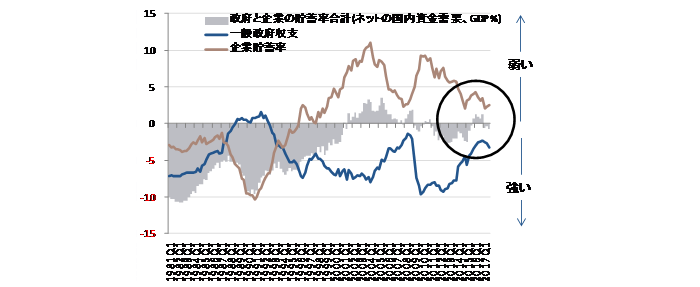

ネットの資金需要(企業貯蓄率と財政収支の合計)が消滅している状況での日銀の量的金融緩和の効果は、マネタイズするものが存在しないため小さい。

2012年9月のFRBのQE3の開始の影響をオフセットすることができず、今ごろまだドル・円は当時の80円程度またはそれよりも下の水準にいた可能性は高く、景気拡大とデフレ完全脱却への動きはほとんどなかったことだろう。

アベノミクスを批判する声は財政に対する悲観論と根を同じくすることが多いようで、2011年にどのような主張をしていたかのかを確認する必要があるだろう。

アベノミクスの役割があまりに軽視されていれば、2020年度のプライマリーバランスの黒字化に向けてラストスパートの緊縮財政を実施し、景気拡大とデフレ完全脱却の息の根を止めてしまうことになったかもしれない。

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司