毎月1回マネックス証券チーフ・ストラテジスト 広木隆氏に今後の株価動向などを直撃します。(動画公開日 2018/02/08)

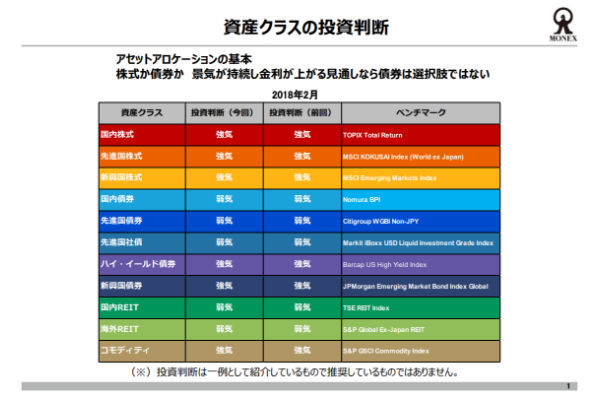

アセットアロケーションの基本 株式か債券か 景気が持続し金利が上がる見通しなら債券は選択肢ではない(2018年2月版)

皆さん、こんにちは。月刊マーケットの歩き方です。

日付にある通り今日は2月の7日です。先週の金曜日のNYダウ平均のですね、大暴落に始まり、週明けもその動揺が止まらず、NYダウは史上最大の下落幅となり、それを受けた昨日2月6日の東京株式市場でも日経平均が1000以上下げると世の中、このニュースで大騒ぎで、僕もいろいろ取材とか受けたり、テレビやラジオや色々な番組に呼ばれて解説をしてきたわけですが、そういった解説は僕のストラテジーレポートなどに譲るとして、この月刊マーケットの歩き方は資産配分の話なので、こういうマーケットが荒れている時はどういう風に資産を配分をすればいいんだろうと。そういう話をお伝えするプログラムなんですけれども、今月のこの資産クラスの投資判断は変えておりません。

株式等のリスク性資産を強気に見て、債券を弱気にしているということです。これが今日は反発、ニューヨークも下げ止まり、東京市場も反発しているんですけれど、これで混乱が収まったかというとそうではないだろうと。

一旦、マーケットが大きく崩れてしまうと、しばらくその余波が続きますので、すぐに全部戻すというふうにはいかないんだろうと思います。ただ基本的には僕は株は戻していくし、債券はジリジリと金利が上昇していくわけですから、売られていくというようなことだと思います。

アセットアロケーションの基本はざっくり言うと、株ですか、債券ですかと、そういうことなんですね。株か債券の選択なんです。

マクロのビューでいえば景気はまだまだ持続していくだろうし、そういう状況で行けば、金利が上がるのは当然の話なので、景気が良くて金利が上がるということは、債券が売られるということですよね。

そう考えると債券が売られて金利が上がったから株が下がったという、昨今の説明があるんですが、そうしたらお金はどこにいけばいいんだということになります。

結局、株か債券かという選択肢の時に、債券が売られたら、そのお金はどこにいくんですかと。現金で全部持ってますというわけにもいかないですよね。例えば、今回の債券、金利上昇の要因がインフレ期待が高まったということじゃないですか。原油が上がり、アメリカの景気が過熱してきて、ドル安も加わりということでいくと、インフレがこれから高まって、金利が上がってる中で現金で持ってるというのは、もっとも愚かな選択肢なのでそれはないと。

当然、そういうような状況になるとインフレヘッジ的な、インフレをカバーできるような資産に資金が移るのが当然だろうと。それでいけばコモディティなどもその代替に、選択肢になりますし。そういった意味で基本的には債券は売られていく。そういう過程の中で資産を選択すればいいんだろうということになれば、それは株とかコモディティしかないんですよ。

ということで、アセットアロケーションの投資判断というのは前月と変えていないということであります。

これが変わるのはどういうことかというと、景気がピークアウトする。すなわち景気後退に陥る状況が見えてくるような時というのは、株式市場というのは過去の経験で言えば、景気がピークを打って、景気が頂点でそこから景気後退に転じていく。その半年前に株がピークを打つと先行性があるというように、過去はそういうふうな状況でした。

昨今はですね、アメリカの景気後退というのは、必ずバブルが崩壊して、それが引き金になって景気が後退するんで、ほぼ同時なんですよね。株が崩れるというところと、景気がそれをきっかけに後退していくというのはほとんどニアリーイコールだというふうに考えれば、じゃあ今、株を手放す時なんですか、どうですかというのは、やはり経済の状況次第だろうと思います。

そういった意味で、まだまだ別に経済が、アメリカ経済あるいは世界経済というものが、ここで成長が止まって景気後退にいくというシグナルや予兆はないですから。

ちょっとトートロジーなんですけれども、さっきから言っているように、近年のアメリカの景気後退というのはほとんど株式市場とか、そういったものがクラッシュして景気後退の引き金を引くことが圧倒的に多いんですね。そう考えると今回の株安が続けば、いずれ景気にもブレーキがかかってしまうということなんですけれども、そういう状況にないですから。ないと思いますので、この判断は変えてないということであります。

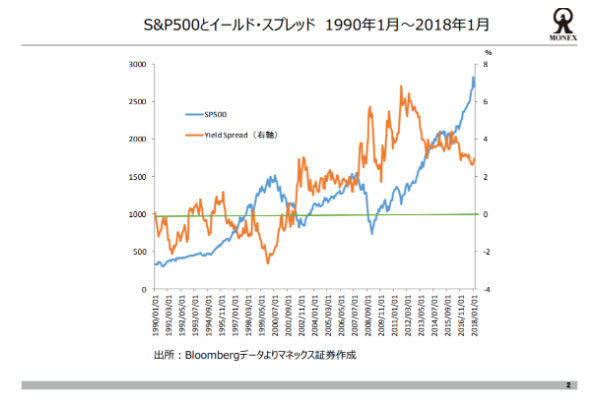

アセットアロケーションの基本はさっきも言った通り、株か債券かの選択なので、昔のモデルではイールドスプレッドというのを見るということですけれども、どんなに最近アセットアロケーションモデルが進化したとはいえ、おそらくトリガー的にはこれをみてるんだろうと。これしかないんでね。一番基本中の基本なんで、もう一回見たいんですけども。

株の益利回り、債券の益利回りを比べるのがイールドスプレッドなんですけども、これで見るとこの期間の平均をとってもですね、なかなか90年代は根拠なき熱狂と言われたところですね。この辺(注・上図1990-95年ごろ)とことというのは株も債券も同じようなイールドだった。要はちょっと株が割高で、まあかなり割高で、逆にイールドスプレッドがマイナスになる(注・同98-00年ごろ)、これは理屈の上では、より国債よりリスクのある株式の期待リターンの方が低いという状況ですから、これはもう異常なんですね。これ(注・同99-00年ごろ)はもうITバブルのピークです。

こういうような状況がまさにバブルなんです。バブルが崩れた後はですね、そうですね2%程度のイールド(注・同02-07年ごろ)が、イールドのスプレッドが株と債券の間についていたということです。それがリーマンショックでドーンと株が下がると(注・同08年ごろ)一気に株が割安になったということですよね。

ITバブルは株が割高になった、割高まで買われたんで自然に反落したというのがITバブルの崩壊なんですよね。リーマンショックの場合は、株は別にそんなに割高ではなかった。2%ぐらいのプレミアムがついているので、そんなに割高ではないんだけれども、クレジットバブルが壊れちゃったんでショックで株が下がったというような状況ですよね。だからこそプレミアムが膨らんで、むしろ株が割安な状況になったんだということです。

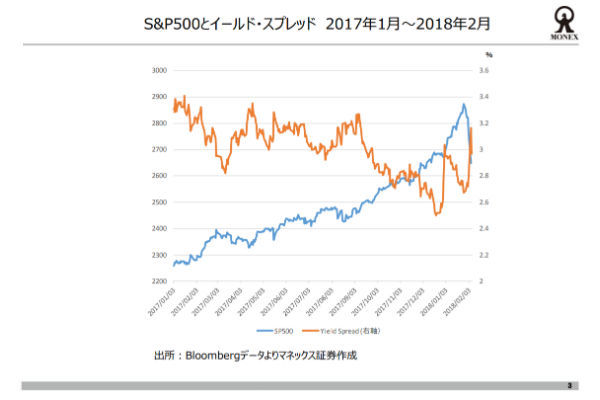

リーマンショックから10年経つ中で、このあまりに株の安さ、それから債券の割高さ、金利が低すぎるというものが今度は修正されて(注・同12年ごろ)、この辺では4%くらいのプレミアムがついて、直近ではですね3%くらいまで下がってたというような状況です(注意・同16-18年ごろ)。

これもっと長いヒストリカルのイールドスプレッドを見ると、平均は3%くらいという点で、これが直近、過去1年のイールドスプレッドですけれども、やはり2.5くらいまで下がってた。だからかなり3%がひとつの目処とするとですね、それから0.5%くらい下に、株の割高がずっと続いていたということです。

ただし今年になってからグンとイールドスプレッド、また戻ってるんですよ、3%まで。これは減税が決まって企業の最終的なEPSがみんな上方修正されたからですよね。

そこに来てもう一度、株が急落したためにPERが下がって益利回りが上がっているというのが最近の状況なので。

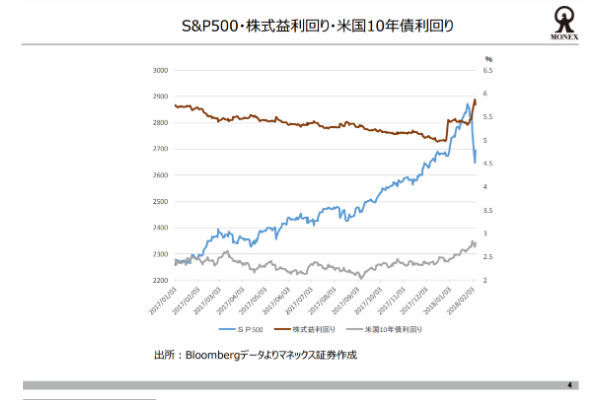

これは今、株と債券の益利回りの関係で言えばですね、ちょうどいいぐらいのとこまで、ここですね(注・上図17年末ごろ)、株の益利回り、これは企業の上方修正で、業績の上方修正で一旦、株の益利回りが上がり、これは株価の低下でPERが下がって、その逆数である益利回りが上がったと。

今、ぐんぐんと2回株の益利回りが上がってる状況なので、非常に金利が上がってもですね、これ対比のスプレッドを見てもですね、適正な水準に戻って流ということであれば、株式を選好してもいいんじゃないかと思います。

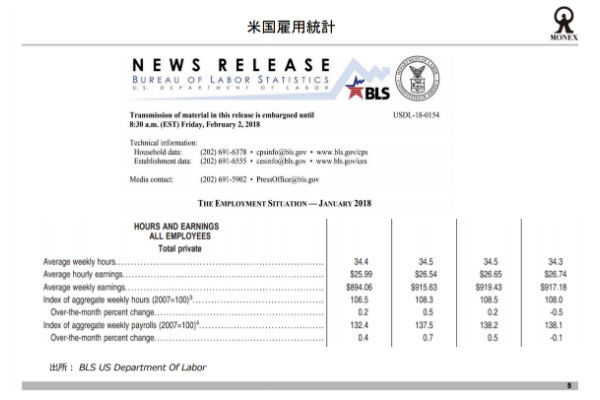

雇用統計で時間当たり賃金が急上昇、なぜ予想を上回ったのか?

若干テクニカルな話ですけれども、この間発表された雇用なんですが、結局、この雇用統計で時間当たりの賃金が2.9%増と急上昇したのがびっくりされたという、これがサプライズを引き起こしたということなんですけれども、そもそもこの時間当たりの賃金がどうしてこんなに市場の予想を上回って伸びたかというと、結局、前から言われている通り、人手不足だからようやくこれが賃金に波及してきたかというと、そうではなくて、寒波の影響が今回の雇用統計にもあってですね、それは雇用とかではなくて労働時間に反映されているんですよね。

これ見ると労働時間が前の月から0.5ぐらい減ってるんですよ。マイナス0.5。結局、賃金はそんなに変わらなくても、働いてる時間が減ると時間当たりの賃金、時給ですからね。時間当たりの賃金というのが上がるという。こういうような話であって、週給で見ると前年比で2.6%上昇、前月比では12月に比べると減ってるんですよね。

別にこれはいよいよ景気が加熱してきて賃金上昇に火がついて、それがまたインフラにはねてくるということではなくて、特殊要因なんだと思います。来月、雇用統計、多分、このぶん剥落して時間当たりの賃金の伸びもですね、穏当なものに収まってくると思いますよ。

そうするとこれでサプライズで上がった金利なんかもですね、逆にちょっとまた、債券が買われたりとかそういうようなことになるんじゃないですかね。

もちろん労働市場の状況は悪くはないけれども、そんなにカンカンに強くなっちゃっているという感じじゃないし、直近発表された求人件数なんかも減ってますから、そろそろ落ち着いてきてる、そんな印象、むしろそういう印象なんですよね。

金利上昇後、どこかでやっぱり巻き戻しがくる、それからこういう風に相場が荒れている状況では、3月の利上げというのは微妙になってきていると思いますので、そういうような観測が市場に広がればですね、また逆に債券が買われたりして金利が下がるということも十分ありうると思います。

ということで今月もリスク性資産、株式やコモディティの資産配分を強めに維持するという見方を変えておりません。

ご参考にしていただければと思います。

(情報提供:マネックス証券)

本ページは情報提供を目的としたものであり、商品を勧誘するものではありません。

投資にかかる最終決定は、ご自身でご判断いただきますようお願いいたします。