iDeCo(個人型確定拠出年金)は、一般的に「税金が優遇される制度」として普及しつつあります。しかし、具体的に「何がどのようにお得になるのか」を加入前にしっかりと把握することが必要です。仕組みを詳しく知っておけば、より節税メリットを活かす形で制度を利用できるかもしれません。今回は、拠出時・運用時・給付時の3つに分けて節税メリットを説明します。

掛金を出すほど節税!拠出分が全額控除

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出してパッケージされた投資信託や保険商品、定期預金などで運用し、60歳以降に受け取る年金制度です。毎月5,000~1,000円単位で掛金を設定でき、第1号保険者(自営業者やフリーランス)なら6万8,000円まで、一般的な会社員や専業主婦・主夫なら2万3,000円までなどと上限が決められています。

3つの節税メリットのうち、最も実感しやすいのは掛金に対する所得控除の優遇制度です。所得控除とは、所得税や住民税の対象となる課税所得から差し引けるということです。つまり、所得控除できた分だけ税金が安くなります。

住民税率が一律10%であるのに対し、所得税率は所得額によって5~45%と大きく異なります。たとえば、所得が400万円だとすると、所得税率は20%です。所得400万円の会社員が、毎月2万3,000円(年間27万6,000円)の掛金を拠出した場合、掛金の30%分(所得税20%+住民税10%)の8万2,800円が節税できる金額となります。(復興特別所得税は考慮していません)この所得のケースでは単純に考えると、iDeCoへの掛金拠出には年間30%の利回りがあるということです。

もし、実際に年間30%の利回りを出すような金融商品があった場合は、利益の反面相当なリスクもあると考えることが一般的です。iDeCoは、投資リスクがそこまで高くないにもかかわらず、大きな節税メリットを持つため、大変お得な制度といえるでしょう。

資産が増えやすい?運用益は非課税

拠出した掛金は、定期預金や保険商品、投資信託などリストアップされた金融商品から自分で選んで運用していきます。その際に出た利息や利益に対して、税金がかからないことも見逃せないメリットです。一般的には、金融機関への預金に対する利息や投資信託を売却した際の利益には20.315%(復興所得税含む)の税金がかかります。しかし、iDeCoならば運用益が非課税のため税金がかかりません。そのため、より効率的な資産運用が果たせるというわけです。

もう少し詳しく考えると、この20.315%分の利益を再投資に回せるため、資産の運用効率が高くなるでしょう。たとえば、毎月2万3,000円を40年間、年率4%の利回りで再投資し続けたとします。最終的に、20%の税金がかかる場合の運用結果は約2,200万円、非課税の運用結果は約2,700万円となり、40年間で約500万円の差がつくのです。運用益に対する非課税の効果がどれだけ高いかが、よく分かるのではないでしょうか。

受け取る時も軽減!優遇措置は最後まで

iDeCoで積み立ててきた掛金を受け取る場合も、一定額の所得控除措置が設けられています。iDeCoの現在の制度では、掛金拠出時や運用時にかかるはずの税金を「繰り延べ」しているという考え方が採用されているため、ほとんどの人は受取時に課税されることになります。しかし、それでも一定の控除は受けられるようになっているのです。

iDeCoの掛金の給付には、60歳以降に一時金としてまとめて受け取る方法と、60歳以降に年金として分割で受け取る方法の2種類があります。それぞれに控除の種類が異なるため注意が必要です。一時金としてまとめて受け取る場合、給付されるお金は「退職所得」にあたります。受け取ったお金から退職所得控除額を引き算し、その金額の2分の1が退職所得です。退職所得控除額のルールは、以下の表の通りです。

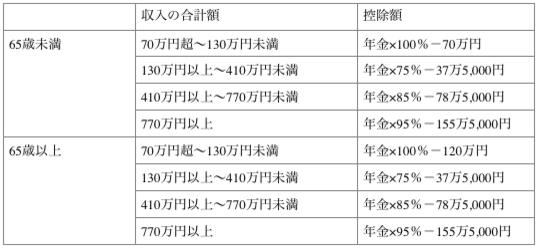

つまり、勤続年数10年なら400万円、30年なら1,500万円、40年なら2,200万円までが退職所得の控除対象となるのです。一方、年金形式で受け取った場合は、「雑所得」の扱いになり、公的年金等掛金控除額を差し引くことができます。公的年金等掛金控除額のルールは、以下の表の通りです。

課税対象は、あくまで年金の合計額です。iDeCoの給付金だけで税額が計算されるわけではないことに注意してください。年金の給付額が少なければ税金が安くなるので、iDeCoの分の年金を公的年金の支給前(例えば64歳以前)にすべて受け取る方法もあります。ただ、iDeCoの分を長期的に受け取る方が安心と考えるのであれば、税金より期間の長さを優先すべきでしょう。このあたりは個人の考え方によって変わるので、受取前に検討が必要です。(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル