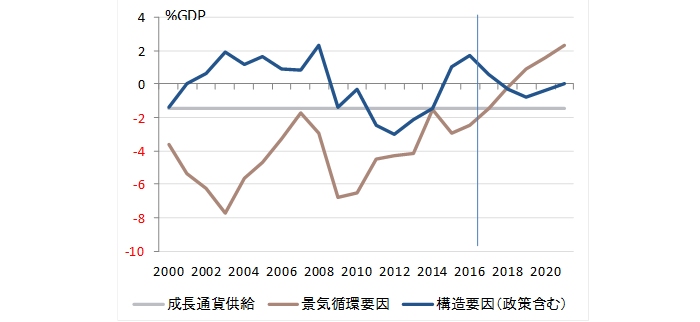

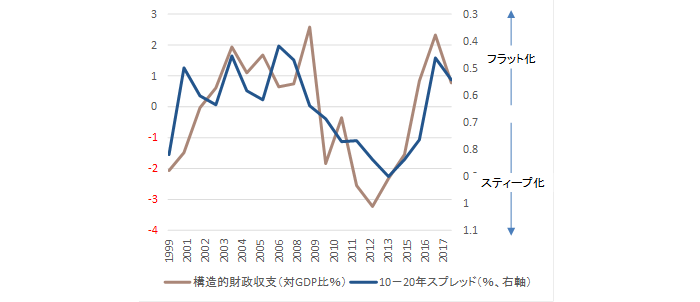

シンカー:財政収支は、成長通貨供給、景気循環的財政収支、そして構造的財政収支に分解することができることを解説した。国債市場の需給の動きにとって最も重要なのは構造的財政収支である。なぜなら、成長通貨供給には日銀の買いオペが、景気循環要因には企業の貯蓄が、国債をファイナンスする力となり、国債市場の需給を大きく傾ける要因とはならないからだ。構造的財政収支が、赤字であれば国債の追加的な供給の増加で金利上昇要因、そして黒字であれば供給の減少で金利低下要因となる。実際に、構造的財政収支と国債10-20年金利スプレッドには強い相関関係(相関係数は-0.68)が確認でき、現在のフラットすぎるイールドカーブは、構造的財政収支が2014年度以降の財政緊縮で黒字になっていることが強く影響しているようだ。フラットすぎるイールドカーブで金融機関の収益構造に下押しを掛けているのは、日銀の金融政策だけではなく、政府の緊縮財政の影響も大きいことが分かった。

財政収支は、成長通貨供給、景気循環的財政収支、そして構造的財政収支に分解することができることを解説した。

財政収支=成長通貨供給+景気循環的財政収支+構造的財政収支

景気動向を左右する企業貯蓄率で財政収支を推計すれば、景気循環要因の財政収支が分かることになる(2000年からのデータ)。

財政収支(GDP比%)=-1.3-0.75企業貯蓄率(GDP比%)+残差、R2=0.50

定数の-1.3%が成長通貨供給、-0.75*企業貯蓄率が景気循環的財政収支、そしてこの二つで説明できない残差が構造的財政収支となる。

国債市場の需給の動きにとって最も重要なのは構造的財政収支である。

なぜなら、成長通貨供給には日銀の買いオペが、景気循環要因には企業の貯蓄が、国債をファイナンスする力となり、国債市場の需給を大きく傾ける要因とはならないからだ。

構造的財政収支が、赤字であれば国債の追加的な供給の増加で金利上昇要因、そして黒字であれば供給の減少で金利低下要因となる。

国債10年金利までは日銀の金融政策の影響を強く受けている。

一方、構造的財政収支が国債市場の需給を大きく傾ける要因となるのであれば、国債10-20年金利スプレッドに影響がみられるはずである。

実際に両者には強い相関関係(相関係数は-0.68)が確認でき、現在のフラットすぎるイールドカーブは、構造的財政収支が2014年度以降の財政緊縮で黒字になっていることが強く影響しているようだ。

どちらかというと構造的財政収支に若干の先行性も確認できる。

構造的財政収支が黒字になればフラットニング、赤字になればスティープニングとなる。

フラットすぎるイールドカーブで金融機関の収益構造に下押しを掛けているのは、日銀の金融政策だけではなく、政府の緊縮財政の影響も大きいことが分かった。

政府は、生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針の中で、予算制約を緩和するため、プライマリーバランスの黒字化目標を2020年度から2025年度に先送りした。

今後は、財政政策がしばらくは緩和的となり、構造的財政収支が若干の赤字に転じるとみられ、国債10-20年金利スプレッドは若干ではあるが拡大していく可能性がある。

日銀の金融緩和の副作用が大きくなることを警戒するのであれば、財政拡大によってデフレ完全脱却までの勢いを強くする必要があると考えられる。

図)日本の財政収支の分解

図)構造的財政収支と国債10-20年金利スプレッド

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司