シンカー:内閣府の中長期の経済財政に関する試算では、慎重なベースラインケースで、団塊世代がすべて75歳以上の後期高齢者となり社会保障費と医療費が急増するといわれる2027年度でも、民間貯蓄はGDP対比+4.5%と大きく、国際経常収支は同3.3%、社会保障基金は同+1.5%の巨額の黒字となっていることが確認できる。団塊世代の後期高齢者化による民間貯蓄の不足と社会保障システムの破綻への懸念は、マクロ・ロジックと実証分析で既に否定されている。試算が2027年度までしかないことが財政赤字の問題を隠してると批判されるが、それ以降に推計を延ばせば、しばらくは民間貯蓄が不足しないことが明らかとなり、逆に早急な財政緊縮の必要性が感じられなくなるだろう。「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針の中で、予算制約を緩和するため、プライマリーバランスの黒字化目標を2020年度から2025年度に先送りしたことは正しい。実際に生産性が向上すれば、将来の実質所得が拡大し、民間貯蓄が本当に不足する可能性のある団塊ジュニアが65歳以上となる2035年以降のリスクを減じることができる。一方、財政赤字を早急に縮小し、貯蓄の前倒しが需要不足を継続させ、経済パフォーマンスの悪化が企業の将来への投資を抑制してしまえば、生産性は向上せず、実質所得は減少し、民間貯蓄が不足するリスクが増してしまうことになろう。その場合、財政赤字が縮小した分だけ、民間貯蓄も縮小するだけで、問題の根はより深くなる。グローバルな不均衡是正のため、国際経常収支の黒字をGDP対比3%以下に抑えることが目標とされることが多い。目標を超える国際経常収支の黒字を抱えた国には、内需拡大策が強く求められる。長期的な国際経常収支の巨額な黒字の中で財政黒字を目指すという国際協調から離れたことをし、しかも2019年10月の消費税率引き上げを予定通りに行うのであれば、短期的には強い内需拡大策が、貿易赤字削減を目指す米政権の理解には必要となろう。短期的な内需拡大策がないまま、目先のプライマリーバランス黒字化の目標に拘る財政緊縮路線に進み、内需拡大へのコミットメントへの信頼感が損なわれれば、米政権との貿易紛争を拡大させ、為替調整の要求につながるリスクとなる。そうなれば、デフレ完全脱却は成功せず、円高と財政緊縮による経済パフォーマンスの悪化が、内需の縮小と財政状況の更なる悪化につながるというこれまでの悪循環が続いてしまうことになる。

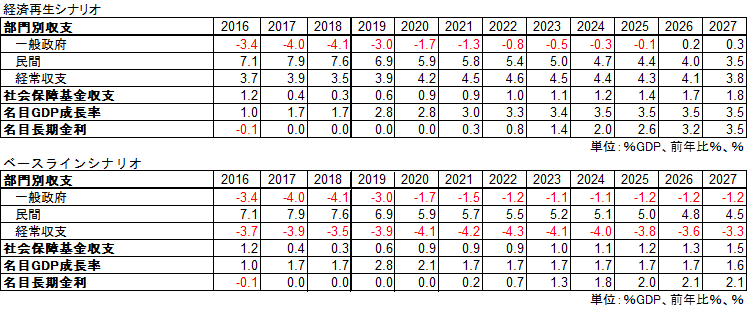

7月に改定された内閣府の中長期の経済財政に関する試算では、慎重なベースラインシナリオで、団塊世代がすべて75歳以上の後期高齢者となり社会保障費と医療費が急増するといわれる2027年度でも、民間貯蓄はGDP対比+4.5%と大きいことが確認できる。

財政収支は同-1.2%とまだ赤字であるが、団塊ジュニアが50代前半で収入と貯蓄が大きくなることが寄与し民間貯蓄が潤沢であるため、国際経常収支は同3.3%の巨額の黒字となっている。

国債の長期金利は1.6%まで上昇しているが、利払い費の増加による財政赤字の拡大要因と、社会保障基金の利回りの上昇の縮小要因がバランスし、財政赤字の水準が維持されながら、社会保障基金の収支は同1.5%と黒字が拡大傾向となっている。

試算が2027年度までしかないことが財政赤字の問題を隠してると批判されるが、それ以降に推計を延ばせば、しばらくは民間貯蓄が不足しないことが明らかとなり、逆に早急な財政緊縮の必要性が感じられなくなるだろう。

団塊世代の後期高齢者化による民間貯蓄の不足と社会保障システムの破綻への懸念は、マクロ・ロジックと実証分析で既に否定されている。

一方、楽観的な成長実現ケースでは、名目GDP成長率の前提が高いため、長期金利は3.5%まで上昇している。

税収の増加による財政赤字の縮小要因が、利払い費の増加による拡大要因を上回り、財政収支は+0.3%と黒字に転換している。

注目なのは、民間貯蓄が同+3.5%と、ベースラインシナリオの同+4.5%より小さいことで、国際経常収支は同+3.8%とほとんど変わらないことだ。

これは、異常なプラスとなっている企業貯蓄率が、正常なマイナスに転じ、経済活動が活性化していることが背景にある。

両シナリオを比較すると、日本経済の喫緊の問題は、財政赤字を早急に縮小させることではなく、民間経済を刺激し、企業投資を活性化することであることが明確になる。

それでも、慎重なベースラインケースで、民間貯蓄率が2017年度の+7.9%から2027年度の+4.5%まで3%程度低下しているのを気に掛ける意見があるようだ。

しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業活動が回復し、企業貯蓄率がマイナスへ正常化することは、総需要を破壊する力が消滅し、デフレ完全脱却に到達したことを意味する。

「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」方針の中で、予算制約を緩和するため、プライマリーバランスの黒字化目標を2020年度から2025年度に先送りしたことは、マクロ・ロジックと実証分析として正しい。

実際に生産性が向上すれば、将来の実質所得が拡大し、民間貯蓄が本当に不足する可能性のある団塊ジュニアが65歳以上となる2035年以降のリスクを減じることができる。

一方、財政赤字を早急に縮小し、貯蓄の前倒しが需要不足を継続させ、経済パフォーマンスの悪化が企業の将来への投資を抑制してしまえば、生産性は向上せず、実質所得は減少し、民間貯蓄が不足するリスクが増してしまうことになろう。

その場合、財政赤字が縮小した分だけ、民間貯蓄も縮小するだけで、問題の根はより深くなる。

更に、グローバルな不均衡是正のため、国際経常収支の黒字をGDP対比3%以下に抑えることも目標とされることが多い。

目標を超える国際経常収支の黒字を抱えた国には、内需拡大策が強く求められる。

トランプ大統領は、貿易赤字を大きな問題とし、ビジネス的に国際経済関係をとらえているようだ。

トランプ大統領の要求は、まだ為替のドル高・円安を問題視し、為替の調整が米国の貿易赤字縮小の手段とされるまでには至っていない。

そうならないために日本にできることは、日本の内需拡大への強いコミットメントを示し、内需拡大により米国の製品・サービスの輸入が増加することをアピールすることだろう。

しかし、ベースラインケースでも、民間需要は潤沢で、言い換えれば内需が十分強くなく、国際経常収支が巨額である中で、景気循環要因を含むプライマリーバランスの黒字化を目指す財政運営は、日本の内需拡大への強いコミットメントを米政権に疑われるリスクとなる。

もともと米国の財務省は日本の消費税率引き上げの方針に疑問を投げかけており、内需拡大の継続を求めてきた経緯もある。

安倍首相は、デフレ完全脱却へ強くコミットメントしており、内需拡大は重要な課題となっている。

デフレ完全脱却と米国の貿易赤字の縮小を同時に達成できるWIN・WINの形にもっていくことも十分可能であろう。

安倍首相は、「2019・20年度に相当思い切った財政出動をする」と述べている。

トランプ大統領の再任のための選挙となる2020年まで、財政を緩和し、内需の拡大を促進し、デフレ完全脱却へコミットメントするとみられる。

長期的な国際経常収支の膨大な黒字の中で財政黒字を目指すという国際協調から離れたことをし、しかも2019年10月の消費税率引き上げを予定通りに行うのであれば、短期的には強い内需拡大策が米政権の理解には必要となろう。

短期的な内需拡大策がないまま、目先のプライマリーバランス黒字化の目標に拘る財政緊縮路線に進み、内需拡大へのコミットメントへの信頼感が損なわれれば、米政権との貿易紛争を拡大させ、為替調整の要求につながるリスクとなる。

そうなれば、デフレ完全脱却は成功せず、円高と財政緊縮による経済パフォーマンスの悪化が、内需の縮小と財政状況の更なる悪化につながるというこれまでの悪循環が続いてしまうことになる。

表)内閣府の試算による財政収支、民間貯蓄、国際経常収支、社会保障基金収支

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司