高額な相続税が懸念される方は、早い段階から相続税対策を進めておいたほうがいいでしょう。相続税対策では、できるだけ早期に着手しておくことによって、大きな効果が得られるものも少なくありません。そのため、相続事案が発生してから慌てて対処するのではなく、あらかじめ複数の対策を講じておくことが、賢い選択と言えるでしょう。

相続税対策の中でも、とくに積極的に活用したいのが「贈与(生前贈与)」です。生前贈与とは、被相続人が亡くなる前にその財産を引き継いでしまうことを言います。相続事案の発生(被相続人の死亡)を待つことなく生前に贈与をしてしまうことが、相続税の節税にもつながるのです。

贈与税には110万円の基礎控除額がある

もちろん資産を贈与すれば、その分だけ贈与税がかかります。具体的には、1人の人が1月1日から12月31日までの1年間にもらった財産の合計額から、“110万円の基礎控除額”を差し引いた残りに対して、贈与税がかかることとなります。贈与税のポイントのひとつはこの110万円の基礎控除額にあります。

たとえば、贈与された財産の合計額が年間110万円以下なら、贈与額が基礎控除額以内となるため、贈与税はかかりません。しかも、贈与税の申告は不要です。このように、贈与税において規定されている110万円の非課税枠を上手に活用することによって、比較的簡単に節税効果を得ることができるわけです。

毎年贈与する場合には注意が必要

基礎控除額である110万円以下の贈与を、年(1月1日から12月31日までの間)を分けて行っていれば、贈与税を抑えながら贈与を行うことができるようになります。

ただし、あらかじめまとまった金額を贈与するつもりだったことが認定されてしまうと、定期贈与として贈与税が課税されてしまう可能性もあります。たとえば、トータル1,000万円の贈与を行おうと考えており、贈与税をかけたくないから毎年110万円ずつ贈与していたと認定されてしまえば、1,000万円全体に対して贈与税が課せられてしまうケースもあるので注意しておきましょう。

また、資産規模が大きく年間110万円での暦年贈与では効果が薄いケースでは、あらかじめどの程度の期間で、どの程度の金額を贈与するかを決め、贈与税を支払いながら次世代に資産をシフトしていくことも検討の余地があります。

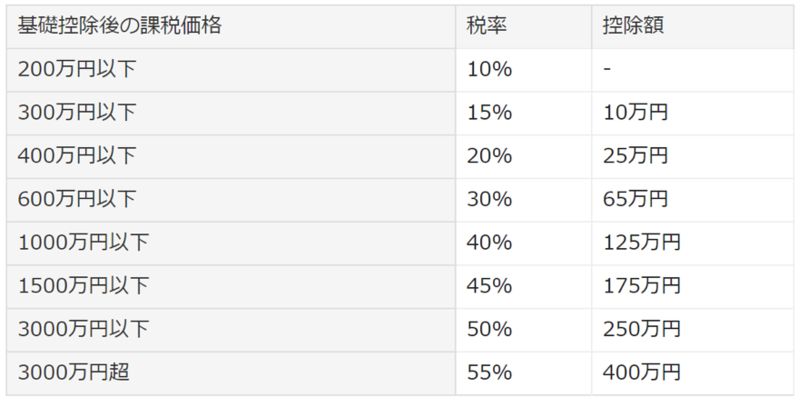

ちなみに、贈与税の税率および控除額は、贈与額によって異なります。以下の表にあるように、税率は10~55%までの範囲において、また控除額は10~400万円の範囲までと定められています。贈与額に応じて、どのくらいの税率と控除額となるのか、あらかじめ把握しておくようにしてください。当然、金額が大きくなればなるほど、税金も高額になります。

相続時精算課税制度の説明

最後に、「相続時精算課税制度」についてもふれておきましょう。相続時精算課税制度は、60歳以上の父母あるいは祖父母から20歳以上の子や孫に対して行われた生前贈与について、子や孫が自ら選択することにより適用される制度のことです。この制度を使えば、贈与時には軽減された贈与税を支払うだけでよく、実際の相続時には、それまでに贈与を受けた相続時精算課税の適用を受ける贈与財産の価額と相続や遺贈により取得した財産の価額とを合計した金額を基に計算した相続税額から、すでに支払った贈与税額を精算することで納税が完了します。

特筆すべきなのは、2,500万円の特別控除があることです。つまり、2,500万円までの贈与については、贈与税がかからないこととなります。また、限度額に達するまでは、何度でも控除することが可能です。ただし、2,500万円を超えた贈与に関しては、一律で20%の贈与税が課税されるため、110万円の基礎控除と比較し、よりお得になるほうを選択するようにしましょう。 ※「相続時精算課税の選択」国税庁

(提供:相続MEMO)

【オススメ記事 相続MEMO】

・必ずしも相続する必要はない。相続放棄とは?

・相続税。遺産を相続できるのはどんな人?どんな割合?

・相続税対策としての贈与を上手に活用しよう

・相続対策にも有効!等価交換のメリットとは

・遺言書があったらどうなる??その効力と扱い時の注意とは