老後の資産形成のため自分年金作りのツールとして注目を集める個人型確定拠出年金(iDeCo)。毎月の掛金(職種や勤務先の年金制度に応じて限度額があります)が全額所得控除になるほか、運用益にかかる税金も非課税と税制面で優遇されていることから、検討している方も多いことでしょう。しかし、いざiDeCoに申し込んだものの、どの金融商品を選べば良いかと悩んでいる方も多いのではないでしょうか。

本稿では、日ごろ投資信託を分析する筆者が、実際にどのような考え方で自身のiDeCoの銘柄を選んだのかをご紹介しましょう。あくまでも個人的な見解になりますが、参考にしていただければ幸いです。

ステップ①:まずは、iDeCoの特徴を踏まえて投資先を決める

iDeCo にかかわらず、投資信託で具体的な銘柄を選ぶ際は、①投資先を決める、②個別銘柄を選ぶ、という手順を踏みます。iDeCoで投資先を決めるときに重要なのは、iDeCoの運用面における特徴をおさえることです。運用面におけるiDeCoの特徴で私が注目するポイントは二つあります。一つは「長期投資」、もう一つは「積立投資」です。

iDeCoは、原則60歳以降に受け取る仕組みです。たとえば、私は今年45歳になりますが、iDeCoで運用した掛金を受け取るまでに約15年の投資期間があります。15年という期間は、資産運用において比較的長い期間といえます。私の場合、長い期間お金を寝かせるのであれば、それなりの対価、すなわち高いリターンを求めたいと考えます。投資信託には、株式や債券など様々な投資先がありますが、長期において最も高いリターンが期待できるのは株式といわれています。したがって、私はiDeCoの掛金を株式で運用する投資信託に全額投資しています。ちなみに株式は、長期的には年率5%かそれを上回るリターンが期待できるといわれています。また、資産運用における「長期」とは、一般的に一つの景気サイクルが5~7年程度といわれていることを考慮すると、それ以上の期間と考えるのが良いでしょう。最短で10年、年齢にすると50歳未満の方であれば、株式を中心とした運用で良いと考えます。株式は長期的に高いリターンが期待されるものの、短期的には大きく変動することがあるため、受取時までの期間が10年に満たない方については、株式に全額投資することはおすすめできません。

株式は短期的に株価が大きく上下に動きます。投資地域によってその変動幅は異なりますが、おおむね年率±40~50%の範囲におさまるといわれています。投資初心者からすると、この価格変動が株式への投資に躊躇する原因になっているかもしれません。そこで注目するのが、iDeCoのもう一つの特徴である「積立投資」です。積立投資とは、毎月決まった金額を投資する方法のことをいいます。この積立投資を、価格変動が大きい株式で行うとどのような効果が期待できるでしょうか。

毎月決まった金額で投資する場合、価格が下がればその分多くの数量(口数)買うことができます。逆に、価格が上がれば少ない数量買うことになります。これを繰り返すと、一口あたりの単価は、上下に振れる価格の範囲の平均くらいの価格で買うことができるのです。株価は上下に振れますが、それを平均くらいの価格で買うことができれば、長く運用している間に価格が平均価格よりも上方に振れたときに大きな利益を得ることができます。一時的に価格が大きく下がったとしても、そのときは安い価格で多くの数量を買えていると考えれば、値下がりもそれほど怖いものではないと考えることができます。このような考え方に基づき、「長期投資」、「積立投資」であれば、私は株式に投資する投資信託を選びます。

株式投信は投資地域を分散しよう

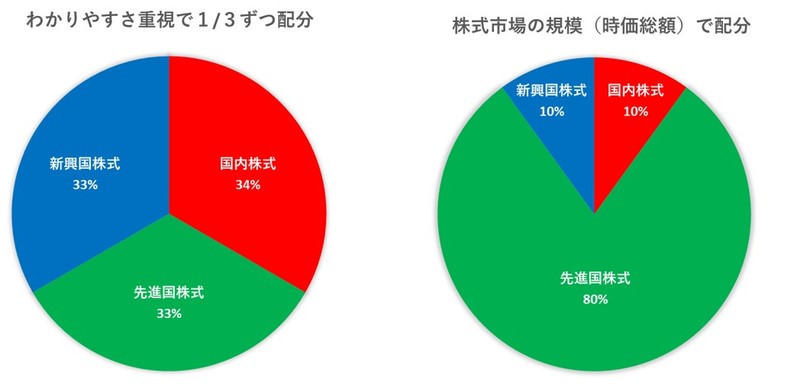

株式に投資する投資信託といっても様々な銘柄があります。株式投信を選ぶときには、投資地域別に考えると良いでしょう。株式の投資地域は、国内(日本)、先進国(米国、欧州など)、新興国(アジア、中南米、東欧など)の三つの地域に分けて考えます。具体的な銘柄を選ぶ際には、各地域で一本ずつ選ぶか、三地域に一本で投資できるような銘柄を選ぶと良いでしょう。各地域で一本ずつ選ぶ場合は、各地域の配分を考える必要があります。各地域の配分は、人によって様々な考え方があると思いますが、およそ二つのパターンで考えれば良いと思います。一つは、わかりやすさを重視して、三地域を均等に配分するパターン。iDeCoの運用で大事なのは、自分で運用が管理できることです。長期間にわたり管理していかなければならないため、投資初心者や管理に時間をかけたくない方は、地域配分もわかりやすいほうが良いと思います。ちなみに、私はわかりやすさを重視して、三地域に均等配分で投資しています。

もう一つは、各地域の株式市場の規模(時価総額)の大きさに応じて配分するパターンです。運用業界では、しばしばこの考え方で各地域を配分します。本稿執筆時点における国内、先進国、新興国株式市場の時価総額構成比は、おおむね1:8:1といったところでしょうか。株式市場の時価総額は、市場環境の変化に応じてその構成比も変動します。各地域一本ずつ銘柄を選んだ場合は、その都度構成比を調整しなければならないため、管理が大変です。このため、時価総額構成比で投資したい方の場合は、一本で三地域に投資できる「全世界株式」といわれる銘柄に投資するのが良いでしょう。各地域の配分の考え方を図に表すと下図のようになります。

図:各地域への配分の考え方

ステップ②:具体的な銘柄選びはこう考える

株式投信に投資することが決まり、三地域への配分も決めたところで、ようやく具体的な銘柄選びです。銘柄を選ぶときの心構えについて、あえてお伝えしたいのは「慎重に選ぶ必要はない」ということです。なぜならば、iDeCoでは投資銘柄をいつでも変更することができるからです。運用益に対する税金も非課税のため、損益状況を考慮する必要もありません。長い年月積み立てるため、つい慎重に考えてしまいがちですが、iDeCoの銘柄選びはもっと気軽に選んでよいと思います。

銘柄選びに進む前に、投資信託の運用手法と運用コスト(運用管理費用)の関係について、知っておきましょう。投資信託の運用手法には、インデックス運用とアクティブ運用があります。インデックス運用とは、市場の指数に連動する運用成果を目指す手法です。国内株式であれば、東証株価指数(TOPIX)に連動する商品が一般的です。一方、アクティブ運用とは、市場を上回ることを目指す手法です。また、投資信託では運用にかかる費用(運用管理費用または信託報酬といいます)が日々差し引かれています。運用管理費用は、アクティブ運用よりもインデックス運用のほうが低い傾向にあり、一般的にはよりコストが低いインデックス運用のほうがアクティブ運用よりも好成績を残す傾向にあります。

さて、これらを踏まえて、いよいよ三地域に投資する銘柄を選びます。上の話からすると、一般的には運用コストの低い銘柄のほうが好成績を残す傾向にあります。とすれば、運用コストの低い銘柄を選べば良いのでしょうか。私の場合、少々考え方が異なり、(同じ投資先の銘柄で)長期の運用成績を比べ、より好成績が期待できそうな銘柄を選んでいます。もしも、運用コストが低い銘柄が好成績を残すことが真実であれば、運用成績を比較して上位に位置するのは低コストの銘柄のはずです。地域ごとに銘柄の成績を比べてみると、先進国株式と新興国株式の銘柄はたしかにその傾向が見られます。したがって、先進国株式と新興国株式は低コストのインデックス投信を選ぶのが良いと考えます。しかし、国内株式についてはインデックス投信を大きく上回る成績を残すアクティブ投信が少なからず存在します。このことから、国内株式についてはアクティブ投信を選びます。もちろん、過去に好成績を残したからといって、それが将来も継続する保証はありません。アクティブ投信を選んだ場合は、その後もインデックス投信と成績を比較し、期待通りの運用成果が得られているか見極める必要があるでしょう。そして、期待通りの成果が得られそうにない場合は、インデックス投信に変更すれば良いだけのことです。(運用成績の比較なんかしたくないという方は、初めからインデックス投信を選びましょう。)

iDeCoは気軽に銘柄が変更できる制度です。銘柄選びに慎重になって足踏みするよりも、まずは気軽に選んで始めてみてはいかがでしょうか。