日本株が弱い。寄り付き前に内閣府が発表した4~6月期のGDPは前期比年率1.9%増と、2四半期ぶりのプラス成長となり、市場予測中央値の1.3%増を上回った。それでも日経平均は200円に迫ろうかという下げになっている(13:30時現在)。なんでもかんでも悲観的に、悪いように悪いように考えようとする日本株の市場参加者特有のセンチメントか、それを巧みに突いた売り方のなせる業か。

日本株相場の重石は貿易戦争に対する懸念であるのは間違いないとして、しかし、それは世界共通の懸念だろう。いちばん影響を被るのは中国である(だから中国株の下げがきつい)が、次に大きな影響があるのは米国である。その米国の株式相場が史上最高値圏にあって、なぜ日本株が売られなくてはならないのだろう。

もちろん日本株は米国株でない(当たり前だ)。東京市場に、アップルもアマゾンもグーグルも上場していない。米国株相場が最高値にあるのは、それらの企業が素晴らしい事業と経営を行い、それを市場が評価して企業価値が増大した結果である。だから米国株が高値にあっても日本株が追随できないのは当然である。

それと同じように日本株は中国株ではない。日本企業の価値は中国企業の価値とはまったく違う。しかも、それを評価するのは海外投資家の参加が極めて限られる、中国のローカル投資家がほとんどを占める市場である。中国株が下がっても、日本企業の価値評価にはなんら関係ない。上海株相場の動向に一喜一憂して東京市場の株価がそれに連動する馬鹿馬鹿しい相場が続いているが、中国株が下がっても日本株が売られる理屈はまったくない。それでも株価は下がる。企業価値が下がらないのに株価が下がるなら、割安になっているということだ。

足元、佳境を過ぎた決算発表は概ね順調である。上方修正する企業のほうが下方修正する企業の倍も多い。QUICKの集計によれば、四半期実績の前年同期比は、売上高5.1%、営業利益10.4%、経常利益17.8%、当期利益14.5%の増収増益である(8日発表分まで:銘柄数ベースで76%、時価総額ベースで89%の進捗率)。四半期実績の対通期会社予想(業績進捗率)は売上高で23.6%、営業利益で25.0%、経常利益27.0%、当期利益27.2%である。

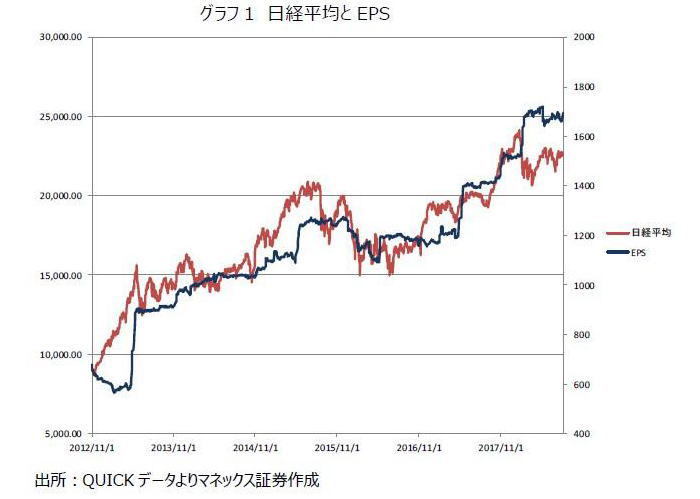

その結果、通期の業績見通しもわずかながら徐々に切り上がり、日経平均の予想EPSはちょうど1700円に達した。予想PERは13倍台前半でさすがに割安感がある。いまは2万3000円の壁を越えられないでいるが、2万4000円だって、たかだかPER14.1倍で届く。いったん走り出せば2万5000円(PER14.7倍)くらいまでは今のファンダメンタルズからじゅうぶん正当化される水準だ。貿易戦争懸念で織り込み切れていない利益水準にキャッチアップするだけで2万5000円に届く(グラフ1参照)。

もっと悲観論が広まればいい、と思っているのだが(理由は後述)、少し風向きが変わってきた気がする。日本経済新聞のコラム「スクランブル」。昨日は嶋田有記者が「株、上放れサイン点灯か」という記事を書き、今日は松崎雄典・編集委員による「株式相場9月浮上説」を載せた。

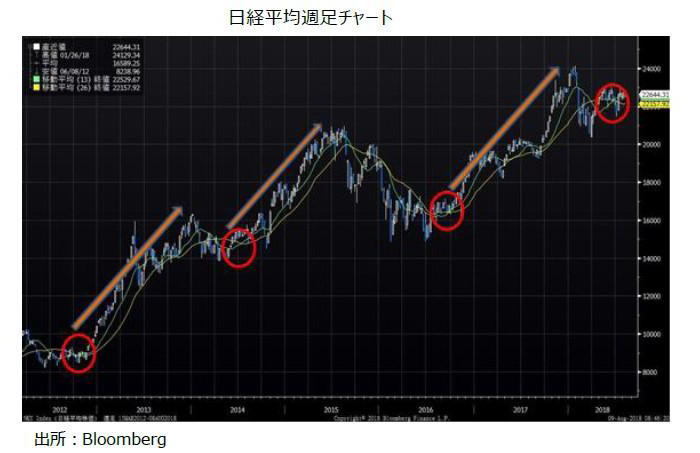

嶋田さんは移動平均の収斂に注目するが、僕も同じく移動平均に注目している。日経平均週足の13週線と26週線が6月最終週にゴールデン・クロスしている点である。13週線と26週線がゴールデン・クロス(以下GC)するとほどなくして大きなラリーが始まるのだ。前回のGCは2年前の9月。その時もレポートやテレビ番組などでGCを取り上げ、大相場の予兆だと述べた。果たして、その後の米国大統領選でトランプ・ラリーが始まった。中段保ち合いを経て翌年の秋、日経平均は再び上げ相場を演じ16連騰の新記録樹立。今年1月の2万4000円高値までの大相場とつながっていったその起点こそ2年前の9月のGCだった。

このGCは12年14年16年そして18年と2年周期、そして必ず「選挙の前」である。12年は自民党が政権を奪取した年末の総選挙。14年も消費増税先送りで国民に信を問うとした総選挙。16年は米国大統領選であった。そして今年は9月に自民党総裁選、11月に米国中間選挙を控える。そのタイミングでのGC示現である。今回もまたラリーが始まる予感がする。

ポイントは、GCが起きるタイミングは、相場が悲観に傾いている時だというのが面白いところだ。12年は民主党政権末期の閉塞感が日本全体を覆い、株式市場にも閑古鳥が鳴いていた。1日の東証1部売買代金が1兆円にも満たない日が続き、このままでは会社が潰れるのではないかと思ったくらいだ。10月にGCが示現した時、その翌月からアベノミクス相場が始まるなんて想像もできなかった。14年はアベノミクス相場1年目の反動で、年初から4月連続安という暗い相場だった。ところが6月にGCすると、秋には黒田バズーカ2で相場が吹き上がる。コーポレートガバナンス改革元年で高値をつけた15年6月までラリーは続いた。16年のGCはBREXITの翌月。この先、世界はどうなってしまうのかという不安に米国大統領選の不透明感が更に市場を暗澹たる雰囲気にさせていた。ところが、その後のトランプ・ラリーで相場は一転。上述した通りである。

そして今。米中貿易戦争だとか自動車関税引き上げで日本も苦境にとか世界経済減速懸念とか、あれこれ不安の種は尽きず、好決算にも反応できないほど相場の地合いも悪い。しかし、そんななかで出たGCである。過去はその後に大きな相場上昇が起きた。なぜかは合理的な説明がつかない。それこそ、「理外の理」というものか。要は、煮詰まったから放れる、というリズムなのであろう。極まれば転ずる。もっと悲観論が広まればいい、と思っている理由はそういうことである。まさに、「強気相場は悲観の中に生まれる」ものなのである。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・日米貿易協議(FFR)を見守りたいと膠着感の強い展開 米国・イラン関係緊張に警戒を

・大相場の兆し‐ゴールデンクロスの出現

・第50回 邦銀が束になってもJPモルガンに勝てない惨状~日銀はどう見るか?

・決算集計速報 PART10 昨日の決算発表は

・決算発表前半戦が終了!"ピカピカ決算"の銘柄は?東証1部編