新メンバーで初めての展望レポート・決定会合自体は波乱なく終わった。とても意外ということでは、2%のコアCPI達成期限が示されなくなったことだ。総裁の見方という点では、2019 年度に2%というシナリオは不変のようであるが、それを廃止したことへの憶測は強まる。筆者は、出口戦略を意識して、コミットメントの無用な縛りを嫌がったのだとみている。

2%をいつ達成するのか?

黒田2期目の初めての決定会合が4 月26・27 日に開かれた。従来との大きな変化点は、「2%程度に達する時期は、2019 年度頃になる可能性が高い」というコミットメントの記述を削除してしまったことである。これは達成期限の廃止と理解できる。この変化は大きい。黒田総裁が2期目に入って、あと5年間の任期を考えるうえで、上記の記述はきっと邪魔だと感じられたのであろう。そうした記述が縛りになると、また何度も2%の目途を先送りしたことを発表し、その度に追加緩和の必要性を問われる。政策の自由度を束縛されるのを嫌がったのだろう。

総裁会見では、まるで別人のように黒田総裁は語っていた。「展望レポートの計数に過度に注目が集まるのは好ましくない」、「計数は見通しであり、目標ではない」と言っている。

もともと、この達成時期は、岩田規久男前副総裁が就任当初にうっかり「2年間で2%」と口走ってしまったことに始まる。執行部は、岩田前副総裁の顔を立てて、これまで維持してきた。それを正当化するように、達成時期を示すことには期待形成の効果があると言い張ってきた。

ところが、2016 年9 月の総括検証では、物価は適合的期待にどうしても引きずられると達成できない理由を説明した。この解釈は、インフレ率は期待形成によって決まるというリフレ的パラダイムをチェンジすることに等しい。今回は、より政策の自由度を確保したいと考えて、文言を公表文から落としてしまったのである。

やはり出口戦略か

日銀が政策の自由度を求める背景には、出口戦略を展望して、その着手に対しても縛りをかけたくないという思いがあっただろう。次に、長期金利ターゲットを0%程度にしたまま、金利変動幅を広げていく。その中で、2%の目途が先送りされているのに、なぜ、金利上昇を容認するのかと批判されたくない。出口戦略のステルス化を邪魔する口実を与えたくないのだろう。

今、米長期金利がようやく3%にタッチして円安ドル高の流れに動き始めた。徐々に円安に伴う輸入物価上昇の圧力が生じてきている。2%の到達はまだまだだとしても、コアCPIが前年比1%を超えてきて出口戦略を視野に入れることがより現実的になってきたので、意識的に縛りを除去しようとしていると考えられる。この対応を日銀の言行不一致だと批判する人もいるだろう。

しかし、筆者はもともと意味の乏しいインフレ期待の醸成という考え方を日銀が改め始めたことは高く評価したい。過てばすなわち改むるに憚ることなかれ、である。

2019 年度の見通しは不変

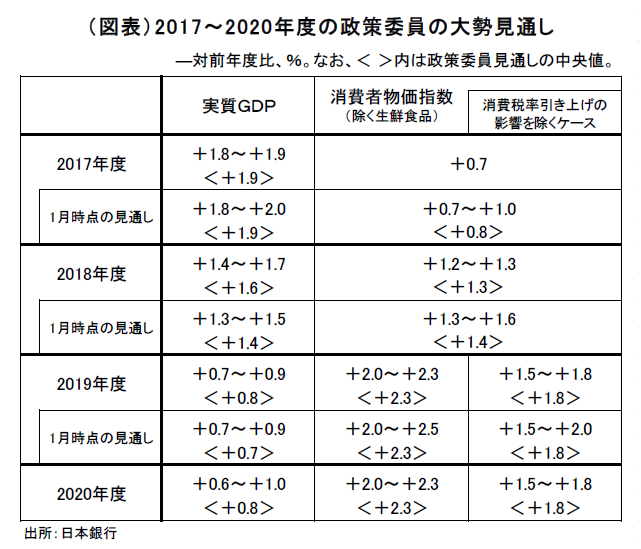

展望レポートの数字は、2018 年度のコアCPI前年比1.3%(中央値)と、前回1 月に比べて▲0.1%ポイント(1 月1.4%)ほど下方修正となった(図表)。いつも高すぎる目標が下方修正されているので、この点に違和感はない。2019 年度のコアCPIは1.8%(除く消費税要因)と前回同様であった。定性的評価としては、発表文に「2019 年度までの物価見通しを従来の見通しと比べると、概ね不変で ある」としている。

2018・19 年度の成長率見通しは、小幅の上方修正である。この間、民間エコノミスト達の予測(ESPフォーキャスト)は1~4月にかけて2018 年度は下方修正である。政策委員のメンバーが入れ替ったことは、成長見通しについては若干強気方向に働いたと言える。

興味深いのは、各委員の立場を示しているドットチャートのばらつきである。ドットチャートの9の点は、2019・20 年で同数の見通しが増えた。中央値に位置する5番目の人は、多数派の4票の中にまぎれている。つまり、若田部副総裁もその中にいる可能性が濃厚である。

これが、なぜ興味深いのかというと、事前に若田部副総裁が単独行動を採って、黒田総裁らに反対票を投じ、見通しも大きく食い違うのではないかと思われたからだ。実際の若田部副総裁はみんなが考えるよりも大人だった。

ただ、そのことは未来についても若田部副総裁の同調を約束するものではない。むしろ、黒田総裁は、同調する若田部副総裁に配慮を続ける必要を迫られる。2019 年度のコアCPIのドットチャートは、下振れリスクをみる委員が1月の2人から3人に増えている。2020 年度は今回初めて集計されたが、9人中8人が下振れリスクをみている。

正念場は続く

4月27 日の決定会合2日目は、南北首脳会談と重なった。地政学リスクを左右するイベントである。このイベントは6月上旬の米朝会談に続く。会談が失敗すると円高リスクに向かう。日銀にとっても地政学リスクは重要だろう。

1月の時点では、日銀は2016 年秋以降の円安方向の動きが価格上昇圧力に作用する、としていた。今回、その文言は削除されている。日銀も、私たちも円安が進みにくいことを認めざるを得なくなっている。イールドカーブ・コントロールは、黙っていれば米長期金利が上昇して円安・物価上昇に向かうというシナリオの下に設計されたものである。今、ようやくそのシナリオがワークし始めたにせよ、前途は明るいものとは言い難い。

4月決定会合では、片岡委員を除く8人が現状維持を決めたが、2%のインフレに対する距離感は以前よりも遠くなっている。率直に言って、イールドカーブ・コントロールだけで大丈夫なの?と黒田総裁には言いたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生