人生100年を謳うなら、「働かない方がお得」にならない制度設計を

要旨

●人生100年構想の下、高齢者がより長く働ける社会を実現するための施策が議論されている。年金制度には働くことをためらう要因=「壁」になっている部分があり、高齢者の働く意欲を高める上で再考の余地がある。働くと年金が削減される在職老齢年金などがその一例だ。本稿では高齢者が年金の繰り下げ受給を選択して働く際にもこの「壁」がある点を指摘したい。

●現行の年金制度には繰り下げ受給のしくみがあり、年金の受給年齢を最大5年先送りし、年間の支給額を最大42%増額させることができる。これにより、繰り下げをした場合でも82歳まで生きれば、生涯の年金受給総額は繰り下げをした方が多くなる計算となる。

●しかし、繰り下げ期間に一定以上の勤労所得を得ると増額率が低くなり、その影響が生涯の年金水準に及ぶ。一定の前提をおいて試算すると、65~70歳の間に年収600万円の給与を得た場合、年金増額率は42%から20%台に抑制される。この場合、生涯の年金額が繰り下げしない場合を上回るためには、91歳まで生きる必要がある。65歳男性の平均余命は約20年である点を踏まえると、高齢期に一定以上の所得を得られる人にとって、繰り下げ受給は魅力的な選択肢として映りにくい。

●今年は政府内で70歳超への繰り下げが検討されるとのことだが、現行制度でも繰り下げ受給の選択者は1.1%に留まっている状態であり、この措置のみで繰り下げ受給者が増えるかは疑問が残る。高齢者がより長く働き続けることができる社会を実現するためには、高齢者の働く意欲を削ぎうる制度に積極的に見直しを掛けていくべきだと考える。

高齢者就労の長期化を目指す人生100年構想

国内の長寿化が進むもとで、政府では「人生100年時代構想」を掲げた政策議論が行われている。その中での重要テーマの一つが、高齢者雇用の拡大だ。多様な形の高齢者雇用を実現することを目指す点は、政府の人生100年時代構想会議の中間報告案にも盛り込まれている(2017年12月19日の同会議資料)。

高齢者が働く際のハードルとして、長年議論の対象となっているのが在職老齢年金制度である。これは、年金受給開始年齢到達後も働き続けた場合、年金と給与が一定額を超えたときに年金額を削減する制度だ。老齢年金制度は「高齢で働けなくなった人に対する社会保障」という制度の性格がある。これに基づいた「働いている人に対する給付は不要」という理念と、かといって「年金給付をゼロにすれば高齢者が働く意欲を削ぐことになる」という2つの相反する考え方のもと、これらを折衷するような形で、年金+所得額の多寡に応じて削減額を定める現在の枠組みに落ち着いている。

筆者は、高齢者が働くにあたっては、在職老齢年金制度や賃金を低下させたときのみに支給される高齢者雇用継続給付などがもたらす就労の「壁」があることを、過去のレポートで指摘した(Economic Trends「高齢者にも“○○万円の壁”」(2015年7月17日) http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2015/hoshi150717.pdf ここでは60歳以上の高齢者が勤労所得を増やした際の手取り額のシミュレーションを行っているが、執筆当時の制度、税率などを利用しているため結果は現在と異なる点に留意)。人生100年時代の社会構想にフォーカスが当たっている現状に鑑み、この点を改めて強調するとともに、現行の年金制度の仕組みが抱えている問題点、働くことに対する「壁」になっている点を追加で指摘することが本稿の趣旨である。

一定以上所得の高齢者は繰り下げメリットが小さい

現行の年金制度が持つ問題の一つは、繰り下げ受給による年金増額分が、繰り下げ期間に働くことによって減殺される点である。現行の年金制度には年金受給者に受給開始年齢の繰り上げ、繰り下げのオプションがある。受給開始年齢を繰り上げた場合には1年ごとの年金額は減額、繰り下げた場合には増額され、その影響は生涯に亘る。繰り下げ可能期間は最大5年であり、5年繰り下げた場合には年金額は最大42%増える(1月あたり+0.7%の増額)。「長生きリスク」に備えたい人にとって、65歳到達後も働き、年金を繰り下げ受給し、就労不能後の収入を増加させることは有力な選択肢となりえる。

しかし、ここには一つ気をつけるべき点がある。厚生年金を受給している場合、仮に受給開始年齢を引き下げたとしても、繰り下げ中に「働いて一定以上の所得を得ている」場合には繰下げによる上乗せ分が削られることだ(一階部分(基礎年金)には減額措置が適用されない)。これは、繰り下げ中にも年金を受給しているものとみなして在職老齢年金の支給削減の仕組みが適用され、それに基づいて増額率が計算されることに由来する。

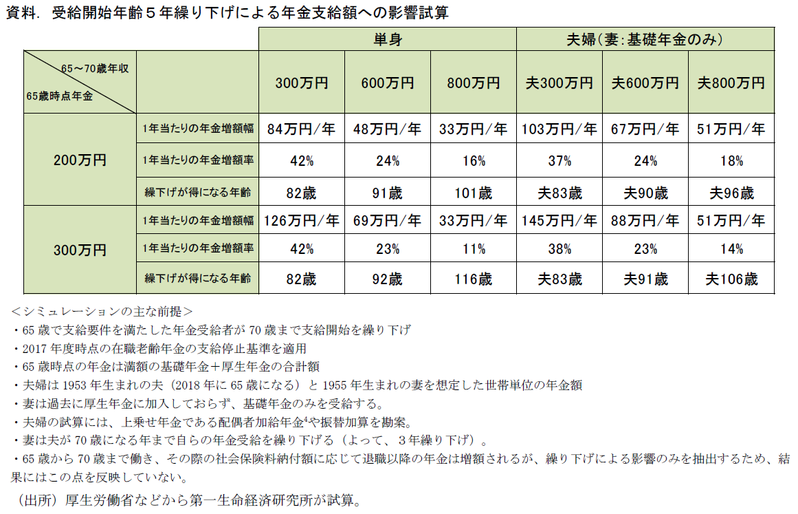

そのイメージを掴むため、一定の前提をおいて5年間の受給年齢繰り下げによってどの程度年金が増額するのかを試算したものが下の資料だ。資料では65歳時点での年金水準と繰り下げ期間中の年収ごとに、70歳以降の年金増額率、および年金総支給額が繰り下げ前を上回る年齢を示している。このシミュレーション上では、例えば65歳の年金受給を70歳まで先送りし、65~70歳の間に年収600万円を得た場合、年金増額率は20%台に留まる。この場合、生涯の年金額が繰り下げしない場合を上回るためには、91歳まで生きる必要がある。65歳男性の平均余命は約20年(厚生労働省「平成28年簡易生命表」。65歳男性の平均余命は19.55年)である点を踏まえると、高齢期に一定以上の所得を得られる人にとって、繰り下げ受給は魅力的な選択肢には映りにくい。

高齢者の働く「壁」を積極的に見直していく必要

このように、高齢期に一定以上の所得を得た場合に繰り下げ受給のメリットは減殺される仕組みとなっている。この影響は生涯に亘って年金額に及ぶ。高所得の高齢者の場合でも、更なる加齢によって働けなくなれば、収入は公的年金が主体となる。公的年金は生きている限り支給されるものだ。高齢者にとって、この充実は「いつまで生きるかわからない、お金を幾ら用意すればわからない」という長生きリスクへの不安を和らげるうえで最も有効な対策といえる。しかし、その際の生活の安定を目指して繰り下げによる年金増額を図っても、65-70歳に高い所得を得ているという理由で、増額幅が縮小する。これは、能力のある高齢者が敢えて低賃金労働を選択する誘因、あるいは労働市場から退出する誘因になっているのではないかと考える。

政府は新たな「高齢社会対策大綱」をまとめ、年金の70歳超への繰り下げ(5年超の繰り下げ)を可能とする制度改正の検討に入る。現時点で厚生年金受給権者(60-64歳の特別支給年金受給者を除く)に占める繰り下げ受給の利用者割合は1.1%に留まっており5、70歳超への繰り下げオプションを追加するだけではその実効性は限定的と考えられる。高齢者がより長く働き続ける社会を実現するためには、企業側が高齢者が働くフィールドを作っていくこと、労働者側も時代に即したスキルを能動的に取得していくことは勿論重要だ。さらに、制度面においても、今回述べた繰り下げ受給の減額措置など高齢者側の働く意欲を削ぐような仕組みに積極的に見直しを掛けていくことが必要だと考える。年金制度は高齢者の生活の根幹を担うものだ。人生100年時代を目指すのであれば、それを促すような制度設計を再構築していくべきである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也