10月5日金曜日に発表される9月の雇用統計について、DeepMacroは市場の予想を上回るNFPの増加を予想している。コンセンサスが18万人増のところDeepMacroは20万人超の増加を見込む。NFPはぶれやすいので、予想の当たりはずれに意味はないが、問題はこの予想にどう賭けるかという問題である。DeepMacro自身もこう述べている。「最近は市場も強い経済データの解釈で揺れてきた。堅調なデータは、"より良い成長(株式にポジティブ)"あるいは"利上げ(株式にネガティブ)"のどちらにも解釈されうるからだ。」結論としてDeepMacroは株式の売りを勧めている。最近の賃金上昇圧力の兆候からすれば、市場は後者のロジックで反応するだろうから、というのがその理由である。

同様の論調はメディアでも散見される。前回8月の平均時給は前年比2.9%増と9年ぶりの高い伸びになった。これが今回、もしも3%に乗せるようなら長期金利に上昇圧力がかかり、株価下落要因になるというリスクが懸念されている。だが、僕は市場の予想通り、前年比2.8%程度にとどまるか、よくて前月と同水準だろうと思う。なぜなら昨年9月の平均時給は急上昇したため、前年同月比の発射台が高いのだ。前年比で3%の伸びになるには、前月比で5.3%上昇しなくてはならない。さすがに前月比5%の上昇はハードルが高いといえる。

よってMost Likely(もっとも起こりそうな)シナリオは、強いNFPの伸びでも賃金上昇加速せず、という株式市場にとってのBest(最良の)シナリオになるだろう。

強気のNFP予測

DeepMacroは9月の民間NFPを20.4万人増と予測。コンセンサス予想の18万人増(10月2日時点)を上回る強気な予測だ。この場合、短期的なリスクヘッジの取引として、米金利(債券)の売り、米ドルの買い、S&P500の売り、を推奨する。これまで説明してきた通り、DeepMacroのNFP予測は、雇用統計発表イベントを前に、既存の中期的なポジションをリスクヘッジする目的で活用することができる。

DeepMacro予測が正しければ、9月の民間雇用は8月と変わらない安定的なペースで増加していたことになる。DeepMacroモデルによる強気な予測の根拠は以下の通り。

・米国の成長はトレンドを上回るペースで継続。DeepMacro成長ファクターは1.37に増加(10年平均の標準偏差で計測)

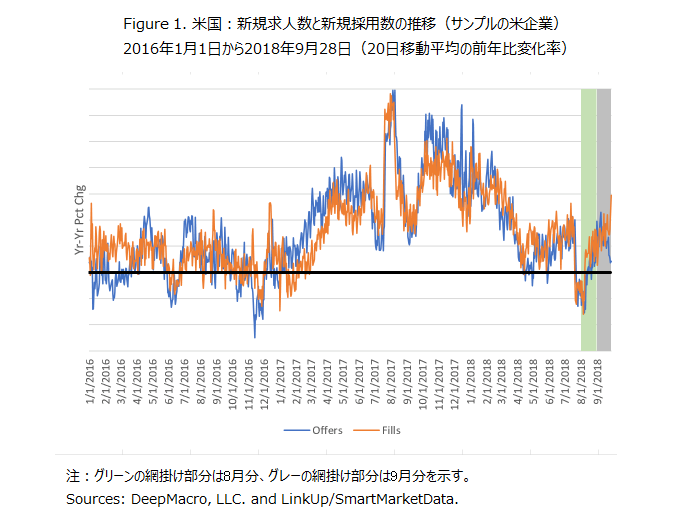

・新規求人は前月比2.6%減と若干低下したが、前年比では13.7%増となり、8月の減少分を相殺する形となった。Figure 1で見られる新規求人の落ち込みは月末にかけて起きたため、今月の統計の対象期間外となる可能性が高い。

・9月の新規採用も、前月比では若干低下(4.1%減)したが、前年比では14.6%増加。新規採用は月間を通じて増加し、月末に大きく上昇した。月末のデータは計上されない可能性があるが、トレンド自体は堅調。

全体として、DeepMacroのデータは今月も再び強い雇用統計となることを示唆している。DeepMacroの予測(20.4万人増)は、NFPの年初来平均の20.6万人増に近く、3ヶ月平均(18.3 万人増)、6ヶ月平均(18.9万人増)を若干上回っている。今年に入ってからの増加ペースは「ブレイクイーブン」の水準を上回っており、失業率は3.9%まで低下している。今月、失業率はさらに低下して3.8%となると予想されている。このような状況下では、賃金は上昇基調にあると見るのが妥当であり、今月も賃金は、先月に近い堅調なペースで上昇することが予想される。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

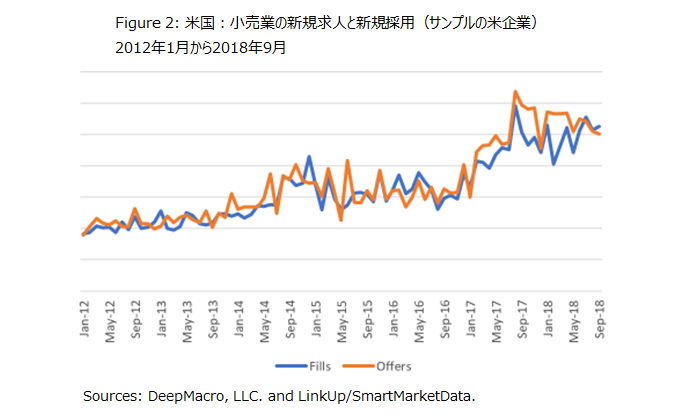

小売の雇用は引き続き強い

ここ数週間で特に注目を集めているのが、クリスマス商戦を前にした小売業の季節限定雇用の動向である。現在の低い失業率から激しい競争を予想する小売業者が、通常よりも早く採用活動を始めている事例が伝えられている。DeepMacroのセクターレベルのビッグデータは、このトレンドに関していくつかの示唆を与えてくれる。

第一に、小売業の雇用は全体的にかなり強く、ここ数年と比べても高い水準にある。加えて、過去6ヶ月では新規求人が新規採用を上回っており、過剰需要の状態を示唆している。

しかしながら、9月のデータは小売の新規求人、新規採用が大きく増加している兆候を示していない(Figure2 参照)。むしろ水準は高いものの、横ばいに推移している。

データ上では「米国の小売業の衰退」の兆候は見られないが、季節限定の労働需要の一部は、店舗販売の仕事からデリバリー(配達)の仕事へとシフトしている。これを念頭にして見ると、直近の運輸および倉庫セクターの新規採用データも、9月は関しては徐々に弱まっているが、強い数値となっている。

まとめると、DeepMacroのデータはクリスマス商戦向けの季節雇用の高まりをそこまで示してはいないが、われわれは全体的な労働需要は強いと見ている。歴史的に低い失業率の中で、小売業者や短期的な雇用を求める他の雇用主が必要な労働者の確保に苦戦することはあり得ることであり、その場合、需要増加は賃金上昇という形でデータに現れ始めることになるだろう。

短期的なリスク管理:ドル高、金利上昇にバイアス

DeepMacro予測に基づくリスク管理戦略として、われわれは金利(債券)の売り、米ドルの買い、S&P500の売りを推奨する。

FXに関しては、DeepMacroのFX-1 portfolioの米ドルポジションは現在ほぼフラットだが、雇用統計前に米ドルのロングポジションを増やしたい。現時点でリスクレベルはまだ低いと判断されるため、安全通貨のポジションを米ドルへ振り向ける。

金利に関しては、DeepMacroの短期金利モデルはかろうじて買いポジションを推奨している。9月上旬以降、市場と本モデルとの差は大きく縮まり、数ベーシスポイント差に止まっている。本モデルの軌道は現在金利上昇の方向を指しており、雇用統計を前にポジションはフラットにしておきたい。

最後にS&P500の売りについて。最近は市場も強い経済データの解釈で揺れてきた。堅調なデータは、"より良い成長(株式にポジティブ)"あるいは"利上げ(株式にネガティブ)"のどちらにも解釈されうるからだ。最近の賃金上昇圧力の兆候からすれば、市場は後者のロジックに反応するだろう。したがって、われわれは株式の売りポジションでヘッジすることを推奨する。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・日経平均 一時27年ぶり高値 来春3万円に

・日経平均は終値でも年初来高値を更新し27年ぶりの高値へ 調整あっても浅く短期

・小売りの決算、注目点は?(金山)

・日経平均年末予想

・来年の米利上げ回数は、2~3回:米政策金利の上限が一層鮮明に