要旨

● 過去10年間のドル円レートと消費デフレーターの関係を見ると、円が対ドルで10円円安になると、3四半期遅れて家計負担を年額で+1.6兆円程度増やす関係がある。これは10円円安が進めば、国民一人あたりの消費負担が年間約1.3万円増える可能性を示唆する。

● 一方、 過去10年間のドル円レートと就業者数の推移をみると、ドル円レートが10円円安になると、12か月遅れて就業者数が+30万人程度増加する関係がある。更に、4四半期遅れて雇用者報酬が年額で+2.8兆円増加する関係もある。

● 結果として、10円の円安は家計負担を1.6兆円増やす一方で、2. 8兆円の雇用者所得の増加を通じて、実質的には1.2兆円程度の所得増加をもたらす関係がある。

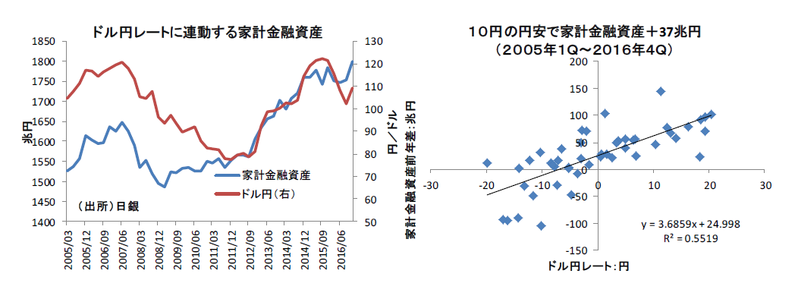

● 更に日銀の資金循環統計によれば、ドル円レートが10円円安になると、家計の金融資産が43兆円増える関係がある。これは、アベノミクスで40円以上円安が進んだことにより、家計の金融資産が170兆円以上増えた可能性を示唆する。

● 為替レートの減価は、日本財政問題改善策としても検討に値よう。内閣府のマクロモデル乗数に基づけば 、10 %円安が進むことで2年目 以降は名目GDPが+0.4~0.5 %拡大することを通じて、財政収支/名目GDPが2年目以降に+0.1 %ポイント、金額にして0.5兆円程度改善することになる。

● 世界的な景気循環が上向きインフレ率が上昇する局面では、世界的に金利上昇圧力がかかりやすくなるため、日本と海外の金利差が拡大しやすくなるだろう。こうした中で、日銀イールドカーブコントロールにより長期金利上昇の抑制を続ければ、円安効果の波及が広がりやすくなる。従って、 自然円安は受け入れる一方で拙速な長期金利ターゲットの引き上げやインフレ目標の水準引き下げは慎むべきである。

10円の円安で1.2兆円の実質所得増加

本稿では、円安による影響や対策について考えてみたい。

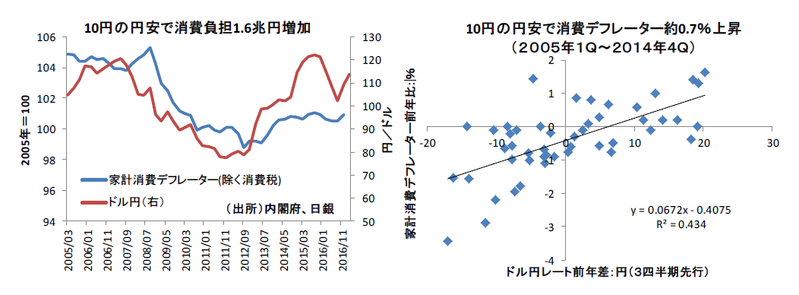

まず、大胆な金融緩和に伴う円安により、輸入物価が上がり、家計に悪影響をもたらすとの批判がある。実際、過去10年間のドル円レートと消費デフレーターの関係をみると、ドル円レートが10円円安になると、3四半期後の消費デフレーターを約+0.67%押し上げるとの関係がある。つまり、2016年の家計消費(除く帰属家賃)が約243兆円であることからすれば、円が対ドルで10円円安になると、3四半期遅れて家計負担を年額で243兆円×0.67%≒+1.6兆円程度増やすことになる。これは、10円円安が進めば、国民一人当たりの負担が年間約1.3万円程度増えることを示唆する。

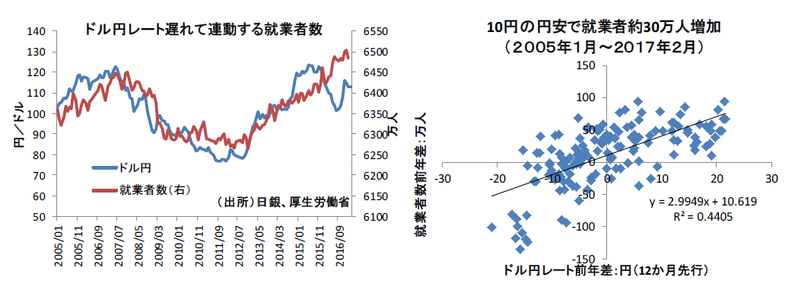

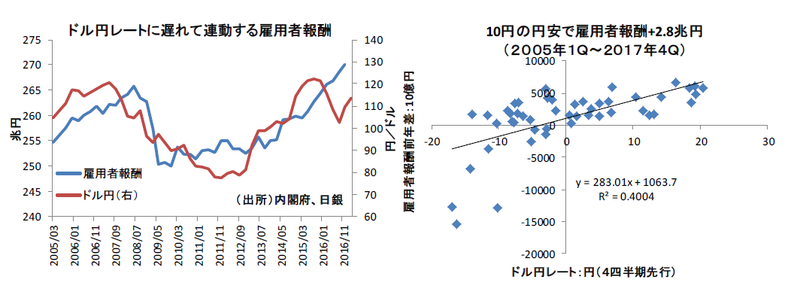

ただ、円安にはメリットもある。まず、国内の雇用機会を増やす。事実、過去10年間のドル円レートと就業者数の推移をみると、就業者数がドル円レートに遅れて明確に正の相関関係にあることがわかる。そこで、過去10 年間のドル円レートと就業者数の関係をみると、ドル円レートが10 円円安になると、12 か月遅れて就業者数が+30 万人程度増加することになる。更に、過去10 年間のドル円レートと雇用者報酬の関係をみると、ドル円レートが10 円円安になれば、4四半期遅れて雇用者報酬が年額で+2.8 兆円増加することになる。

なお、円安になると仕事が増える背景には、円安に伴い国内で生み出されたモノが相対的に割安になることがある。このため、輸出関連産業では製品の競争力が増すことで人手が必要になる。また、輸入代替産業においても競合する輸入品の価格が上がるため、国産品の需要が高まり雇用が必要となる。更には、国内のサービスも価格面から競争力を増すため、外国人観光客の増加などにより、サービス産業への需要も高まるため、雇用が生み出される可能性が指摘できる。

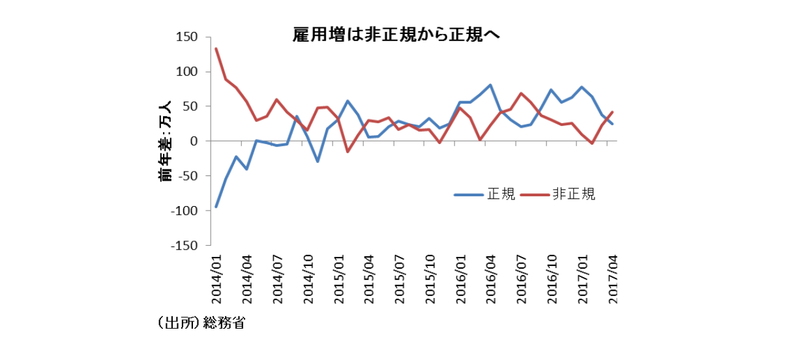

一方、雇用の質の面についても、アベノミクス初期段階に増加した雇用者数の多くが非正規と批判された。しかし、2015年秋以降は正規雇用も増加に転じており、2015年後半以降は非正規を上回る増加を示している。従って、アベノミクスに伴う雇用の増加を非正規と決めつけるのはもはや誤りであり、むしろ正規雇用の増加がけん引しているといえる。

結果として、10円の円安は家計負担を1.6兆円増やす一方で、2.8兆円の雇用者所得の増加を通じて、実質的には1.2兆円程度の所得増加をもたらすことを示唆する。

更に円安の恩恵は、株高などを通じて家計の金融資産の増加にも結びついていることが明確に表れている。実際、日銀の資金循環統計によれば、円安が進む前の2012年9月末から昨年末までに180兆円以上増加している。その関係を定量化すれば、過去10年間のドル円レートと家計の金融資産の関係から、ドル円レートが10円円安になると、家計の金融資産が+37兆円増えることになる。これは、アベノミクスで40円以上円安が進んだことにより、家計の金融資産が170兆円以上増えたことを示唆する。

必要となる金融政策の慎重な対応

従って、日本経済全体でみれば、円安ドル高になるほど国内の所得や税収が増えるため、円安自体は良いことである。過去を振り返っても、ドル高の局面では日本株が上昇しやすい傾向にある。

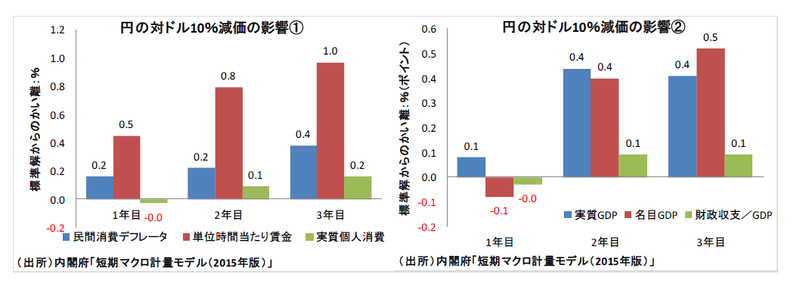

実際、内閣府の「短期日本経済マクロ計量モデル(2015年版)」の乗数分析でも、為替レートの減価は国内の所得増加をもたらす。

具体的には、10%円安が進むことにより、輸入物価の上昇などを通じて民間消費デフレーターが0.2%することで、1年目の実質個人消費は▲0.3%減少する。しかし、単位時間当たりの賃金が0.5~1.0%上昇することで、2年目以降の実質個人消費も押し上げに転じ、実質GDPも0.1~0.4%程度押し上げられる。

また、為替レートの減価は、日本の財政問題改善策としても検討に値しよう。実際、先の乗数分析でも、10%円安が進むことで2年目以降は名目GDPが+0.4~0.5%拡大することを通じて、財政収支/名目GDPが2年目以降に+0.1%ポイント、金額にして0.5兆円程度改善することになる。

このため、昨秋以降に世界的な景気循環が上向き原油先物価格が反転する局面では、世界的に金利上昇圧力がかかりやすくなるため、日本と海外との金利差が拡大しやすくなるだろう。こうした中で、日銀がイールドカーブコントロールにより長期金利上昇の抑制を続ければ、円安効果の波及が広がりやすくなると言えよう。

従って、求められる対応としては、自然な円安は受け入れる一方で、拙速な長期金利ターゲットの引き上げや、インフレ目標の水準引き下げは慎むべきである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣