2017 年3 月の日銀短観から、企業の研究開発投資額の調査を開始した。時系列データは揃わないが、クロスセクションのデータを眺めただけでも面白い。研究開発は、その大部分が大企業の自動車、電気機械、化学の三つで占められる。中小企業は手薄である。

自動車、電気機械、化学が3巨人

3月の日銀短観では、企業の研究開発の業種別・規模別の内訳がどうなっているのかがわかった。研究開発の調査は、総務省「科学技術研究調査」がある。最近の2016 年は月の調査では、実績ベースで2015 年度までが明らかになっている。それに対して、短観は、計画段階の2016・2017 年度の研究開発費が調査されている。中堅・中小企業の業種別データは短観によって明らかにされている。また、同一調査対象の企業が、設備投資・ソフトウェア投資・研究開発にそれぞれどれだけの金額を投じているかがわかるのが短観の独自性である。

2016 年度計画の研究開発費は、総額13 兆6,278 億円であった。2017 年度計画は、13 兆7,728 億円(前年比1.1%)。本稿では、次回6月調査で実績が固まる2016 年度計画の数字を中心に分析していく。2017 年度計画は、まだ前年3月調査と非常に柔らかい数字なので、来年6月の実績まで大きく数字が動く。よって、以下断りのない限り、2016 年度計画を使っている。

まず、2016 年度計画の設備投資額と比較すると、37 兆9,741 億円だから、その36%に相当する規模の研究開発が行われていることになる。GDP の設備投資に昨年末から加わった研究開発投資の市場がいかに巨大であるかがわかるはずだ(研究開発投資額は会計基準定義に準拠し、人件費、原材料費、固定資産の減価償却費及び間接費の配賦額等、研究開発のために費消されたすべての原価が含まれる)。

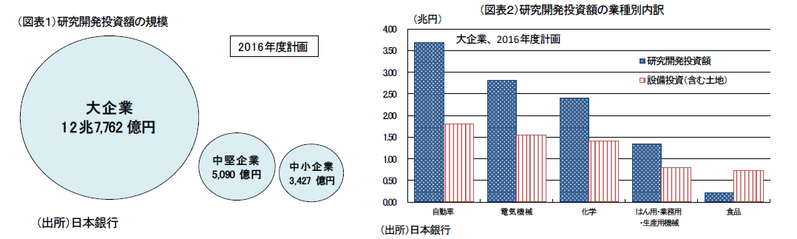

企業規模別に、13 兆6,278 億円の研究開発費を分解すると、大企業が12 兆7,762 億円と全体の94%を占める(図表1)。中堅企業は5,090 億円、中小企業は3,427 億円と相対的に小さい。つまり、研究開発費は大企業に偏在しているということだ。

さらに、大企業の業種別内訳をみると、自動車が3 兆6,852 億円(全体の27.0%)、電気機械が2 兆8,118億円(20.6%)、化学が2 兆4,078 億円(17.7%)と突出していた(図表2)。この化学には、医薬品が含まれる。この3つを合計すると、65.3%にもなる。大企業の3業種だけで全体の約2/3 を占めているのだ。

個別にみて非常に興味深いのは、設備投資と研究開発の対比である。大企業の自動車は、設備投資額が1 兆8,091 億円。なんと研究開発費の半分しかない。短観の設備投資は、国内に限られている。自動車メーカーは、海外ではもっと多くの設備投資をしている。日本で研究してその成果に基づいて、世界に投資をしているということである。同じく電気機械も、設備投資は1 兆5,522 億円と研究開発(2 兆8,118 億円)の55%だ。化学の設備投資は1 兆4,131 億円で研究開発(2 兆4,078 億円)の59%である。自動車と同様に、電気機械と医薬品もグローバル化しているのである。この3業種が研究開発に熱心なことは、第四次産業革命といわれるブームの主体が誰かということを反映している。

日本にある旺盛なニーズ

日本の研究開発費の総額は、総務省「科学技術研究調査」では、2015 年度13 兆6,857 億円(民間企業・実績)である。短観データとほとんど同額である。総務省の調査では、2007 年度がピーク(13 兆8,304 億円)でリーマンショックの後同程度まで回復してきている。研究開発費の主体は、民間企業(資本金1,000 万円以上)を経済センサスを母集団として推計したもののほか、非営利団体・公的機関が1 兆6,095 億円、大学等が3 兆6,439 億円であり、民間企業と併せて18 兆9,391 億円がマクロの研究開発費となっている(研究開発の対象は自然科学のみ、人文・社会科学を含めていない)。

国際的にみると、日本の研究開発費の規模(2015 年度1,812 億ドル)は米国(2013 年4,570 億ドル)、中国(2014 年3,687 億ドル)に次いで世界第3位である。研究者数(専従)は2015 年66.2 万人で、首位の中国(2014 年152.4 万人)、2位の米国(2013 年130.8 万人)に対して半分の人数である。日本の研究者数は、ドイツ(35.1 万人)や韓国(34.5 万人)の2倍近いが、米中には及ばない。

日本の特徴は、国外特許出願や知的財産使用料の受取額が米国、欧州に次いで多いことも挙げられる。クロスボーダーで、日本との技術貿易額が多いのは米国である。輸出(技術受取額)の40.5%が米国、輸入(技術支払額)の70.5%が米国である(1 兆1.730 億円の輸出超、2015 年度)。この技術輸出超は、8割以上が日本企業の子会社からの受取である。日本企業が米国に進出して、現地販売で伸ばした利益の一部が特許料などで還元されていることを反映している。先に、自動車、電気機械、化学の3業種は国内設備投資よりも研究開発費の方が多いことを指摘した。これらの業種では、国内で研究開発を行って、生産は必ずしも日本国内で行うわけではない。生産・販売は海外現地法人で行い、日本の本社は技術支払いを受け取ることもある。

企業のグローバル化が進んで、生産・販売が現地化していっても、国内に開発拠点が残れば、日本は技術輸出や研究者の雇用が維持できる。しかし、その前提は、日本国内の研究における優位性である。良質の人材が日本の大学から供給されて、基礎研究の材料供給や開発を支える企業が存在すること。さらには、自動運転車の公道実験のように、国内規制が技術進歩に歩調を合わせて緩和・撤廃されること。第四次産業革命と呼ばれる技術がより速く普及するように、新しいルールづくりに取り組むことが肝要である。

もっとベンチャー開発投資を

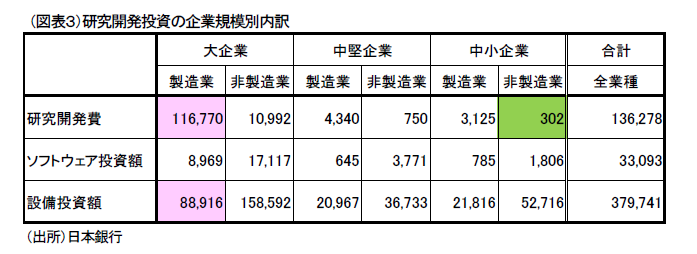

日本の研究開発が3業種の大企業に偏っているということは、その裏返しとして中堅・中小企業には研究開発投資がごく少ないことを示す。それも、非製造業の研究開発は特に少ない(図表3)。この点は、スタートしたばかりのベンチャー企業が短観には参加していないということかもしれない。また、非製造業が主にサービスを扱い、新しい製品(財)の提供をしていないことに理由がありそうだ。その代わりに、サービスの質的向上、高度化を目指すためにソフトウェアの開発を推進している非製造業は多くあるだろう。研究開発費だけをみて、非製造業がイノベーションの追求に熱心ではないと判断するのは早計とも考えられる。

では、中小企業のイノベーションは少なく、大企業の下請けとして自前の製品開発までは手が届きにくいということなのだろうか。少し先の将来像をイメージすると、中小企業の研究開発がさかんになるチャンスはある。大企業が優先順位をつけて実施している研究開発は、必ずしも小回りがきかない面がある。成功すると大きな収益が得られるとしても、リスク評価がうまくできずに後回しにされるケースである。ハイリスク・ハイリターンの開発は、大きな組織では実行されにくいとされる。また、大企業では既存分野のビジネスモデルを否定する新事業は行いにくく、むしろ中小企業が挑戦的に参入するコスト(スイッチングコスト)は少ない。最近は、大企業もそうした弱点を心得ていて、ベンチャー企業に出資して、新事業が成功しそうになったときに買収する。スタートアップしたベンチャー企業には、買収は大きなインセンティブになる。日本でもっとベンチャー企業の立ち上げが活発化するには、ベンチャー企業の出口戦略として、他企業が買収するケースがもっと一般化していくことが望まれる。 事業を開始するベンチャー企業に資金援助するファンドや金融機関にとっても、買収・上場という出口が一般化していれば、もっと資金支援を円滑に行えることだろう。起業の新陳代謝を活発化させることは、言い古されたことではあるが、改めて強調しておきたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生