肝となるシムズ論(FTPL:Fiscal Theory of Price Level)を解剖する

要旨

● 2016年8月、米ジャクソンホールで米国のノーベル賞経済学者、クリストファー・シムズ教授が発表した論文が話題となっている。トランプ大統領誕生によりドルが主要通貨に対して全面高となった一つのカギは、トランプ氏の税制や財政に関する提案にある。大幅減税や公共事業は、財政赤字拡大を通じて長期金利上昇要因となり、ドル高を促すことになる。トランプ氏のある程度の大きな政府を容認する政策が支持され、これが財政の役割を重視したシムズ論の考えに沿っていると認識されている。

● 注目されているのが、金融政策のみではインフレ率の長期的変動をコントロールできないとする物価の財政理論(FTPL:Fiscal Theory of Price Level)。FTPLでは、物価水準を決めるのは金融政策ではなく財政政策であるため、FTPLでは政府と中央銀行のバランスシートを連結した一体運営が仮定されており、金融政策の限界を念頭にデフレで金融政策の効果が低減する中、金融政策と財政政策を一体運営することで物価に働きかけることが示される。

● しかし、トランプ勝利後の米国の状況は、財政出動の期待だけで金利上昇、自国通貨高が生じ、変動相場制におけるクラウディングアウト効果の負の部分が先行して出ている。米国経済が完全雇用で景気後退局面でもない可能性の中で、金融・財政政策で景気刺激策をすると、インフレを高めて金利上昇を助長するリスクも考えられる。

● レーガノミクスと比較すると、70年代後半のスタグフレーションと異なり、ディスインフレ傾向が残っている米国は、スタグフレーション退治のために金融引き締めとドル高を通じた輸入物価の抑制で立ち向かった当時とは対応が異なる。FRBのイエレン議長は、経済の過熱感をある程度容認し、金融緩和や財政刺激策を続ける「高圧経済」の可能性について言及している。トランプノミクスも減税や規制緩和、インフラ支出の増加などを目指しており、高圧経済政策路線と合致する。しかし、賃金上昇などを通じてインフレが加速してしまうと、持続的な経済成長は困難となる。うまくいくには、規制緩和や経済連携協定、インフラの質改善等を進め、潜在成長率を引き上げることでインフレ加速を抑制するしかない。

(注)週刊エコノミスト1月31日号への寄稿を基に作成。

金融と財政のポリシーミックス

米国のノーベル賞経済学者、クリストファー・シムズ教授が2016年8月、米ジャクソンホールで発表した論文が話題になっている。その趣旨はこうである。

「金利がゼロ近辺まで低下すると量的緩和は効かなくなり、マイナス金利を深掘りすると金融機関のバランスシートを損ねる。今後は減税も含めた財政の拡大が必要」

実際、日本はこの事例研究の先駆けになりつつあり、安倍政権内部では緩和策の効果を高めるため「金融緩和と財政支出の合わせ技で」という機運が強まっている。

ドル高は必然だった

一方、米大統領選に関して、トランプ氏が勝利すれば円高ドル安になると言われてきた。だが、大方の予想を覆して円安・ドル高が進んだ。トランプ大統領誕生によりドルが主要通貨に対して全面高となった一つのカギは、トランプ氏の税制や財政に関する提案である。つまり、トランプノミクスと為替の関係を比較するのがより理解しやすい。

トランプ氏の税制に関する提案に基づけば、法人税率を現行の35%から15%に引き下げ、所得税率の区分を7つから3つに簡素化し、最高税率についても39.6%から33%に下げるとしている。こうした大幅減税は、財政赤字拡大を通じて長期金利上昇要因となり、ドル高を促すことになる。

一方、トランプ氏の財政に関する提案に基づけば、簡便的な雇用創出の手段となる公共事業、すなわち道路や水道、鉄道など老朽化したインフラ投資に対して、今後10年間で5500億ドル(60兆円以上)支出することを公約に掲げている。これもまた、財政赤字拡大を通じて長期金利上昇要因となり、ドル高を促すことを連想させる。

伝統的な政策理念に従えば、共和党は自由や資本主義を尊重し、政府は最小限の介入に抑える小さな政府を目指すため、財政赤字を増やす公共事業に慎重であった。しかし、90年代後半以降に進展した急速なグローバル化により、国民の富の片寄りなどの格差が広がる動きが強まった。このため、トランプ氏のある程度の大きな政府を容認する政策が支持され、これが財政の役割を重視したシムズ論の考えに沿っていると認識されている。

事実、8月のジャクソンホールの公演でシムズ教授は「金融緩和が効果を発揮するには、財政政策の裏付けが必要」との見解を披露している。この見解により、積極財政で米景気が良くなると市場が判断し、結果としてドルが強くなるのは当然の帰結である。

なぜ、今シムズ論なのか

日本やEU等が典型であるが、これまでは緊縮財政を維持したまま金融緩和で景気の下支えする政策が主流であった。つまり、金融緩和のアクセルを踏みながら緊縮財政のブレーキをかける政策だ。しかし、この政策では充分な景気浮揚はならず、デフレリスクが依然として解消されていない。

そこで注目されているのが、金融政策のみではインフレ率の長期的変動をコントロールできないとする物価水準の財政理論(FTPL:Fiscal Theory of Price Level)だ。FTPLでは、物価水準を決めるのは金融政策ではなく財政政策である。このためFTPLでは、政府と中央銀行のバランスシートを連結した一体運営が仮定されており、金融政策の限界を念頭にデフレで金融政策の効果が低減する中、金融政策と財政政策を一体運営することで物価に働きかけることが示される。

実際、シムズ氏は今年8月のジャクソンホール会合の基調講演で「金融政策が効果を発揮するには財政政策の裏付けが必要」と主張しており、日本経済に対しても政策提言をしている。例えば、マイナス金利によって銀行や貯蓄者から抽出された資源が、減税や歳出増加ではなく、財政赤字の削減にすべて使われれば、マイナス金利はデフレ圧力をもたらす。このため、金利引き下げが需要を刺激するのは、効果的な財政拡張政策を伴う場合のみとしている。

またFTPLでは、財政政策が金融政策と協調してインフレ率の上昇を目指していると認識されることが必要となる。実際にシムズ氏は、インフレ目標達成までは消費増税を見送る等、将来の消費増税計画を明示的にインフレ目標の達成と維持に結びつけることで、インフレ目標が達成されるとしている。そして、財政出動に伴う赤字は増税や歳出削減ではなく将来のインフレで賄うべきと提案している。つまり、財政健全化の計画が低インフレの原因と結論付けているのである。

こうしたシムズ氏の議論を受けて、内閣府参与でエール大学教授の浜田宏一氏も財政政策の重要性を強調するスタンスに変化している。これまで浜田氏は、変動相場制化のマンデルフレミングモデルに基づき、金利上昇や通貨高により最終需要が抑制される「クラウディングアウト」の懸念から、財政政策には懐疑的な見方をしてきた。しかし、日銀のイールドカーブコントロール導入によりクラウディングアウトは回避でき、財政の助けで金融緩和がより効果を発揮するという状況になっている。

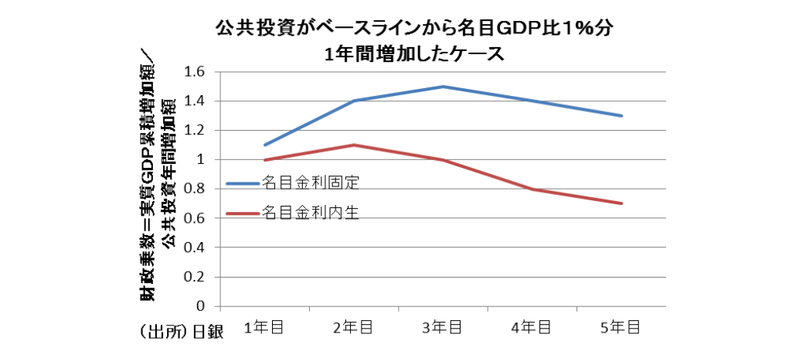

日銀においても、11月1日に公表した展望レポートの中で、大規模な財政出動と強力な金融緩和の合わせ技が為替レートやGDP、インフレ率に与える影響を評価するシミュレーションを披露している。そして、名目金利を固定すれば、公共投資がベースラインから名目GDP対比1%分増加したケースで財政乗数が0.6程度上昇することが示唆されている。

展望 うまくいくのか

しかし、トランプ勝利後の米国の状況は今のところそうなっていない。この理由として、財政出動の期待だけで金利上昇、自国通貨高が生じ、変動相場制におけるクラウディングアウト効果の負の部分が先行して出てしまっていることがある。

また、米国経済が完全雇用で景気後退局面でもない可能性の中で、金融・財政政策で景気刺激策をすると、インフレを高めて金利上昇を助長するリスクも考えられる。

現在のトランプラリーは、1981年に発足したレーガン政権が行ったレーガノミクスの政策を先取りしているとの見方もある。まだ大型減税や公共投資、規制緩和の効果が出ていない段階で急激な金利上昇ドル高という事態の下で、どう米国の状況を展望すればよいか。

頼るべきはレーガノミクスとの比較であろう。マクロ政策では、財政が減税による景気刺激策、金融が高金利・ドル高政策という特徴があった。しかし、70年代後半のスタグフレーションと異なり経済成長と雇用改善が続いている中では、当時の米国とは状況が異なることも事実である。

こうした中で最も当時の米国と異なるのは、金融政策の差だ。差し迫ったインフレ加速が見られず、むしろディスインフレ傾向が残っている米国は、スタグフレーション退治のために金融引き締めとドル高を通じた輸入物価の抑制で立ち向かった当時とは明らかに対応が異なる。

事実、FRBのイエレン議長は、経済の過熱感をある程度容認し、金融緩和や財政刺激策を続ける「高圧経済」の可能性について言及している。完全雇用の状態でも民間投資を促す財政政策や規制緩和等でより需給をひっ迫させることで、生産性の向上や非正規社員の正社員化等の効果を指摘している。これに対して、トランプノミクスも減税や規制緩和、インフラ支出の増加などを目指しており、高圧経済政策路線と合致する。

日本でも、大規模な金融財政政策で米国経済が押し上げられる一方で、NAFTA見直しや厳格な移民政策で米国経済を押し下げる可能性があることからすれば、日本経済にも影響が波及する可能性が高いと言える。

しかし、賃金上昇などを通じてインフレが加速してしまうと、持続的な経済成長は困難となる。従って、うまくいくには、規制緩和や経済連携協定、インフラの質改善等を進め、潜在成長率を引き上げることでインフレ加速を抑制するしかないだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣