納税地とは税金を納める場所のことで、その場所を管轄する税務署で手続きを行います。通常、納税地は納税する人の住所ですが、相続税では相続人ではなく亡くなった人(被相続人)の住所が納税地となります。一方、贈与税では財産をもらった受贈者の住所が納税地となります。

単身赴任で自宅を離れている場合や老人ホームに入居している場合、あるいは海外に住んでいる場合は、どこが納税地になるかの判断が難しくなります。この記事では、相続税・贈与税を申告するときの納税地の判断方法について詳しくお伝えします。

1.相続税の納税地は被相続人の住所

相続税の納税地は「亡くなった人(被相続人)の住所」です。実際に納税するのは相続人であることから、「相続人の住所」と間違えやすいため注意が必要です。

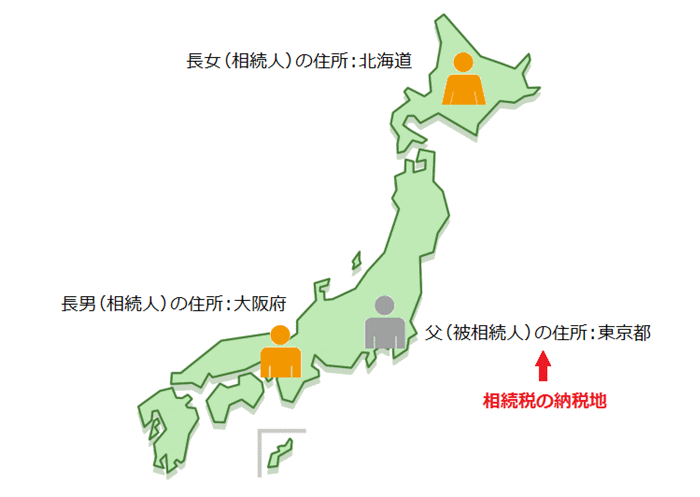

【例】父(被相続人)は東京都に住んでいて、相続人である長男は大阪府に、長女は北海道に住んでいる。

相続税の納税地は被相続人の住所であり、この場合は父の住所があった東京都が納税地となります。

長男も長女も父の住所を管轄する税務署に相続税の申告書を提出します(納税地を管轄する税務署の探し方は、「4.納税地を管轄する税務署の探し方」でご紹介します)。

2.贈与税の納税地は受贈者の住所

贈与税の納税地は「財産をもらった人(受贈者)の住所」です。相続税とは異なり、実際に納税する人の住所と納税地は一致します。

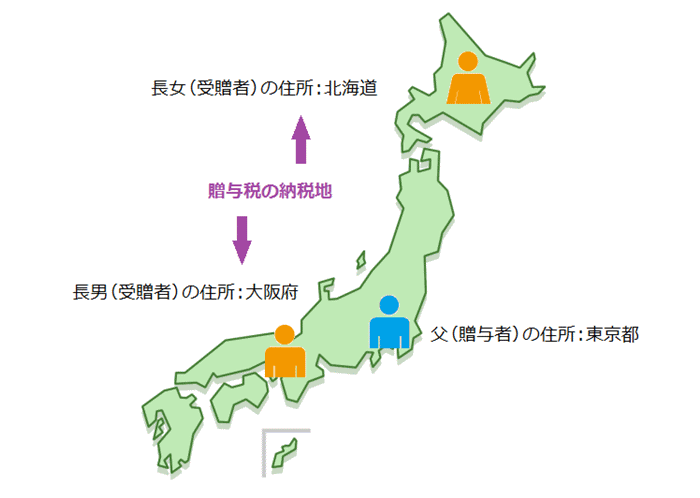

【例】父は長男と長女に現金を贈与した。父は東京都に住んでいて、長男は大阪府に、長女は北海道に住んでいる。

贈与税の納税地は受贈者の住所であり、この場合長男は大阪府、長女は北海道が納税地となります。

長男と長女は、それぞれ自身の住所を管轄する税務署に贈与税の申告書を提出します。

3.住所とは生活の本拠がある場所

納税地を判断するときの住所は生活の本拠がある場所であり、多くの場合は自宅の所在地となります。

ただし、生活の本拠があるかどうかは客観的事実によって判定され、住民票がある場所や自身の持ち家のある場所が住所になるとは限りません。

3-1.自宅以外の場所が住所になる場合

次のような場合では自宅以外の場所が納税地を判断する住所となります。同じ人に住所が2つ以上存在することはありません。

* 一年の大半を別荘で過ごしている場合

生活の本拠は別荘にあるため、住民票がある場所にかかわらず別荘の所在地が住所となります。

- 単身赴任で自宅を離れている場合

帰宅の頻度などによって、自宅か赴任先のどちらかが住所となります。 - 老人ホームに入居している場合

生活の本拠は老人ホームにあるため、自宅ではなく老人ホームの所在地が住所となります。

3-2.被相続人が海外に居住していた場合の相続税の納税地

被相続人が海外に居住していた場合でも、財産を受け取った相続人に相続税が課税されます。しかし、海外に日本の税務署はないため、被相続人の住所を納税地にすることができません。この場合の相続税の納税地は相続人の住所となります。

相続人も海外に居住している場合は、相続人自身で日本国内のどこかに納税地を定めて申告します。以前居住していた国内の住所か、国内で申告と納税を代行する納税管理人の住所を指定することが一般的です。

なお、被相続人や相続人が海外に居住していても、次のような場合は国内に住所があると判断されます。

- 国内に居住する親族に扶養されている人が海外留学している場合

- 海外赴任の期間が概ね1年以内である場合

- 海外への長期出張などで一時的に日本を離れている場合

被相続人が海外に居住していたときの相続手続きや相続税の課税については、「国際相続の手続と相続税について」を参照してください。

3-3.受贈者が海外に居住している場合の贈与税の納税地

財産をもらった受贈者が海外に居住している場合でも贈与税は課税されます。しかし、海外に日本の税務署はないため、受贈者の住所を納税地にすることができません。この場合は、受贈者が日本国内のどこかに納税地を定めて申告します。

なお、相続税の場合と同じく海外留学や短期の滞在の場合は国内に住所があると判断されます。

4.納税地を管轄する税務署の探し方

「納税地はわかったけど、税務署がどこにあるかわからない」という方のために、納税地を管轄する税務署の探し方をご紹介します。

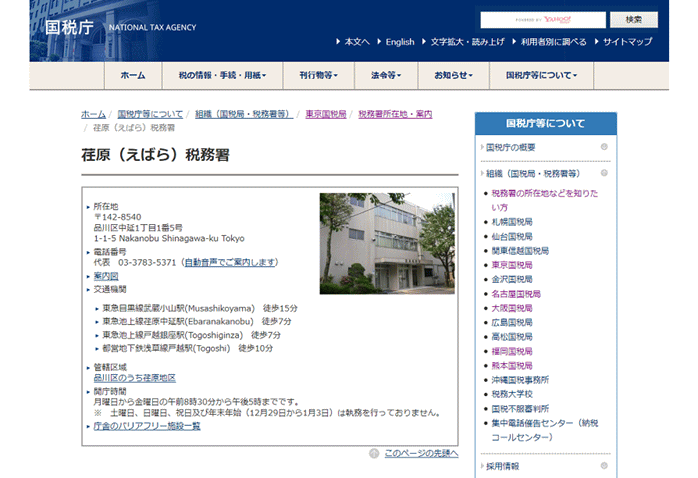

国税庁のホームページでは、郵便番号や住所から管轄の税務署を調べることができます。

下の図で示すように、ホームページの右側に「税務署を検索」というコーナーがあります(スマートフォンなど縦長の画面で見る場合は、ページの下の方に表示されます)。

納税地の郵便番号または住所を入力して検索ボタンを押すと、管轄の税務署が表示されます。

なお、住所を市区町村まで入力して検索した場合は、管轄の税務署が複数表示されることがあります。たとえば「東京都品川区」で検索すると、「荏原税務署」と「品川税務署」が表示されます。この場合は、区内の町名からどちらの税務署の管轄になっているかを確認します。

画面に表示された税務署の名称をクリックすると、所在地や交通手段など詳しい情報が表示されます。

5.まとめ

ここまで、相続税・贈与税を申告するときの納税地の判断方法についてお伝えしました。

相続税では被相続人の住所が納税地となり、贈与税では受贈者の住所が納税地となります。ただし、住所は生活の本拠があるかどうかで判断され、自宅の所在地または住民票のある場所と一致するとは限りません。納税地がどこになるか判断に迷う場合は、相続税・贈与税の実務に詳しい税理士に相談することをおすすめします。

(提供:税理士が教える相続税の知識)