要旨

● 年明け以降の株下落は2000年以降のITバブル崩壊を凌ぐ落ち込み。1年前の日経平均株価は1万8000円台から1万9000円台へと上昇基調にあったのと真逆の動き。チャイナショックを発端としたマーケットの去夏以降の混乱が大きく影響している。経済成長率と鉱工業生産の関係に基づけば、今年1-3月期の経済成長率が2期連続でマイナス成長となる可能性もある。17年ぶりの水準まで賃上げ率が上がった去年でも、毎勤ベースの名目賃金上昇率が+0.1%であり、今年の名目賃金は前年比マイナスの可能性。

● 2015年度の補正予算は今年度の経済成長率を+0.3%程度押し上げるにとどまり力不足。建設労働者の不足感は解消してきており、マイナス金利の面でも安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期。介護施設や保育所増設の増額や国内の空港整備や港湾インフラといった日本全体の国際競争力を増す公共投資、老朽化インフラ等のメニューを上手く取捨選択したワイズスペンディングが必要。

● 去年の10-12月期時点で年換算8.6兆円のデフレギャップが存在するため、昨年の補正を加味すれば最低5兆円規模は必要。デフレ脱却を重視するのであれば、次の消費増税を織り込むとデフレ脱却は2017年度一杯までは厳しい。財源も、税収の上振れやマイナス金利に伴う利払い費減、円安に伴う外為特会の膨張分など様々な選択肢がある。財政関連指標はアベノミクス後、軒並み予想以上の改善で早期の財政危機のリスクは殆ど考えられない。財政再建を考えるうえでも経済成長重視の政策を進めるべき。

● 一方、足下で就業希望の非労働力人口が400万人以上存在するため、出産、育児や介護等の対応が喫緊の課題。女性、高齢者、外国人の就業を阻害している最大の要因が日本特有の雇用慣行であり、同じ会社に長く勤めれば勤めるほど、恩恵が受けやすい就業構造を変えていくことが必要。喫緊の課題が、正社員の解雇ルールの明確化やホワイトカラー・エグゼンプションなど労働市場の流動化を促し労働生産性を上げる政策。外国人の活躍については、外国人留学生を増やすことで地方創生に結びつく。我が国もオーストラリア等の政策を見習い外国人留学生の増加に力を入れるべき。

(注)本稿は経済財政諮問会議の平成28年第一回政策コメンテーター委員会(3月3日)における筆者の発言内容を基にまとめたもの。

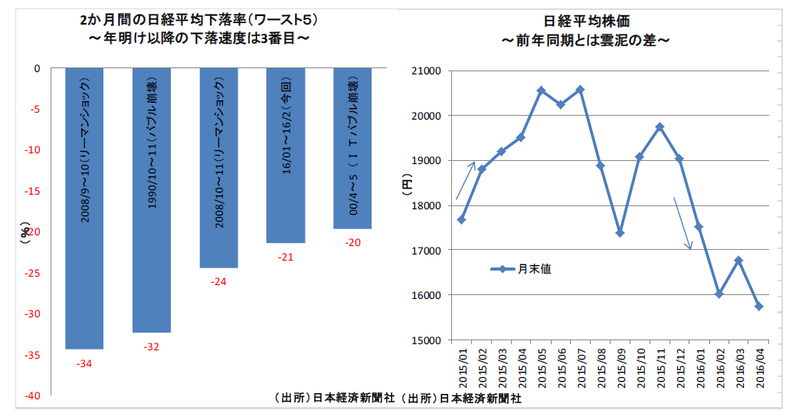

ITバブル崩壊を上回る株価下落

足下の経済動向について、筆者は非常に危機感を抱いている。背景には、年明け以降の株価の下落速度が歴史的に見ても非常に大きかったことがある。実際、過去2か月間のピークからボトムまでどの程度株が下がったかを下落速度が大きい順に並べ替えると、過去最速の下落速度を記録したのがリーマン・ショックであり、その次がバブル崩壊となっている。実にその次が今回の年明け以降の株下落であり、2000年以降のITバブル崩壊を凌ぐ落ち込みという意味でも、非常に大きなマーケットの調整が起こったことがわかる。

さらに1年前との比較で見ても、1年前の日経平均株価は、1万8,000円台から1万9,000円台へと、上昇基調にあった状況に対して、逆に今回は下がっているということで、真逆の動きになっている。

テクニカルリセッションの可能性

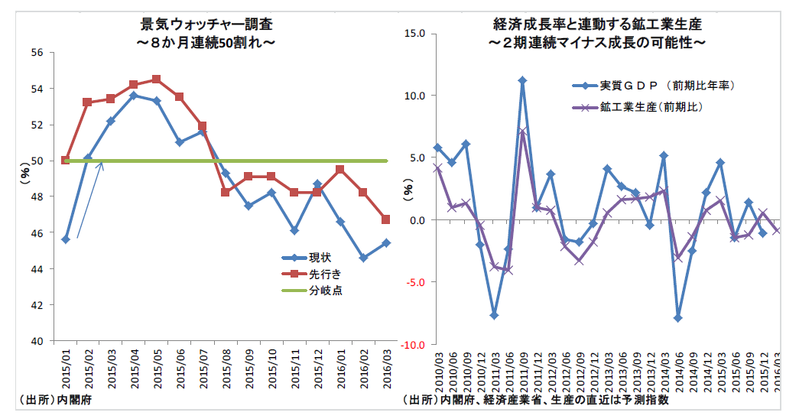

こうした状況は、既に実体経済にも影響が出ている。事実、街角景気指数とされる景気ウォッチャー調査を見ると、現状・先行き判断DIとも8カ月連続で好不調の分かれ目となる50割れとなっている。時期的に見ても、チャイナショックを発端としたマーケットの去年の夏以降の混乱というのが大きく影響していることが推察される。

また、経済成長率を見ても2015年10-12月期はマイナス成長となっている。更に、経済成長率は鉱工業生産の変化率と関係が深く、これを見ると生産計画ベースで1-3月期の鉱工業生産が前期比マイナスになっていることからすると、場合によっては経済成長率が2期連続でマイナス成長となる可能性もあり、非常に厳しい状況といえる。

名目賃金もマイナスの可能性

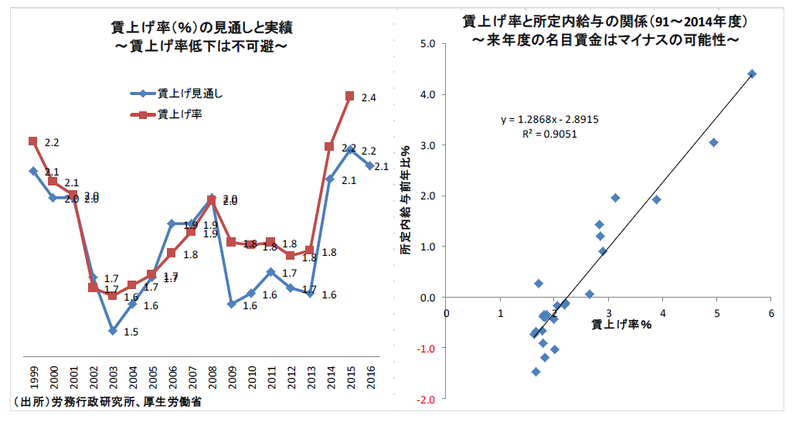

さらに厳しい状況としては、アベノミクスの根幹はいかに好循環で賃金を上げるかというところだが、そこに赤信号が灯っている。

春闘の賃上げ率の先行指標として、労務行政研究所が2月初旬に公表した賃上げ率を見ると、去年よりも下がる予測になっているが、これは調査期間が去年12月から年明けの1月前半までだったことからすれば、恐らく実際の賃上げ率は更に下がる可能性が高いと考えられる。17年ぶりの水準まで賃上げ率が上がった去年でも、毎月勤労統計ベースの名目賃金上昇率が+0.1%だった。それよりも賃上げ率が今年下がるということは、今年の名目賃金はマイナスの可能性が高い。つまり、このまま放置しておくと、今年の日本経済は相当厳しいことになることが想定される。

求められる機動的な財政政策

以上を勘案すると、年前半に取り組むべき課題としては、需要刺激策が非常に重要だと考えられる。先般のG20でも、国際協調によりこの世界経済の難局を乗り切るために、全ての政策手段を用いるという政策協調がされたこともあり、日本もこれにある程度追従すべきだと考えられる。

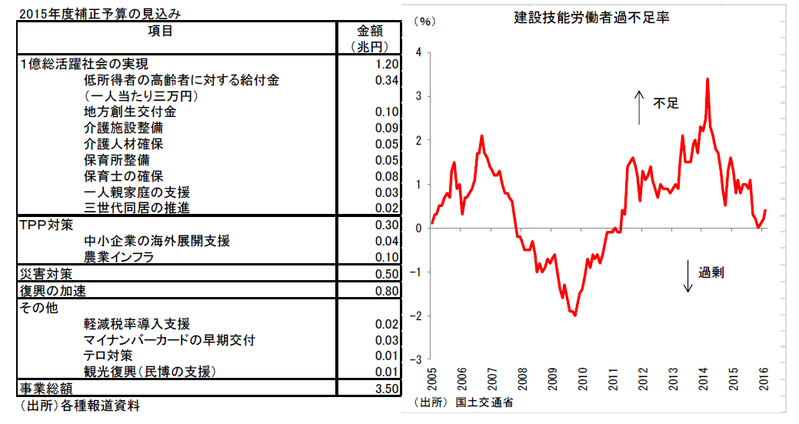

既に今年度の補正予算という形で下図のような政策がまとめられており、このメニューについて全般的な方向性は一定の評価ができる。ただ、事業総額を見ると3.5兆円にとどまっており、これは内閣府の試算によれば来年度のGDPを+0.4%程度押し上げるということになっているが、当研究所の計算によれば同+0.3%程度であり、非常に力不足である。このため、方向性としては、これをさらに拡充するという方向が良いのではないかと考えられる。

一方、公共事業について、よく建設現場で人手不足ということを言われてきたが、建設労働者の労働需給判断DIを見ると、不足感は解消してきており、マイナス金利の面でも、今、安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期になっていると考えられる。

このため、公共事業も一定割合は増やす必要があろう。具体的には、特に介護施設や保育所の増設の部分については昨年度の補正予算では不十分であるため、そうした方向性の増額も考えられるだろう。また、国内の空港整備や港湾インフラといった日本全体の国際競争力が増すような公共投資であれば、国民にも理解される可能性が高いと考えられる。

さらには、数年前にトンネルが崩落した事故もあったように老朽化インフラの整備も重要である。日本のインフラは50年以上前に建っているものが多くを占めるため、老朽化インフラ整備については、本気で取り組めば甚大な需要が存在する。こうしたメニューを上手く取捨選択して、いかにワイズスペンディングという形ができるかが重要であろう。

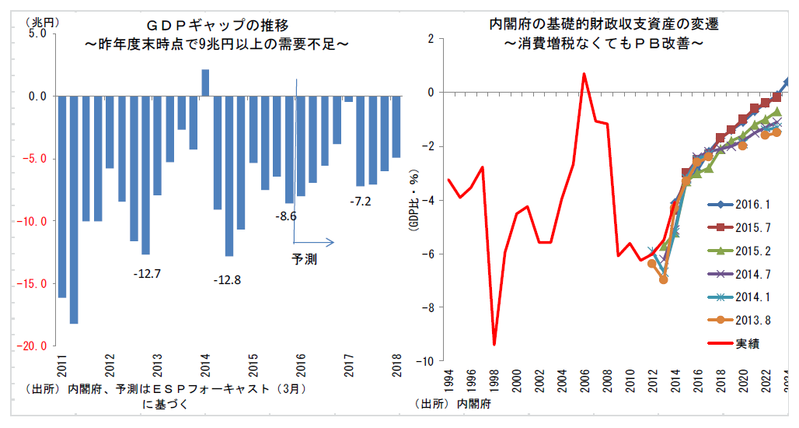

デフレギャップ解消に必要な財政規模は最低5兆円

さらに、具体的に必要な規模については、1つ目安となるのは足下の需要不足である。去年の10-12月期時点で年換算8.6兆円となっているため、昨年の補正予算の規模も加味すれば最低でも5兆円規模は必要と考えられる。さらに、ESPフォーキャスト調査に基づくエコノミストの予測の平均成長率が実現した場合、今後の日本のGDPギャップがどうなるかを予測すると、消費増税が織り込まれているため一旦は駆け込み需要で縮小するも、その後は反動減でマイナス7兆円のデフレギャップに逆戻りすることになる。デフレ脱却を重視するのであれば、次の消費増税も織り込んだ形で日本経済を考えると、デフレ脱却は2017年度一杯までは厳しいことになる。逆にデフレ脱却よりも財政再建ということを前向きに打ち出すのであれば、消費増税という選択肢もあるため、ここはどちらを重視するかによって重要な決断になってくるのかと思われる。

また財源についても、これまでの内閣府のプライマリーバランスの試算の変遷を見れば、税収も相当上振れしてきている。さらにはマイナス金利で、長期金利の低下を通じた利払い費も減る可能性が高く、円安に伴う外為特会の膨張分もあるため、そういった意味では、財源は様々な選択肢があると考えられる。

国債格付けは経済成長も重視

なお、補正の規模としては、消費増税を実際に行うのであれば駆け込み需要が出てくるため、消費増税の前に財政の規模はそこまで大きくしなくても良いとする向きもある。ただ、消費増税後には、それなりの財政をやらなければならなくなるだろう。ただ、足下の状況で景気対策を十分行わなければ経済成長は厳しいと予想され、そもそも消費増税を上げる決断をするに当たって相当ハードルが高くなるような経済状況になる可能性もある。このため、消費税率を上げるにしても上げないにしても、それなりの景気対策が必要だと思われる。

ちなみに、財政は大丈夫なのかという意見もあるが、財政の関連指標はアベノミクス後、軒並み予想以上の改善を示しているというところからすると、早期の財政危機のリスクは殆ど考えられない。懸念されるのは、格付機関の国債の格下げである。しかし、例えば最近の格下げのタイミングを見れば、去年の9月にスタンダード・アンド・プアーズが格下げしたが、きっかけがその前に公表された2015年4-6月期の成長率がマイナスになったことであり、アベノミクスに伴う経済成長が期待できなくなったことが理由とされている。こうした事例を考えると、財政再建を考えるうえでも経済成長重視の政策を進めていくべきと考えられる。

重要な労働市場改革

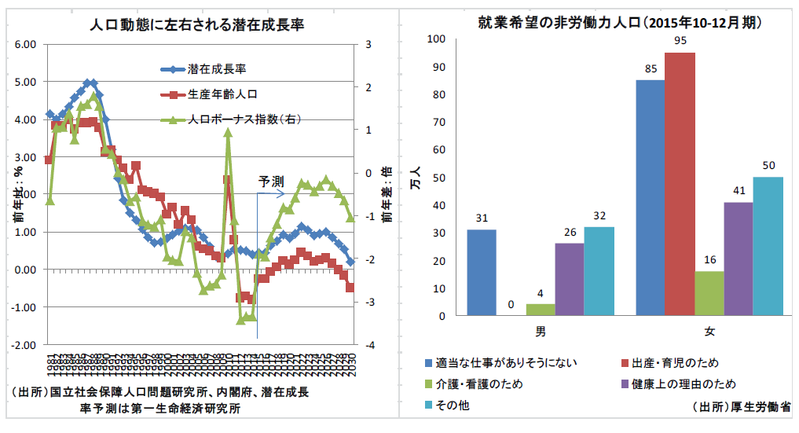

一方、短期的な政策だけではなくサプライサイドの政策も重要である。日本の人口動態を考えると、特に2020年代後半以降は、このままいくと人口減少は相当厳しく、経済成長率も非常に厳しくなることからすると、一億総活躍社会の打ち出しは理に適っている。

実際に足下で、本当は働きたいが何がしかの理由で求職活動をしていないいわゆる就業希望の非労働力人口が400万人以上存在しており、これを考えると、出産、育児や介護等の対応が喫緊の課題になっている。

一億総活躍社会の鍵は女性と高齢者の活躍が鍵となるが、個人的には外国人も重要と考えられる。そういう意味では、女性、高齢者、外国人の就業を阻害している最大の要因が日本特有の雇用慣行であり、同じ会社に長く勤めれば勤めるほど、恩恵が受けやすい就業構造を変えていくことが必要である。これが変わらない限り、なかなか女性、高齢者、外国人就業は厳しい状況だと思われる。

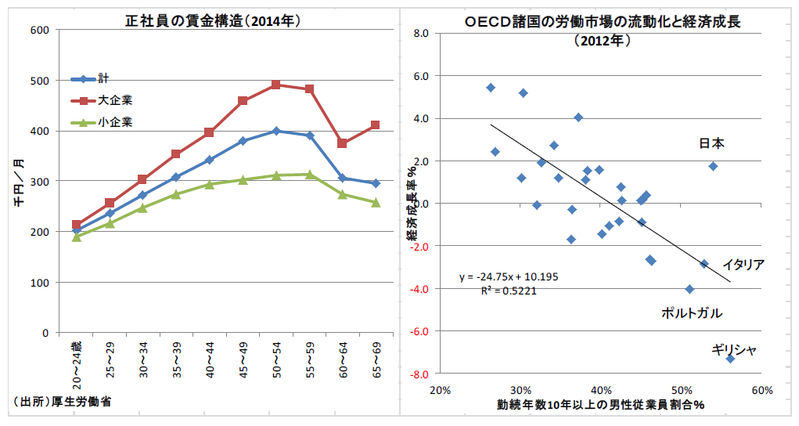

象徴なのが、正社員の賃金構造が年功序列となっていることであり、これを打破すべく一刻も早く踏み込みが必要な政策が、産業の六重苦の一角を担う厳しい労働規制の中でも、正社員の解雇ルールの明確化やホワイトカラー・エグゼンプションのような労働市場の流動化を促し労働生産性を上げる政策である。

実際にOECD諸国で、労働市場の流動化と経済成長の関係を見ても明確な関係があり、ここは成長戦略の中でも最も踏み込みが期待される部分である。

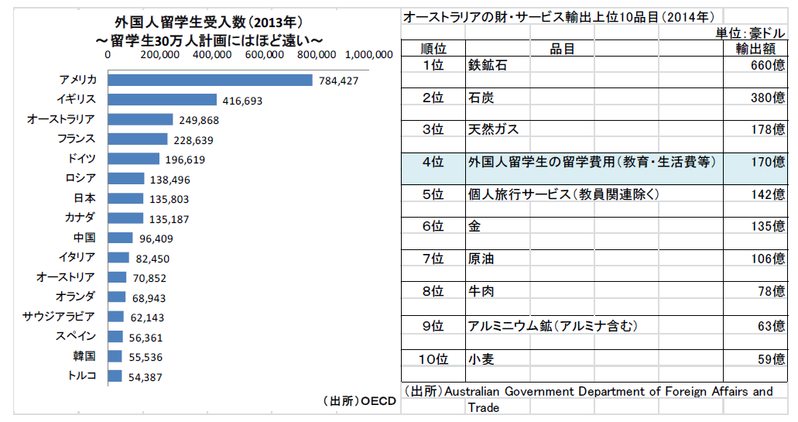

また、外国人の活躍については、全国各地の大学が外国人留学生を増やすことで地方創生に結びつくと考えられる。諸外国との比較で見ても、日本が受け入れる外国人留学生はそこまで多くない。実際にオーストラリアは相当多く、オーストラリアの財・サービスの輸出品目リストの4位に入っている。日本では留学生30万人計画という目標があるが、オーストラリアはそこまでいっていなくても2014年の輸出額で170億オーストラリアドル、日本円で換算して1.4兆円程度ある。日本のインバウンドの消費だけで去年3.4兆円程度であることからすれば、我が国もオーストラリアの政策を見習って、もっと外国人留学生の増加に力を入れるべきなのではないかと考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣