要旨

●政府の税制調査会は「税体系全般のオーバーホール」と銘打たれた税制改革の議論を進めている。議論の主軸は所得課税と資産課税にかかるものとなっており、今夏にも「中期答申」として内容の大枠が公表されるスケジュールとなっている。

●キーワードは「応能負担原則の強化」。税制調査会から公表されている「論点整理案」では、所得税の所得控除の見直しなどを通じて、高所得世帯への負担を強化する一方、若年・低所得・子育て世帯の負担軽減を実施する指針が示されている。

●賃金に対して定率負担で、負担額の上限の存在する社会保険料率の上昇が進んだ結果、日本の税社会保険料を包括した所得課税全体における累進度は、先進国中でも低くなっている。非正規雇用の増大などを背景に所得格差が広がる中において、税制調査会の議論の方向性に意義は認められよう。

●医療費や年金給付の増加が進む中、財政再建の必要性から歳出構造の硬直化が進んだことによって、若年・低所得・子育て世代への給付が手薄になってきた側面もあろう。税のみに留まらず、社会保険料、家族給付(児童手当など)も含めた、家計負担の枠組みに関する包括的なオーバーホールが求められる。実施に当たっては、各家計単位間で負担が増える世帯・減る世帯が生じることは避けられず、高い政治ハードルがある。抜本的な改革にどこまで踏み込めるか、それを見る上で「中期答申」に注目したい。

「税体系全般のオーバーホール」、中身は?

消費税率引き上げの是非が専ら話題であるが、昨年来の政府・税制調査会では、個人所得課税や資産課税の改革議論が進んでいる。これは、2015年6月に閣議決定された「骨太方針」において実施することが示された税制の抜本改革、「税体系全般のオーバーホール」に向けた議論である。

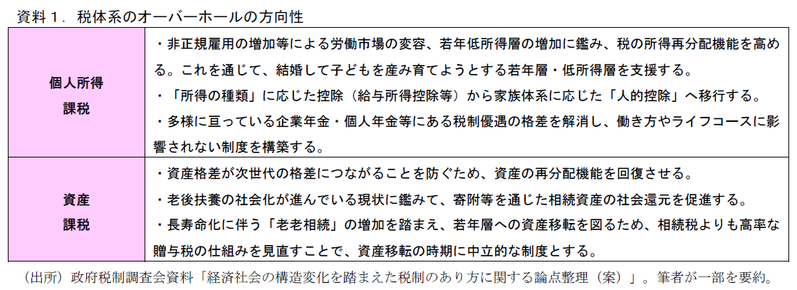

どういった内容なのか。先般税制調査会から発表された「経済社会の構造変化を踏まえた税制のあり方に関する論点整理(案)」を参照すると、第一に掲げられているのは個人所得課税の見直しについてである。若年層・非正規雇用者の増加による所得格差の拡大に伴う「所得再分配機能」の向上、働き方に対する中立性の確保など、社会構造変化に対応する形での税制改正の必要性が示されている。また、資産課税においては将来世代への格差の残存を防ぐために、資産の再分配を強化する方向での指針が示されている。

論点整理案におけるポイントは、所得税、相続税の再分配機能の強化を示すなど、担税能力(税を支払う能力)のある人には高い負担を求める「応能負担原則」を強化していく内容となっていることだ。その一方で、若年層・低所得層・子育て世代の負担軽減を実施する方向性も明示されており、税の負担構造を大きく転換することを示している。

日本の所得課税は累進性が低い?

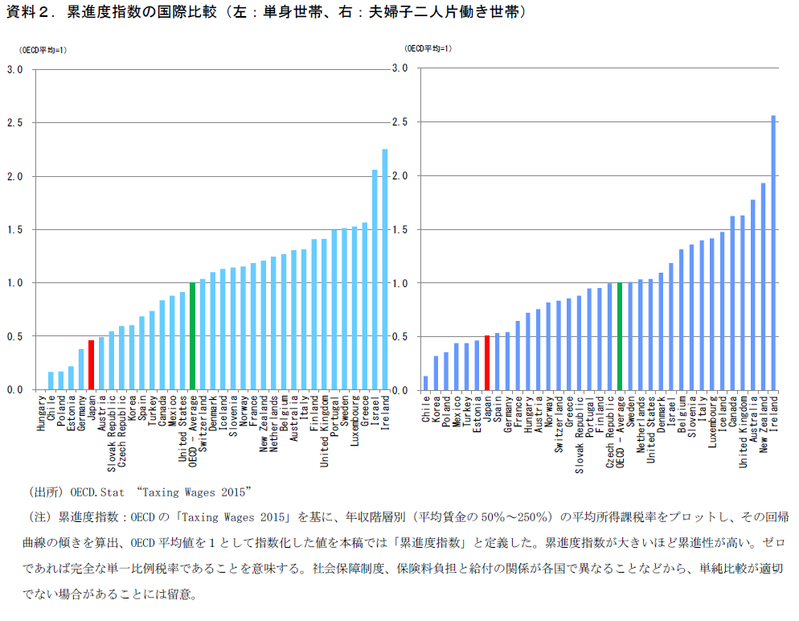

応能負担原則強化の方向性が示された一つの背景には、日本の所得課税の累進性が低くなっていることがある。OECD統計の「Taxing Wages」では、各国の賃金に対する課税率を国税、地方税、社会保険料、家族手当の4分類で参照することができる。同統計では、所得水準(平均賃金に対するパーセンテージ)毎の平均課税率も掲載されている。これをベースに、簡易的に所得課税の累進性を国際比較したものが資料2である(方法は資料2注に記載)。ここからは、日本の所得課税の累進性はOECD内では低いグループに入るということが見て取れる※。

日本の所得税には累進課税が適用されているにも関わらず、なぜ累進性が低いということになるのか。第一の要因として、上限が設けられている社会保険料率の上昇が続いていることがある。社会保険料は賃金水準を50等級(健康保険の場合。厚生年金の場合は30等級)に分け、等級ごとの標準報酬に社会保険料率を乗じることで算出される。最高等級に属する場合は、賃金がそれ以上上がっても標準報酬は変わらないため、同額の社会保険料が課されることになる。そのため、実効税率(実際の税額/個々の人件費)でみると一定所得を超えると税率が下がることになる。第二の要因は、累進性のある所得税の課税ベース(税率が乗じられる課税所得額)が、給与所得控除、基礎控除、社会保険料控除等、多くの控除によって実際の賃金額よりも小さくなっていることである。所得税は所得階層が上がるにつれて、限界税率が高くなる累進課税の仕組みになっているが、税率が乗じられる課税所得額は実際の賃金額よりも小さくなっている(社会保険料には所得控除の仕組みは無い)。加えて、社会保険料控除によって、社会保険料分は全額課税所得から除かれる。そのため、社会保険料率の上昇は逆進的な社会保険料の増加とともに、累進性のある所得税を減じる効果を生じさせる。こうした流れのもとで、所得課税全体の累進性が下がっているのだ。

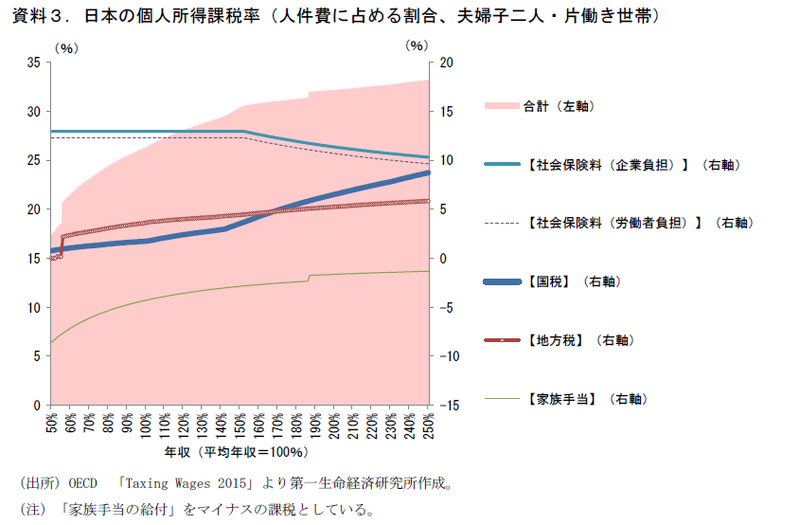

資料3は、日本の社会保険料率と国・地方税、家族手当(児童手当)、それぞれの実効税率をみたものだ。社会保険料率は基本的に定率だが一定所得を超えると実効税率が下がっていくこと、控除の仕組みがある所得税の実効税率は低い水準にあることが確認できる。

※なお、本稿では“社会保険料は広義の税である”という基本認識のもとで話を進めたい。①健康保険は保険料の多寡に関わらずほぼ同一給付であり、税の性格が強いこと(就労不能時に支払われる傷病手当金や出産時の出産手当金など、一部には社会保険料と給付額が対応する仕組みがある)、②現役世代から老年世代への移転を前提とした賦課方式の年金制度は所得再分配の性格が強いことなどが理由である。また、日本を含む複数の国では社会保険料の企業負担分があるが、これもまた実質的な賃金への課税である。それは企業が長期的に人件費を設定する際には、企業負担分の社会保険料も含めて費用設定を行うと考えられ、その企業負担分は社会保険料がなければ勤労者の所得となりえたものと考えられるためである。

「税」の枠組みに留まらない包括的な改革を

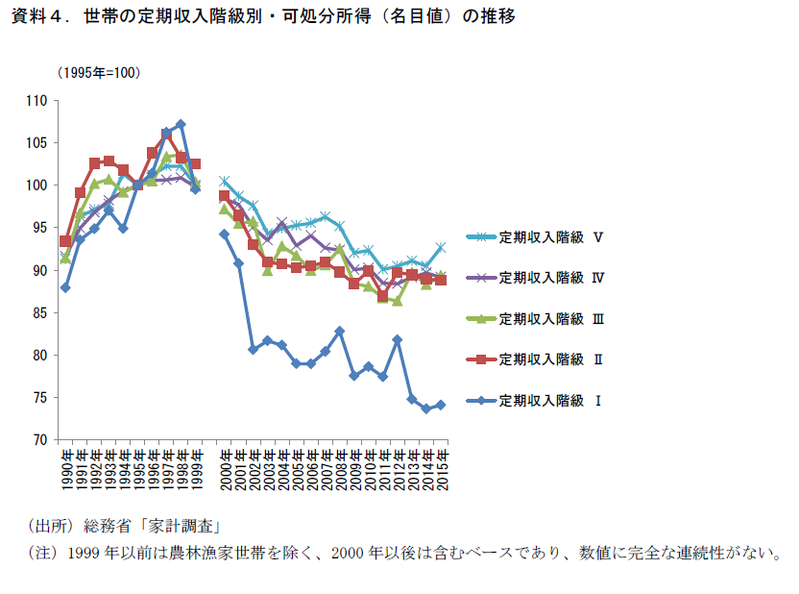

総務省の「家計調査」で五分位収入階級別の可処分所得の推移をみると、2000年代以降全般的に所得の低下傾向が続く中で、際立った低下をみせているのが収入階級Iに属する低所得世帯であり、中高所得者との格差が拡大していることが示唆されている(資料4)。こうした状況下、将来的に見込まれる社会保険料率の上昇に伴い、所得課税の累進性はより一層低下していく可能性がある。その是正を進めていく税制調査会の議論の方向性に意義は認められよう。

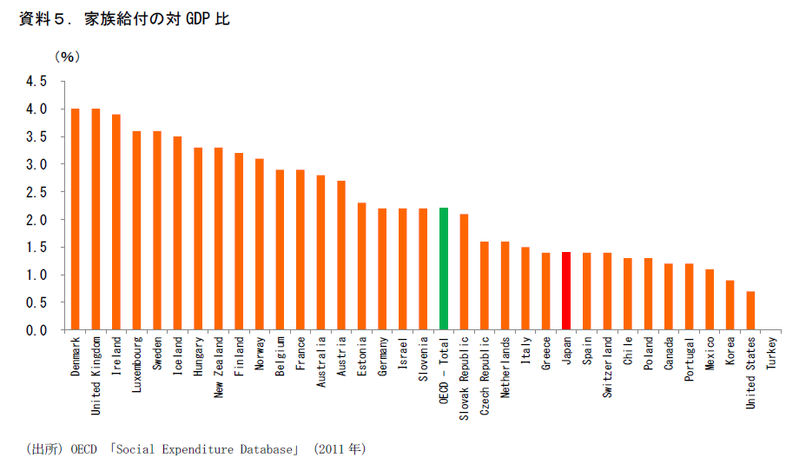

日本は医療・年金をはじめとする社会保障費の増加が続く一方で、財政再建との両立を求められている。そうした中で裁量的に動かせる政策経費が減少、歳出構造が硬直化しており、大胆な政策を打ち出すことが難しくなっている。家族給付の対GDP比率を国際比較すると、日本はOECD平均を下回る水準となっており(資料5)、若年・低所得・子育て世帯への給付が手薄になっている側面がある。将来的な少子化の進行を抑える意味で、経済的な理由で子どもを持つことを諦めるようなケースを減らしていくことが必要であり、場合によっては子育て支援の強化する方向での大胆な歳出構造の転換も検討すべきだろう。今回の「オーバーホール」は税のみに留めることなく、社会保険料、家族給付(児童手当など)も含めた、家計負担の枠組みに関する包括的なものであるべきだ。

改革実施に当たっては各家計単位間で負担が増える世帯・減る世帯が発生することは避けられず、高い政治ハードルがある。抜本的な改革にどこまで踏み込めるか、それをみるうえで「中期答申」に注目したい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也