相続により取得した財産を相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合には、その譲渡した相続財産の譲渡所得の計算上、支払った相続税額のうち一定金額をその財産の取得価額に加算することができます。

これを相続税の取得費加算の特例といいます(措法39条)。

不動産の売却には多額の税金がかかる場合が多く、相続により取得した財産の売却であればこの特例を上手に適用することにより節税に繋がります。

ただし、この特例は譲渡資産ごとに計算し、譲渡所得が赤字(損失)となる場合には適用することができません。

では、下記の不動産の譲渡があった場合、取得費加算の特例をどのように適用できるのか確認していきましょう。

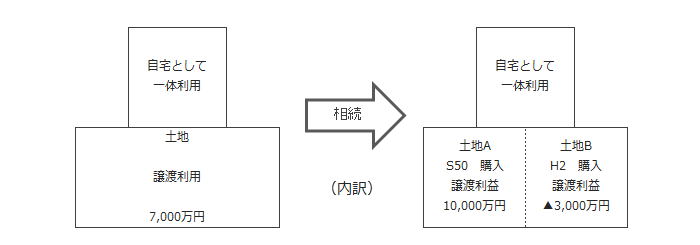

【設例1】

生前に被相続人が2筆(土地A、土地B)からなる土地を自宅として一体利用しており、その土地を相続人が相続し売却した場合

取得費加算額の計算は土地全体を譲渡資産として計算するのか

取得費加算額の計算は筆ごと(土地A・B)を譲渡資産として計算するのか

(前提)

・納付相続税 10,000万円

・相続財産総額 50,000万円

・土地全体の相続税評価額 5,000万円

・土地Aは昭和50年に購入、土地Bは平成2年に取得

・土地の譲渡所得は7,000万円

(譲渡所得の内訳 土地A:10,000万円 土地B:▲3,000万円)

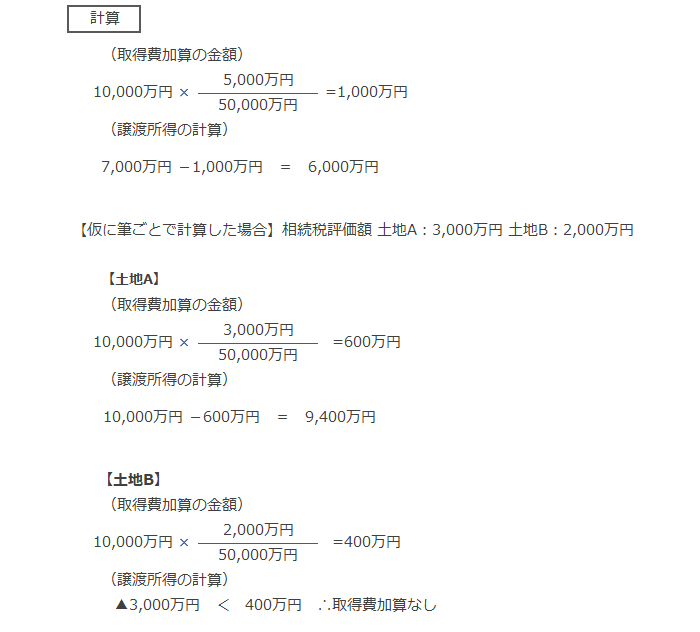

結論 ①

土地Aと土地Bの筆ごとに計算するのではなく、土地全体を一の譲渡資産として取得費加算額を計算します。

POINT

相続税の取得費加算の特例の計算の基礎となる土地が一の譲渡資産であるかどうかは、土地の筆ごとで判定するのではなく、複数の土地を1筆に合筆することができる1団の土地である場合には、その1団の土地を一の譲渡資産として計算すべきと考えます。

措置法第39条第8項において、「第一項の規定を適用する場合において、同項の規定により同項に規定する取得費に加算する金額は、譲渡をした資産ごとに計算するものとする。」と規定されていますが、筆ごとなのか、契約ごとなのか、一の譲渡資産をどのように判断するかは国税庁の公式見解でも明記されていません。

ただ、複数筆からなる一団の土地を譲渡した場合において、その筆ごとに取得費加算額を計算すると、その算出される金額は社会通念上、合理的な金額ではないと考えられます。

そのため、複数の筆を1筆に合筆できるような土地の譲渡の場合は、その土地を一の譲渡資産とみなして、取得費加算額の計算をすべきであると考えます。

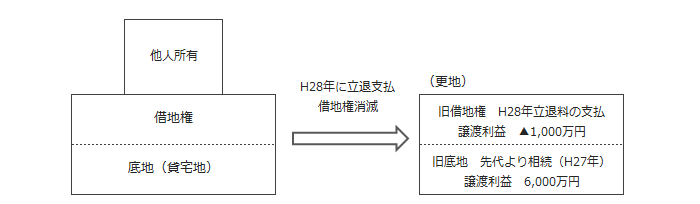

【設例2】

平成27年に先代から相続した土地(貸宅地)の上に存する借地権を平成28年に立退料を支払い消滅させたあと、更地として平成29年に売却した場合

取得費加算額の計算は土地全体を譲渡資産として計算するのか

取得費加算額の計算は「旧借地権」と「旧底地」をそれぞれ譲渡資産として計算するのか

(前提)

・納付相続税 10,000万円

・相続財産総額 50,000万円

・土地全体の相続税評価額 5,000万円

・土地の譲渡所得は5,000万円

(譲渡所得の内訳 旧底地:6,000万円 旧借地権:▲1,000万円)

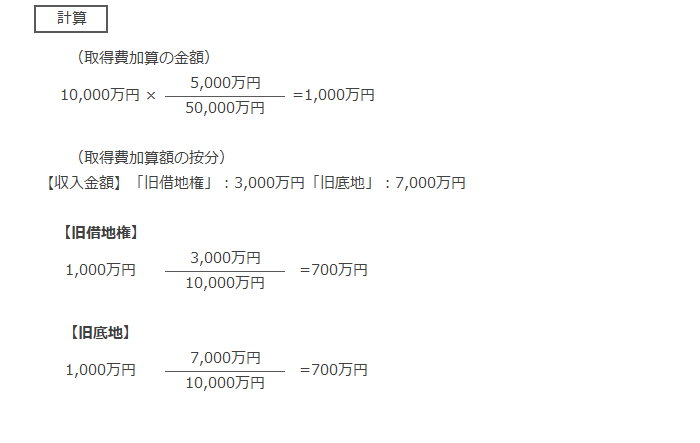

結論 ①

「旧借地権」と「旧底地」を分けて計算するのではなく、土地全体を一の譲渡資産として取得費加算額を計算します。

POINT

本設例の譲渡所得税の計算をする場合は、「旧借地権」は短期譲渡所得、「旧底地」は長期譲渡所得と区分して計算します(所基通33-11の2、38-4の2)。

ただし、この規定はあくまで取得時期や所有期間が異なる底地と借地権を区分して適正な譲渡所得を計算するために設けられた規定であり、取得費加算額を計算する際の一の譲渡資産の判定にまで影響を及ぼすことはないと考えます。

そのため、取得費加算額の計算においては、「旧借地権」と「旧底地」をまとめて一の譲渡資産として計算します。この場合、「旧借地権」は短期譲渡所得、「旧底地」は長期譲渡所得

として計算することになりますので、算出された取得費加算額を短期譲渡所得と長期譲渡所得の収入金額の比により配分し、各計算の取得価額に加算して譲渡所得税を計算します。

(提供:チェスターNEWS)