このほど「平成30年度税制改正大綱」が閣議決定されました。平成30年の税制改正は所得税の改正が注目されていますが、相続税・贈与税でも重要な改正があります。

この記事では、相続税・贈与税の事業承継税制の改正についてご紹介します。今後10年間、自社株を引き継いだときの税負担を事実上ゼロにすることで、高齢化が進む中小企業経営者の世代交代を促し、中小企業の廃業を抑えることが期待されます。

1.自社株承継の税負担が事実上ゼロに

平成30年の税制改正では相続税・贈与税の事業承継税制に特例を設けて、平成30年からの10年間に行われる事業承継について税負担が事実上ゼロになります。

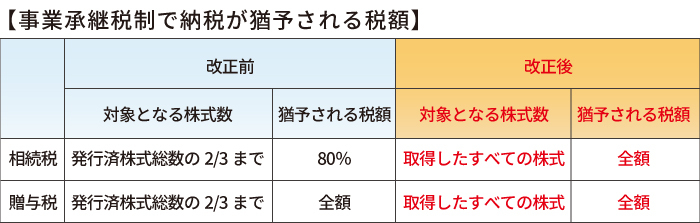

これまで事業承継税制で納税が猶予されていた相続税・贈与税の税額は、下記の表のとおり一部にとどまっていました。改正後は相続税、贈与税ともに、取得したすべての株式について税額が全額猶予されます。

後継者が先代経営者から自社株を相続したときは、これまでは自社株にかかる相続税が約53%(株式数2/3×税額80%)しか猶予されませんでしたが、改正後は100%猶予されるようになります。

猶予された相続税・贈与税は一定の要件を満たすとそのまま免除されるため、事実上、税負担なく自社株を引き継ぐことができるようになります。

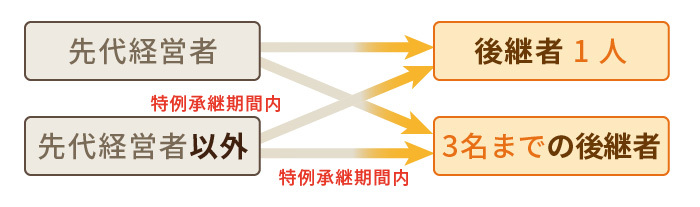

2.後継者が複数いても適用可能に

これまでの事業承継税制は、先代経営者と後継者1名の1対1の関係の場合のみ適用することができました。改正後は、先代経営者以外からの贈与・遺贈、または複数の後継者への贈与・相続も納税猶予の対象になります。

適用の対象が広がることで、さまざまなパターンで事業承継税制が活用できるようになります。たとえば、複数の株主から1人の後継者に自社株を集約したい場合や、後継者を1人に絞り切れない場合でも事業承継税制が活用できます。

注1)先代経営者以外からの自社株の贈与・遺贈では、特例承継期間(5年)内に贈与税・相続税の申告期限を迎える場合に限り納税猶予の対象になります。

注2)自社株を引き継ぐ後継者は最大3人まで納税猶予の対象になります。ただし、それぞれ議決権数の10%以上を保有し、議決権数の上位2名または3名であることが必要です。

3.さらに使いやすい税制に

今回の税制改正では、事業承継税制を活用するうえで適合が難しかった雇用確保の要件が緩和されます。また、業績悪化などを理由に自社株の譲渡などをした場合に納税が一部免除されます。

3-1.雇用確保要件の緩和

事業承継税制では、これまで5年間の平均で雇用の80%以上を確保することが求められていました。雇用が確保できなければ猶予が打ち切られ、相続税・贈与税に利子税を加えて納税しなければなりませんでした。

改正後は、雇用が確保できなくても都道府県に理由書を提出すれば猶予が継続されます。理由書には、認定経営革新等支援機関の意見を記載し、場合によっては支援機関の指導・助言を受ける必要があります。

平成29年の税制改正では、雇用を確保すべき人数の計算方法を端数切り上げ(例:3人×80%=2.4人→3人)から端数切り捨て(例:3人×80%=2.4人→2人)に変更して、零細企業でも事業承継税制が活用できるようになっていました。今回の税制改正では、一定の条件はあるものの雇用確保要件がさらに緩和されることになります。

3-2.業績悪化による自社株の譲渡等は納税を一部免除

業績悪化などの理由で、特例承継期間の経過後に自社株を譲渡する場合または会社を合併・解散する場合には、一定の条件のもと納税が一部免除されます。

4.「特例承継計画」の提出が必要

改正後の事業承継税制を適用するには、一定期間内(平成30年4月1日~平成35年3月31日)に都道府県に「特例承継計画」を提出して認定を受ける必要があります。

無税で自社株を承継するためには、今後5年間で後継者の選定から具体的な承継計画まで、どのようにして事業承継を進めていくかを策定することが重要です。

「特例承継計画」は認定経営革新等支援機関の指導・助言を受けて作成することとされているため、事業承継に詳しい税理士など専門家に相談することをおすすめします。

5.まとめ

ここまで相続税・贈与税の事業承継税制の改正について、従来の税制との相違点を中心にお伝えしました。

今回の税制改正は、無税で自社株の承継ができるようになることが最大の特徴です。これには、今後10年間で税制の面から事業承継を促す目的があります。事業承継をお考えの企業オーナーの方は、ぜひ一度事業承継に詳しい税理士に相談してください。

(提供:税理士が教える相続税の知識)