目次

1.はじめに 2.老後生活のための準備状況 3.経済的な分野で不安に思っていること 4.老後の就労に対する意識 5.まとめ

要旨

①近年の経済社会情勢の厳しい変化により、現役時代に貯蓄の積み増しができず、老後を迎えるまでに資産形成ができないままに退職を迎える人が増加する可能性がある。こうした中、本稿では40・50代の男女を対象に実施したアンケート調査をもとに、就労により老後生活を維持するにあたっての現状認識と課題について考える。

②現在40・50代の現役世代の過半数は、公的年金だけでは老後の生活を維持できないと思っており、不足する老後生活費用に備え、預貯金や個人年金などに加入していることがわかった。一方、現在の生活に精一杯で、老後の準備のための余裕資金がないために準備をしていない人もいる。その6割以上は現在の金融資産残高が100万円未満である。

③これから老後を迎える40・50代の多くは、貯蓄のみでなく、「就労」が老後の生活を支える有力な方法であることを認識している。ただし60歳を過ぎたら、現在の働き方にこだわらずに、自分の健康状態や生活環境などに合わせ、就業時間や場所、雇用形態などを選択して働き続けることを望んでいる人も少なくない。

④老後の生活を支えるために働き続けるには、60歳を迎える前から、どこでどのように働くのかを考え、自ら準備しておくことが必要である。こうした個人の努力と共に、高齢者雇用の受け皿として、企業にも、正社員フルタイムとしてのみでなく、短時間勤務など多様な働き方が可能となるような選択肢の整備を行うことが求められる。

キーワード:公的年金、老後資金、高齢者雇用

1.はじめに

(1)問題意識

2000年の年金制度改正により、男性は2025年度以降、女性は2030年度以降、支給開始年齢が65歳からとなる。個人の年齢に照らし合わせると、男性では1961年4月2日生まれ以降、女性では1966年4月2日生まれ以降、すなわち2014年4月現在、男性では53歳、女性では48歳の人から年金の支給開始が65歳からとなる。公的年金の支給開始年齢の引き上げは、受給できるまで収入を確保しなければならないなど、人々の生活設計に与える影響も大きい。

さらに、賃金体系の変化による収入の低下や、年金・医療・介護等の社会保険料の負担増などにより、現役時代に貯蓄の積み増しができず、老後を迎えるまでに資産形成ができないままに退職を迎える人が増加する可能性もある。

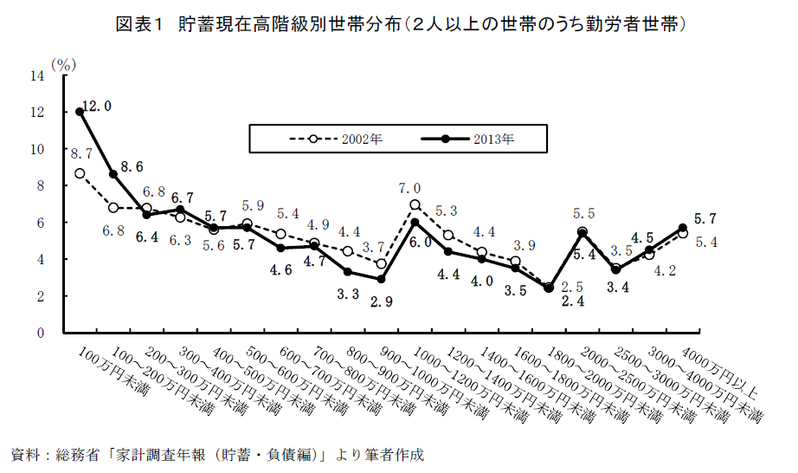

実際、2人以上の世帯のうち勤労者世帯について、1世帯あたり貯蓄現在高の世帯分布を2002年と2013年を比較すると、この11年間に貯蓄現在高の全体的な低下傾向がみられる(図表1)。貯蓄保有世帯の中央値並びに平均値は、2002年はそれぞれ817万円、1,280万円に対して、2013年は735万円、1,244万円である。各年の平均値に近い1,200万円を下回る世帯が2002年では65.4%であるが2013年には67.0%に増えている。貯蓄現在高が最も少ない100万円未満(0円を含む)の世帯をみても2002年には8.7%であったが2013年には12.0%に増えている。

現在の現役世代は、このような社会・経済環境の厳しい変化に対応しながら自らの生活を維持し、老後に向けての準備をおこなうことが求められている。

こうした背景から本稿では、「老後」が視野に入りつつある40・50代の男女を対象に実施したアンケート調査をもとに、この年代の人々が「老後」をどのように捉え、生活のために必要な準備をしているのかを明らかにする。中でも、老後の生活設計のための重要な要素の一つである「就労」に焦点を当てて、就労により老後生活を維持するにあたっての現状認識と課題について考える。

(2)使用するデータ

使用するデータは、当研究所が全国の40・50代の男女3,376人を対象にインターネットにより、2013年11月に実施した「40・50代の不安と備えに関する調査」のデータである。このうち本稿では、現在、正社員・正職員として働いている男女1,353人について分析を行った。

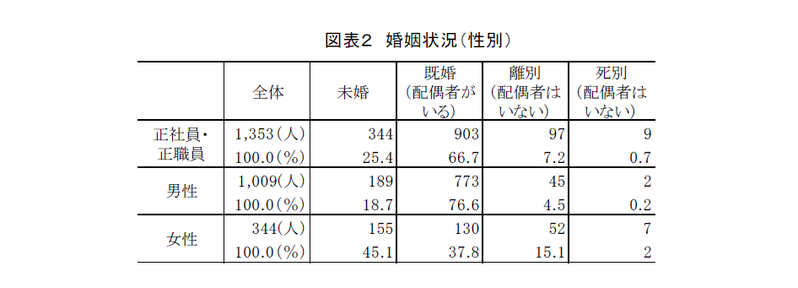

分析対象者の属性について、性別にみると、男性1,009人(正社員・正職員全体の74.6%)、女性344人(同25.4%)である(図表2)。総務省「平成24年就業構造基本調査」により40・50代の「正規の職員・従業員」の男女構成比をみても、男性73.0%、女性27.0%であり、本調査における男女構成比と大差がなかった。

性別に婚姻状況をみると、男性は「既婚(配偶者がいる)」が76.6%、「未婚」が18.7%である。女性は「未婚」が45.1%であり、「既婚(配偶者がいる)」が37.8%である。

2.老後生活のための準備状況

(1)公的年金だけで生活できるか

少子高齢化、長寿化により、将来の年金給付水準の抑制が必至とされる中、現役世代の公的年金に対する信頼感が低下しているといわれている。

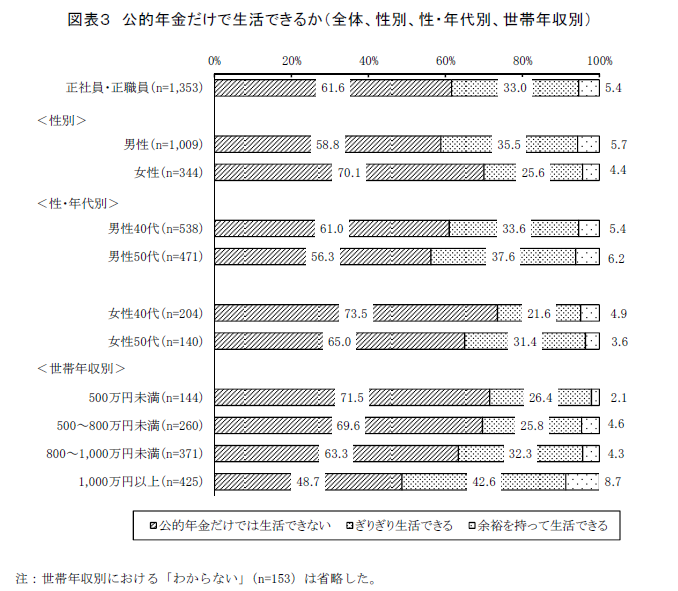

40・50代を対象にした本調査においても、「老後、公的年金(厚生年金、国民年金等)しか生活資金がなかったとして生活できると思うか」とたずねたところ、正社員・正職員の6割以上が「公的年金だけでは生活できない」と回答しており、公的年金だけでは老後の生活を維持できないとする意見が大勢を占めていた(図表3)。

性別、年代別にみると、「公的年金だけでは生活できない」と回答している人の割合は、男性よりも女性の方が、また男女とも50代よりも40代の方が高い。特に女性40代では7割を超えている。

世帯年収別にみると、年収の低い人ほど「公的年金だけでは生活できない」とする回答割合が高い。実際、老齢厚生年金額は月収・賞与と厚生年金の加入期間によって決まるので、低い賃金の場合には受給できる年金額が相対的に少なくなる。このように将来受け取れるであろう年金額を現在の収入と関連づけて考えている人が多いことが示された。

一部の富裕層を除き、公的年金だけでは老後の生活を乗り切れないことを多くの人が認識している。それならば自助努力による準備も必要であるが、実際、どのような準備をしているのだろうか。次に、老後の生活のための準備状況をみる。

(2)老後の生活のための準備

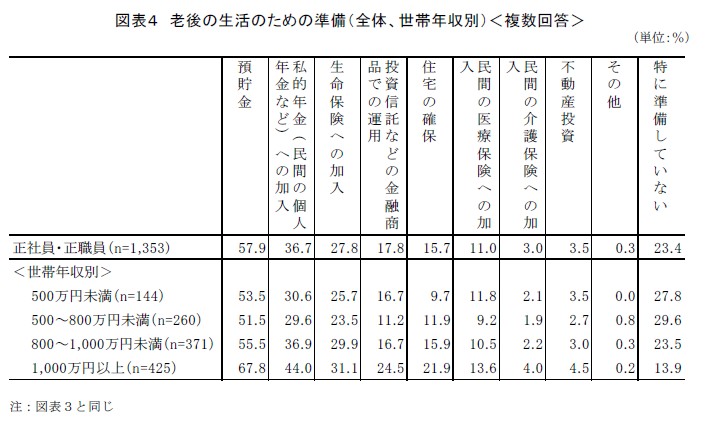

1)どのような準備をしているか 40・50代で正社員・正職員として働いている人に、現在どのような準備をしているかをたずねた結果が図表4である。

老後の生活のための準備として、「預貯金」をしていると回答した人が全体の57.9%であった。次いで「私的年金(民間の個人年金など)への加入」が36.7%、「生命保険への加入」が27.8%の順であった。預貯金や個人年金、生命保険によって老後の生活に備えている人が多い。「特に準備していない」とする回答者は23.4%であるので、対象者の多くは何らかの準備をしていることがわかる。

世帯年収別にみると、現在の収入が低い人の方が、「特に準備していない」とする回答割合が高い傾向がある。概ね、老後の生活の準備状況は、現在の収入状況と関連していることがわかる。

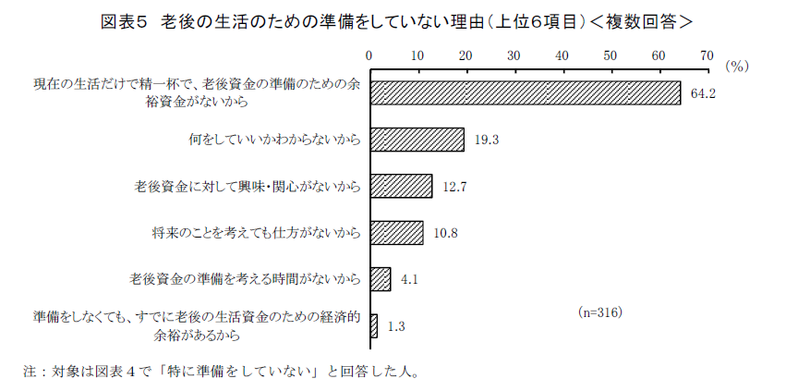

2)老後の生活のための準備をしていない理由 老後の生活のために現在「特に準備をしていない」人に、その理由をたずねた結果が図表5である。「現在の生活だけで精一杯で、老後資金の準備のための余裕資金がないから」(以下「現在の生活だけで精一杯」)が64.2%を占めている。

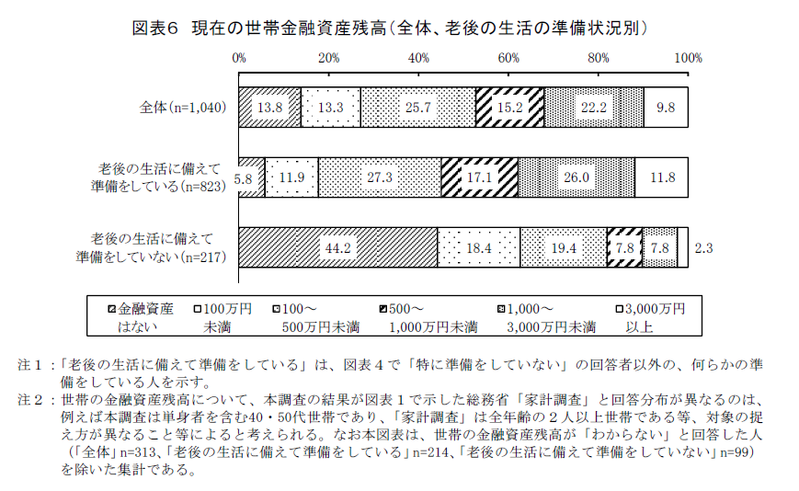

実際、老後の生活のための準備をしている人としていない人別に、現在の世帯金融資産残高をみると、老後のために現在「特に準備をしていない」人は、何らかの準備をしている人に比べて金融資産残高が低い人が多い(図表6)。特に「金融資産はない」が44.2%を占めている。この人たちの中には住宅ローンなどの負債残高が高い人も含まれており(図表省略)、所得水準の低さを表しているとは一概には言えないものの、老後の生活に備え、貯蓄をする余裕がない状況を示している。

3.経済的な分野で不安に思っていること

これまでみてきたように、40・50代で正社員・正職員として働いている人の多くは公的年金を当てにできないと思っている。さらにその中には現在の生活を支えるのに精一杯であり、老後の生活のための準備が十分にできていない人も少なくない。

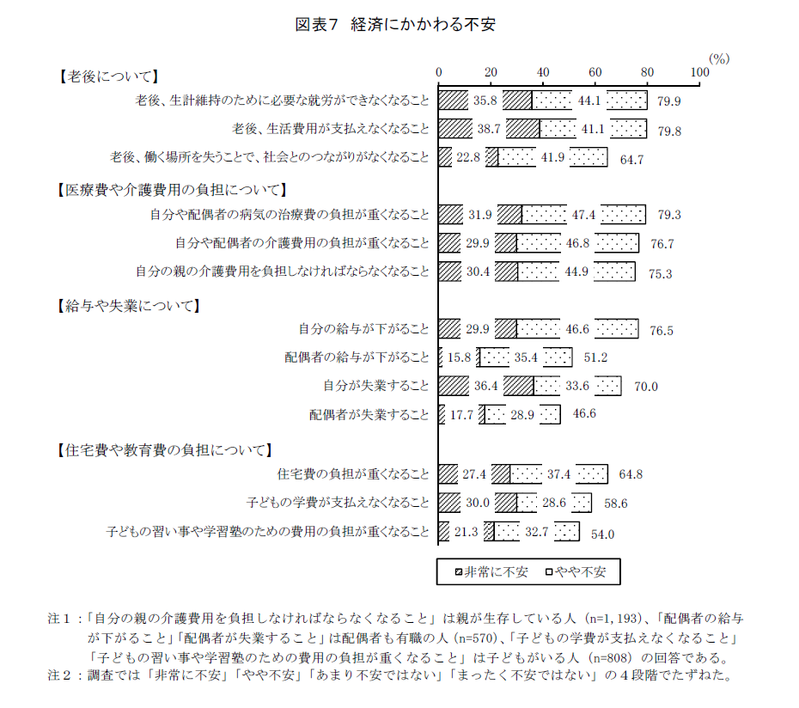

そのような日々を送る中で、老後に向けて、彼らがどのようなことを不安に思っているのか。特に経済的な側面での不安意識をたずねた結果をみたものが図表7である。「非常に不安」と「やや不安」の合計割合をみると、最も高い項目は「老後、生計維持のために必要な就労ができなくなること」(79.9%)であった。現在、正社員・正職員として働いている人の多くが、働けなくなることを不安に感じている。また、「老後、生活費用が支払えなくなること」や「自分や配偶者の病気の治療費の負担が重くなること」といった、家計が苦しくなることへの不安も8割近くに達している。

多くの40・50代は、老後の生活費用を支払えなくなることと同じくらいの割合で、就労ができなくなることを不安に感じている。老後生活を支えるには就労が重要であることを認識しており、働き続けることで老後の生活を維持しようとしている人が多いことがうかがえる。そこで次に、40・50代が考えている老後の就労意識をみる。

4.老後の就労に対する意識

(1)何歳まで働きたいか

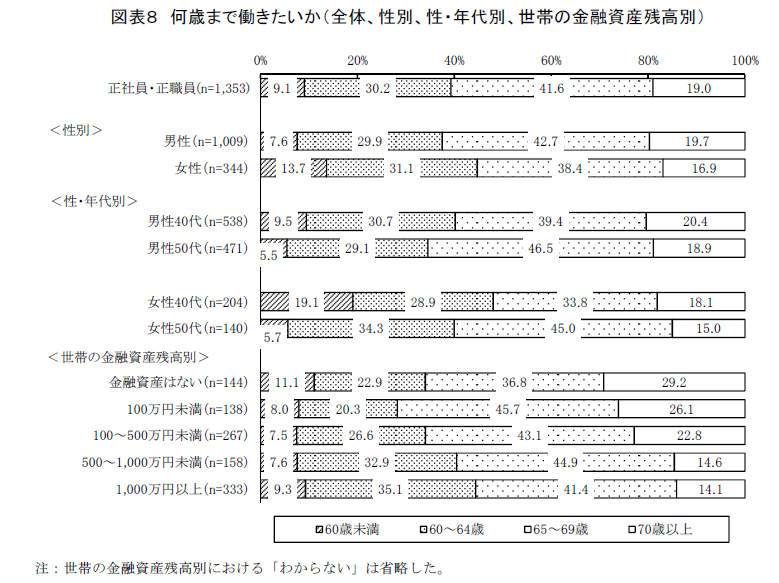

年金制度の改正により支給開始年齢が65歳に引き上げられることとなり、生計を維持するため、今後は65歳まで働くことが必要な人が増えるものと思われる。こうした中、現在40・50代で正社員・正職員として働いている人に、何歳まで働きたいかをたずねたところ、「60歳未満」が9.1%、「60~64歳」が30.2%、「65~69歳」が41.6%、「70歳以上」が19.0%であった(図表8)。やはり年金制度改正の影響か、60歳までという人は1割にも満たない少数派である。しかも年金が支給される65歳までという人も3割に過ぎず、65歳以降も働く意向のある人が約6割を占めている。

性別にみると、女性よりも男性の方が、65歳以降も働きたいとする人が多いが、女性でも半数以上が65歳以降も働きたいと思っている。

また、男女共に年代が高い方が65歳以降も働きたいと思っている人の割合が高く、50代では6割に及んでいる。60歳を目前にして、65歳以降も働くことを現実的に考える人が多くなるのであろうか。

さらに、老後生活のための準備をしている人は金融資産残高が高い人が多いことを図表6で示したが、働きたい年齢についても金融資産残高と関連がみられる。現在の世帯の金融資産残高が高い人ほど早めに引退することを考えている。この傾向は40代、50代の年代ごとにみても同様であり、どの年代も金融資産残高が低い方が65歳以降も働きたい人の割合が高い(図表省略)。現在、老後の生活のための準備を十分にしていない人では、65歳以降も働き続けることで老後生活を支えようとしている人が多いことがうかがえる。

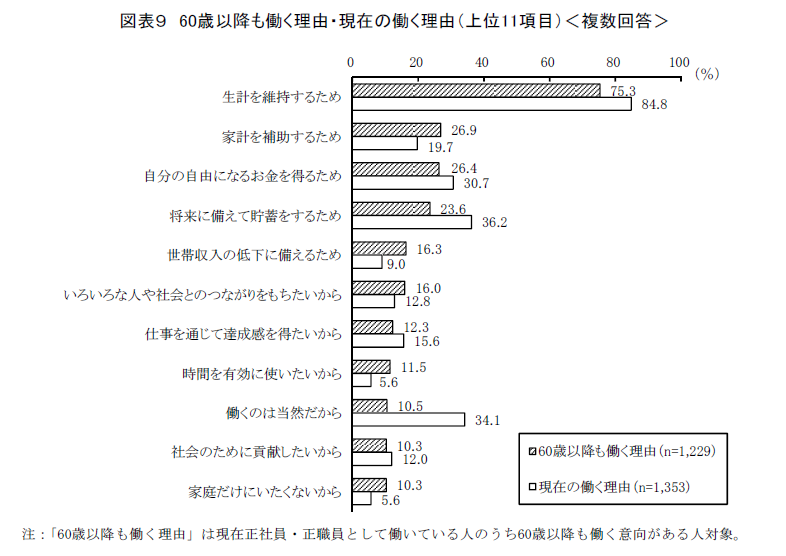

(2)60歳以降も働く理由

実際、60歳を過ぎても働く意向のある人に、60歳以降も働く理由をたずねた結果をみると、「生計を維持するため」と回答した人が75.3%で第1位、「家計を補助するため」が26.9%で第2位である(図表9)。60歳以降も働く意向のある人の多くは、家計のために働くとしている。

現在の働く理由と比較すると、「生計を維持するため」や「将来に備えて貯蓄をするため」「働くのは当然だから」などは、60歳以降よりも現在の働く理由としての方が上回っている。これに対して「家計を補助するため」や「世帯収入の低下に備えるため」は、現在の働く理由よりも60歳以降も働く理由としての方が上回っている。60歳以降も働く場合には、働くことで、将来不足するであろう老後の生活費用を補おうとしている人が多いことがわかる。

(3)60歳以降の希望する働き方

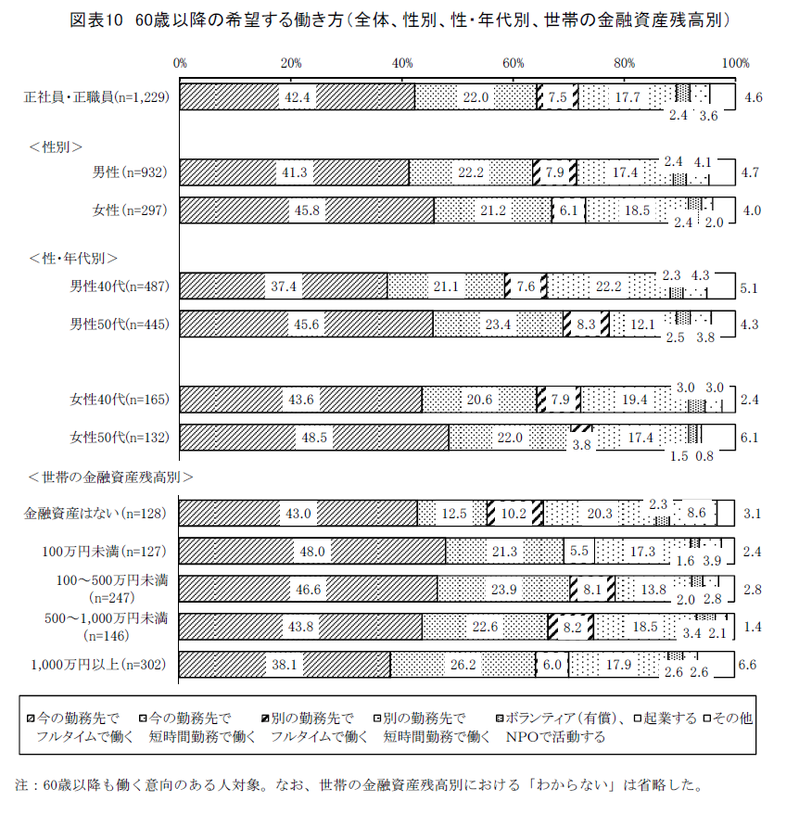

60歳以降も働く意向のある人は、どのような働き方を考えているか。

60歳以降の希望する働き方をたずねたところ、「今の勤務先でフルタイムで働く」が42.4%、「今の勤務先で短時間勤務で働く」が22.0%と続いている(図表10)。短時間勤務よりもフルタイムで働きたい人の方が多いが、いずれにしても「今の勤務先」で働きたいと考えている人が6割以上を占めている。

次いで多いのは「別の勤務先で短時間勤務で働く」(17.7%)である。「今の勤務先」と「別の勤務先」を合わせると、「短時間勤務」で働きたい人が4割近くにのぼる。

性別にみても、同じような回答傾向であり、男性でも4割近くが、勤務先を問わず「短時間勤務」を希望している。

性・年代別にみると、勤務形態を問わず「今の勤務先」で働きたい人は、男女とも40代よりも50代で多い。60歳を目の前にして、多くの人は60歳以降も働くとしたら、あまり環境を変えずに、引き続き現在勤務している会社で働きたいと思うのであろう。

世帯の金融資産残高別にみると、金融資産残高が低い人の方が「今の勤務先でフルタイムで働く」の回答割合が高い傾向がある。老後の生活の準備状況は、60歳以降の希望する働き方にも関係しているようである。

(4)起業という選択肢

本調査では、60歳以降「今の勤務先でフルタイムで働く」ことを希望する人が42.4%で最も多いが、「今の勤務先」と「別の勤務先」を合わせると「短時間勤務で働く」ことを希望する人も4割近くを占めていた。60歳以降も現在の働き方を変えないで働きたい人と同じくらいの割合で、「短時間勤務」に変更したい人もいる。60歳以降も働く意向のある人は多いが、60歳を境に働き方を変えることを考えている人も少なくない。

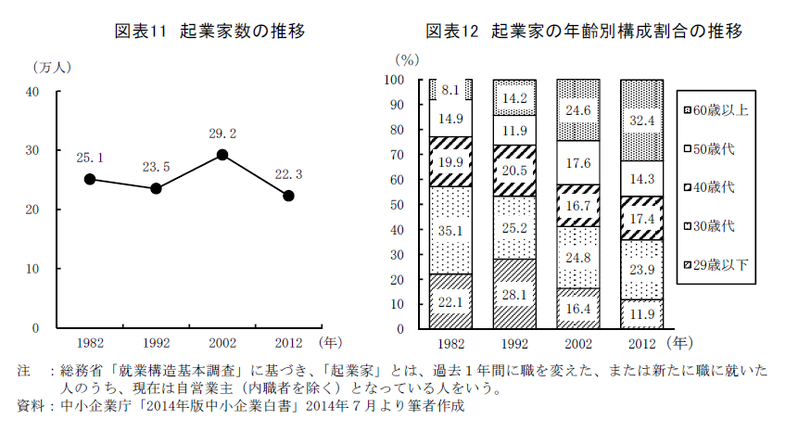

こうした中、最近では高齢者の「起業」が注目されている。中小企業庁「2014年版中小企業白書」によると、起業家数は30年前から20万人台で推移しており、あまり大きく変化していないが(図表11)、起業家に占める60歳以上の高齢者の割合が増加している(図表12)。

同白書によれば、60歳以上の起業家が就業している産業分野は、「それまでの職歴を活かした経営コンサルタントや営業代行等の『サービス業』」の割合が高いということだ。退職後の働き方の一つの選択肢として、起業を選ぶ高齢者の存在が目立ってきている。

本調査結果では、60歳以降の希望する働き方として「起業」を選択した人の割合は3.6%であり、全体からみれば多くない(図表10)。しかし現在、国は起業活動の活性化に向けた支援策を進めているところであり、これがさらに充実し、起業しやすい環境が整備されれば、高齢期の働き方の多様化がさらに促進されると思われる。

5.まとめ

調査結果から、現在40・50代の現役世代は、公的年金だけでは老後の生活を維持できないと思っている人が過半数を占めており、不足する老後生活費用に備え、預貯金や個人年金などに加入していることがわかった。

他方、現在の所得水準では公的年金の給付を十分に期待できないと思っている人が多く、その中には現在の生活だけで精一杯で、将来に備えて貯蓄を行う余裕がない人も多かった。まさに老後生活の準備状況は、現在の家計状況と大きく関連していることが示された。

こうした中、大多数の人は老後生活を支えるには「就労」が重要であることを認識しており、60歳を過ぎても働き続けることで老後の生活を維持しようとしていることが明らかとなった。ただし60歳以降は、現在の働き方にこだわらずに、自分の健康状態や生活環境などに合わせ、就業時間や場所、雇用形態などを選択して働き続けることを望んでいる人も少なくない。

これから老後を迎える人々の生活は、賃金体系の見直しや非正規雇用者の増加などの雇用環境の変化や、年金・医療・介護といった社会保険料負担の増加など、経済社会情勢の様々な変化によって大きな影響を受けると思われる。現役時代にできるだけ貯蓄をすることも重要であるが、それには限界があるだろう。

したがって、一人ひとりが60歳を迎える前から、現在の勤務先や勤務時間にこだわらず、どこでどのように働くのかを考え、自ら準備しておくことが必要である。こうした個人の努力と共に、高齢者雇用の受け皿として、企業にも、正社員フルタイムとしてのみでなく、短時間勤務など多様な働き方が可能となるような選択肢の整備を行うことが求められる。(提供:第一生命経済研究所)

上席主任研究員 的場 康子 (研究開発室 まとば やすこ)