おさらい

前回「増えるばかりの税金と社会保障費!日本の社会保障の現実と将来」で、日本の社会保障制度が大変厳しい状況にあることをお伝えしました。(消費増税に加え、年金の支給額の減少や、開始年齢の引き上げなど社会保障給付の削減が待っています。)

つまり、国からの支援は縮小が避けられず、自助努力の社会に変わっていかなければなりません。それは国もメッセージをすでに発していると書きました。

今回は、国からのメッセージを読み解いていきます。

NISA、iDeCoの導入

NISA(ニーサ)、iDeCo(イデコ:個人型確定拠出年金)という言葉を聞いたことがありますか?

NISAもiDeCoも、国が国民の長期的な資産形成を後押しする目的で、投資を始めやすくするために作った制度です。

投資をしやすくするために、どうしたかというと、投資して出た利益にかかる税金を減らしたり、投資に使うお金を課税対象から差し引けるようにしたのです。

税金がかからなければ、利益を生み出しやすくなります。現在は「ジュニアNISA」「つみたてNISA」、「NISA」、「iDeCo」の3種類の優遇制度があります。

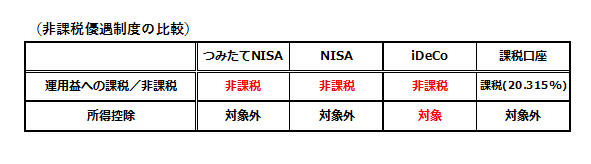

まず「運用益への課税」については、つみたてNISA、NISA、iDeCoすべてが非課税で税金がかかりません。通常の一般口座であれば、現在は売却益に対し、20.315%(所得税15.315%、住民税5%)もの税金を取られますが、それがまったく取られません。

また投資資金の所得控除については、iDeCoだけが対象となります。課税金額を決めるときのiDeCoの掛金は所得から全額控除されます。

掛金の分だけ所得が低く見積もられ、所得税や住民税が少なくなるわけです。

私達の側から見ると、支払う税金が少なくなる良い話ですが、国の側から見ると、税収が減る悪い話です。

なぜなら、課税口座であれば、運用益から20.315%の税金を取れ、所得控除の対象としないことで、所得税、住民税もきっちり取れます。

国からのメッセージ

これらの制度の真意を読み解くと、国は国民に自分自身で投資をして、将来の年金給付の減少、医療費や介護費の自己負担増に備え、資産形成をすることを望んでいることが分かります。

前回書きましたが、日本の社会保障制度は、少子高齢化で本当にピンチです。給付を受ける側の高齢者の人口が大幅に増える一方、高齢者を支える現役世代の人口が減少するため、私達国民の生活は相当厳しくなります。

働いている現役層の場合、まず保険料の引き上げで手取りの給料が減ります。消費税は今より高くなり、同じ買い物をしても支払う金額が多くなります。病院に行くと、医療費の自己負担が増えて、やはり支払う金額が多くなります。結果、現役層は、働いても手元にお金が残りにくくなります。

定年退職した後は、年金の支給額が年々減っていきます。それどころか、年金の支給開始の年齢が徐々に引き上げられます。これからの高齢者は、現在の高齢者よりも相当厳しい老後が待っています。

年金が減る、あるいは支給開始年齢が上がるとしても、その“程度”が小さければ、影響も小さくてすみます。しかし、残念ながら現状の日本の財政・政府債務(政府の借金)、人口の少子高齢化の状況を見ると、その“程度”は相当大きなものになることが予想されます。

だからこそ、国は、投資の優遇制度を国民に提供しているわけです。

つまり、つみたてNISA、NISA、iDeCoの導入は、国からのメッセージです。

「国民の皆さん、もう国にはお金がありません。今までと同じように、皆さんの老後の面倒をみることはもうできません。どうか自力で老後に備えて金融資産を作ってください。」というメッセージが隠されているのではないでしょうか。

すでに多くの人々が将来に備えて動いている

今回の内容は、分かっている方々にとっては、釈迦に説法だと思います。「将来の年金などアテにしていないし、給料が減ることも医療費負担が増えることも想定済みで、改めて言われなくても分かっているよ」、「当たり前、常識だ」という話だと思います。

実際NISAやiDeCoを始めている人の数は年々増えており、将来に備えて自力での資産形成に動きはじめています。

読者の皆さんの中で、もしまだ自力の資産形成を始めていない方がいたら、すぐにでも、つみたてNISAやNISA、iDeCoを活用し、長期的な資産形成への取り組みを始めることをお勧めします。

NISAやiDeCoで資産を運用することは、特別なことではありません。投資のハードルも税制メリットで、下がりました。もともとお金持ちの方は別ですが、一般の方が老後に大変な思いをしないようにするには、NISAやiDeCoはやっていて損はないと思います。

これからの日本の社会保障制度は、少子高齢化が進むため厳しくなります。つまり、国民が自分自身で資産形成をしなければ、大変厳しい老後を過ごすことになる可能性が高いのです。

国からのメッセージのNISAやiDeCoの資産運用。これらを利用して、老後の自分に少し余裕をあげてはいかがでしょうか。

▼バックナンバー

・初心者のあなたに。長期投資を選ぶメリット

・博打とは違う!怖くない株式投資

・長期投資の買い時。一発勝負VS時間分散

・何に投資する?「リスク性資産」と「安全資産」1

・何に投資する?「リスク性資産」は何がリスク?

・安全資産は本当に安全?-預金と債券―

・債券=安全資産とは限らない

・いくら、何に投資する?コツは3つに仕分け

・バランス運用の金融商品の成績は?

・10年間使わないお金から投資デビューしませんか?

・増えるばかりの税金と社会保障費!日本の社会保障の現実と将来

・国は助けてくれない!?投資をしないリスクを考えてみよう

大澤 健吾(おおさわ けんご)

楽天証券 投資運用室 室長 チーフ・ストラテジスト

関西学院大学経済学部卒業。大和証券投資信託委託、日興コーディアル・アドバイザーズ(現・日興グローバルラップ)、横浜銀行などで、ファンドや銀行自己資金の運用に従事した後、現職。国際分散投資が専門で、ロボアドバイザー「楽ラップ」の運用責任者を務める。

(提供=トウシル)

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点