相続税の申告は通常、被相続人の死亡の翌日から10か月以内に行うこととされています。しかし、さまざまな理由から一度提出した相続税の申告書を修正しなければならない場合があります。相続税の申告をやり直すことを「修正申告」または「更正の請求」といいます。

この記事では、相続税の修正申告と更正の請求がどのようなときに必要になるかについてお伝えします。修正申告をするとペナルティーが科されることがありますが、そのペナルティーの内容も解説します。相続税の申告をやりなおしたいとお考えの方、あるいはやり直さなければならないのではないかと心配になっている方は参考にしてください。

1.相続税の修正申告が必要となるケース

一度提出した相続税の申告書を修正する必要があるのは次のような場合です。

- 財産評価や税額計算に誤りがあった場合

- 後から遺産が見つかった場合

- 遺留分減殺請求を受けて相続した遺産が減少した場合

申告期限内に遺産分割ができないため法定相続分で分割したことにして申告をして、後日法定相続分と異なる割合で分割した場合 これらの理由で税額が変わる場合に申告をやり直すことになりますが、税額が不足していたか過大であったかによって手続きは異なります。

- 税額が不足していた場合(税金を追加で納める場合):修正申告

- 税額が過大であった場合(税金を払い戻してもらう場合):更正の請求

1-1.税額が不足していた場合の「修正申告」

相続税を納めたものの税額が不足していたことがわかった場合は、税務署に修正申告書を提出します。修正申告書は税務調査で更正を受けるまでであれば、いつでも提出することができます。

ただし、不足していた税額については、本来の納付期限の翌日から起算して延滞税が課税されます。誤りに気がついた場合は1日も早く修正申告することをおすすめします。

税務調査があると8割の人が修正申告に

相続税を申告してからしばらくすると、税務調査が行われる場合があります。税務調査が行われる割合はおおむね5件に1件で、申告した翌年か翌々年の秋ごろに実施されることが多くなっています。

税務調査で申告の誤りが見つかると修正申告を求められますが、税務調査があるとその8割のケースで申告の誤りを指摘されるともいわれています。

1-2.税額が過大であった場合の「更正の請求」

納税した相続税が過大であったことがわかり払い戻しを受けたい場合は、修正申告ではなく更正の請求の手続きをします。更正の請求は申告期限から5年以内、つまり被相続人の死亡から5年10か月以内であればできます。

ただし次に掲げる特別な理由があった場合は、それらを知った翌日から4か月以内に更正の請求をします(申告期限から5年を過ぎていても請求できます)。

- 未分割だった遺産を分割した

- 認知や廃除をしたことで相続人が変わった

- 遺留分の減殺請求があって相続した遺産を譲り渡した

- 未分割だった遺産を分割して軽減措置や特例を適用する

- 遺贈を定めた遺言書が見つかったあるいは遺贈の放棄があった

相続税の更正の請求の手続きについては、次の記事を参照してください。

2.修正申告をした場合のペナルティー

相続税の修正申告をして税金を追加で納めた場合は、正しい税額の納付が遅れたことになり「延滞税」と「過少申告加算税」が課されます。ただし、誤りに気づいて自主的に修正申告をした場合は「過少申告加算税」が免除されます。

2-1.延滞税

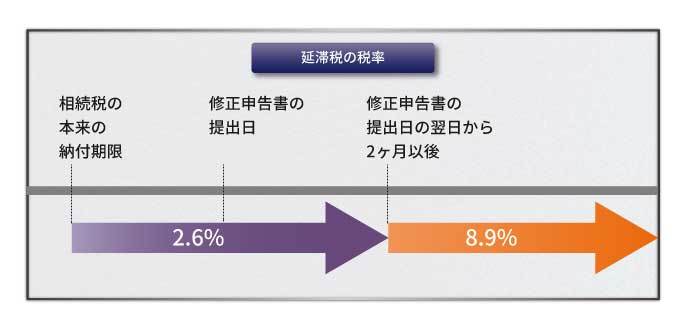

修正申告をして相続税を追加で納める場合は「延滞税」が課税されます。延滞税の計算式と税率は次のとおりです。

延滞税=追加で納める税額×延滞税の税率×日数÷365

延滞税は、本来の納付期限の翌日から起算して税金を追加で納めるまでの日数に応じて年率2.6%(※)の割合で課税されます。修正申告書を提出した日の翌日から2か月を経過しても税金を納めない場合は、それ以降年率8.9%(※)の割合で課税されます。

(※)この税率は平成30年1月1日から12月31日までの期間のものです。これ以外の期間は税率が異なるので、国税庁ホームページで確認してください。

【例】相続税の申告期限は平成30年1月31日であり、期限内の申告で相続税を100万円納税した。

平成30年6月30日に修正申告を行い、追加の納税額は30万円となった。

このときの延滞税は次のとおり。

30万円×2.6%×150日÷365日≒3,205円・・・3,200円(100円未満切捨)

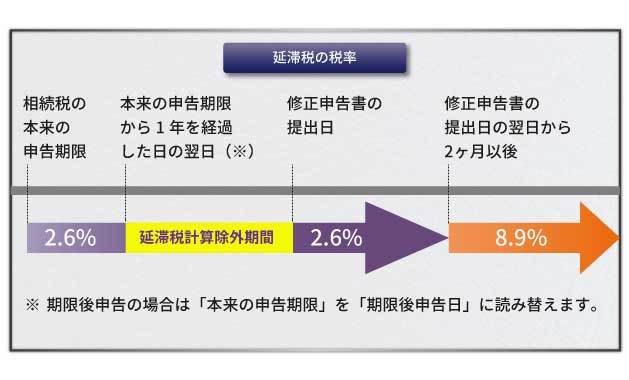

延滞税の計算期間の特例

申告から1年以上経過してから修正申告をする場合は、延滞税の計算期間から一部が除外されます。ただし、仮装、隠ぺいなどによって重加算税が課されている場合は適用されません。

- 申告期限内に申告書を提出してから1年以上経過して修正申告をした場合

本来の申告期限から1年を経過した日の翌日から修正申告書の提出日までの期間が除外されます。 - 申告期限後に申告書を提出してから1年以上経過して修正申告をした場合

申告書の提出(期限後申告日)から1年を経過した日の翌日から修正申告書の提出日までの期間が除外されます。

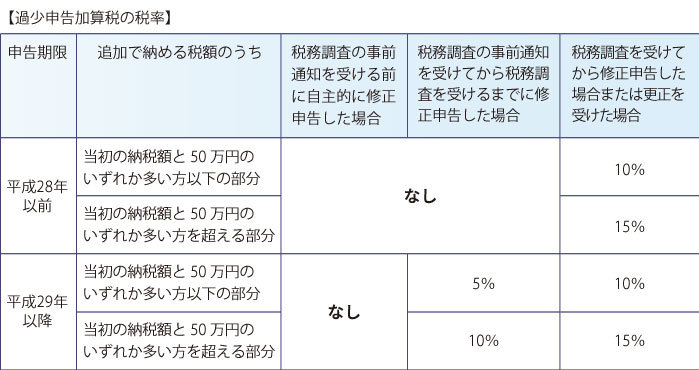

2-2.過少申告加算税

修正申告をして相続税を追加で納める場合は、延滞税に加えて「過少申告加算税」も課税されます。ただし、税務調査の事前通知を受ける前に自主的に修正申告をした場合は免除されます。

過少申告加算税の計算式と税率は次のとおりです。

過少申告加算税=追加で納める税額×過少申告加算税の税率

【例】相続税の申告期限は平成30年1月31日であり、期限内の申告で相続税を100万円納税した。

後日、修正申告を行い、追加の納税額は30万円となった。

このときの修正申告の時期による過少申告加算税は次のとおり。

税務調査の事前通知より前に自主的に修正申告:なし

税務調査の事前通知から税務調査までに修正申告:1万5,000円(30万円×5%)

税務調査を受けてから申告:3万円(30万円×10%)

3.まとめ

以上、相続税の申告をやり直す場合の対応と、修正申告をした場合のペナルティーについてお伝えしました。

申告書を修正して税金を追加で納める必要がある場合は修正申告を行い、税金の払い戻しを受ける場合は更正の請求を行います。税務調査を受けない限り修正申告には期限はありませんが、本来の申告期限から起算して延滞税が課税されるため、誤りに気がついた場合は早めに手続きをしましょう。

相続税は対象となる財産の金額が大きく財産評価の方法が複雑であることから、修正をしたときに税額の変動が大きくなる場合があります。修正申告や更正の請求をする場合は、相続税に詳しい税理士に相談することをおすすめします。

(提供:税理士が教える相続税の知識)