こんにちは。

事業承継に専門特化した税理士の税理士法人トゥモローズです。

さて、今回は消費税10%増税に係る軽減税率についてです。

ニュースなどで「今度は前回のような景気判断は行わず、リーマン・ショック級のような世界的な出来事が起こらない限り、我々は予定通り引き上げていく」と安倍首相が明言されていますが、その一方で、先送りも含む検討に入ったなどの報道がされたりもしています。

その様な状況の中、平成28年税制改正案「所得税法等の一部を改正する法律案 」が3月29日に参議院本会議で可決・成立し、3月31日に公布されました。この中に、消費税の軽減税率制度を創設することが盛り込まれていますので、10%増税がどうなるか不透明な最中でも、軽減税率制度は正式に決まりました。

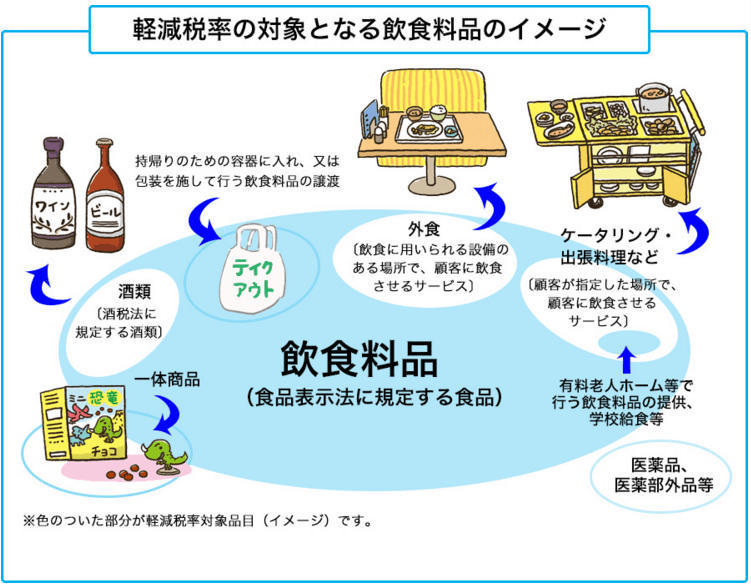

この軽減税率の対象となるのは、「酒類と外食を除く飲食料品」と「一週間に2回以上発行する新聞の定期購読」です。

1.酒類と外食を除く飲食料品

外食の範囲を少し詳しくみると、①飲食店業等を営む者が行う食事の提供と②ケータリング・出張料理等の役務を伴う飲食料品の提供が、軽減税率の対象から除かれ、これらは標準税率10%が適用されます。

① 飲食店業等を営む者が行う食事の提供

この食事の提供とは、

「テーブル、イス、カウンター等の飲食に用いられる設備のある場所において行う飲食料品を飲食させる役務の提供」

をいいます。したがって、テーブルやイスがない屋台は外食ではなく、軽減税率の対象として8%が適用されます。

また、この食事の提供には、

「飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡」

は含まれません。したがって、ファーストフード店でのテイクアウトも外食ではなく、軽減税率の対象として8%が適用されます。ちなみに、テイクアウトで購入した物をそのまま店内で食べた場合には、どうなるのか。これは、あくまで購入時点で判定せざるを得ないので外食には当たらないようです。

② ケータリング・出張料理等の役務を伴う飲食料品の提供

この飲食料品の提供とは、ケータリングなどの指定の場所で行われる加熱、調理又は給仕等のサービスを伴う飲食料品の提供ですが、有料老人ホームや学校給食など一定のサービスは除かれました。

財務省HPより転載

2.1週間に2回以上発行する新聞の定期購読

この定期購読物は、

「1週に2回以上発行する新聞に限る」

とされています。したがって、週刊誌の様な雑誌は、軽減税率の対象外であり標準税率10%が適用されます。

また、「定期購読契約」が前提とされていますので、同じ新聞でも、駅の売店で購入した新聞は、軽減税率の対象外であり標準税率10%が適用されます。

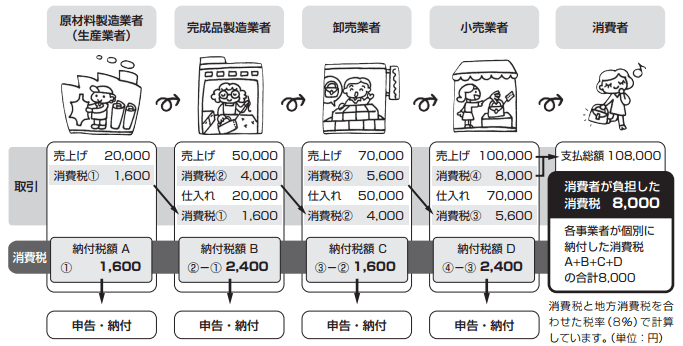

3.益税と損税

消費税は、事業者の売上に課税され、その消費税相当額が売上に係る商品やサービスの対価に上乗せされて、最終的に消費者にその消費税相当額の負担が転嫁される仕組みになっています。

国税庁パンフレットより転載

① 益税

飲食料品の譲渡を行う事業者は、販売用の飲食料品を作るまでに「食品表示法に規定する食品」以外の仕入れ(例えば、添加物や家畜など食用に販売されないもの)を行った場合には、標準税率10%で課税仕入れを行います。その一方で、飲食料品の譲渡の際には、軽減税率8%で課税売上が計上されることとなり、差率2%は最終消費者に転嫁されないこととなります。軽減税率の対象となった事業者は、その分得をしていることになります。

上記図(図は消費税8%が前提となっています)の「完成品製造業者」であれば、10%の増税がされたとしても、軽減税率の適用により売上に係る消費税②は4,000のままですが、仕入れに係る消費税①は、2,000となり、納付税額は②-①=2,000となります(軽減税率の適用がない場合には、5,000-2,000=3,000)。

② 損税

非課税売上が多く計上される医療法人などは、消費税が導入された当初から損税の問題が指摘されていました。

通常の事業者は上記図の様に、課税仕入れで生じた消費税を売上価格に転嫁することができますが、医療法人などでは保険診療は非課税であるため、医療器械などの課税で仕入れた物に係る消費税を売上に転嫁することができません。この転嫁ができない分については、厚労省は診療報酬の改定によって上乗せしされているとしていますが、実際の上乗せは不十分であると考えられています。(提供:税理士法人トゥモローズ)