こんにちは、トゥモローズです。

先日、リフォームの相談会で税務窓口相談を行わせてもらいました。

その中で、親の持ち家に子がリフォームをするというご相談をいただきました。

親の持ち家に子がリフォームをするときには、贈与税に注意する必要があります。

そのリフォーム分の所有権は、主たる財産の所有者である親に帰属しますので、子から親に対する贈与に該当します。

また、子がリフォームに係るお金を金融機関から借り入れた場合において、上述のときには、自分の所有物件にかかる借入金ではないため、住宅ローン控除の適用を受けることができません。

しかし、リフォーム前に贈与税の基礎控除額以下の持分の贈与を行い、その上でそのリフォーム代金に見合う持分の名義を親からの子に変えて共有登記することで、贈与税を回避することができますし、

自分の所有物件にかかる借入金として住宅ローン控除の適用を受けることができます。

この場合には、「親の持ち家の時価」と「子のリフォーム代金」のバランスをみながら、丁度良い割合で共有名義にする必要があります。

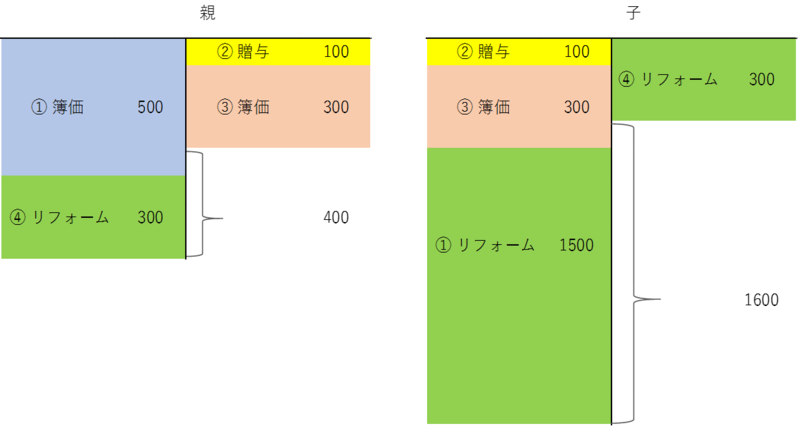

例えば、

① 前提

「親の持ち家の時価(簿価)」500万円 +「子のリフォーム代金」1,500万円=「家全体の価値」2,000万円

② 贈与

親から子へ贈与税の基礎控除額以下の贈与 100万円

③ 譲渡

本来親が負担すべきリフォーム分は、1,500万円×400万円(※1)/500万円=1,200万円 ですので、この分の贈与をないものとするためには、子が①簿価500万円の4/5である400万円(1200万円/1500万円)を持っている必要があります。

そこで、親が持分400万円(※1)のうち300万円を子へ譲渡を行います。そうすることで、譲渡後、子の持分は②贈与100万円+③譲渡300万円=400万円となり、親への贈与はないものとなります。

(※1)①簿価500万円 – ②贈与100万円 =リフォーム(譲渡)前親持分 400万円

④ 充当

上記③に係る譲渡の対価として、親の残りの持分100万円(※2)に対応するリフォーム代相分当1,500万円×100万円/500万円=300万円を充当します。譲渡対価300万円 – 簿価300万円で譲渡所得も出ません。

(※2)①簿価500万円 – ②贈与100万円 – ③譲渡 300万円 = 簿価残100万円

親と子のお互いへの移転分が同額となりますので、贈与税も譲渡所得も発生しませんね。

なお、この記事に関するご質問やご面談については案件の性質上有料でのご対応とさせていただきます。(提供:税理士法人トゥモローズ)