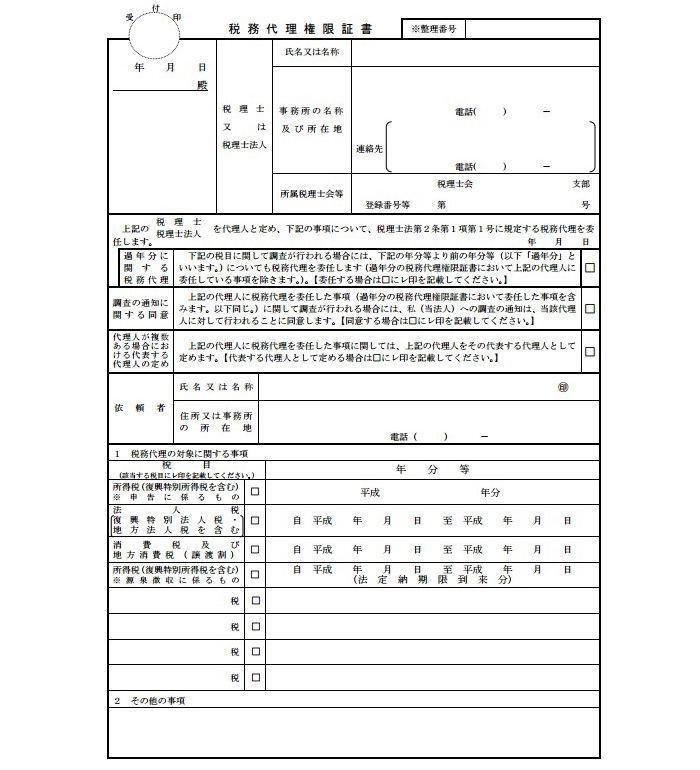

相続税申告書の作成を税理士に依頼すると税理士から「税務代理権限証書」という書面に対して相続人の捺印が求められます。この記事では相続税の税務代理権限証書の書き方と様式について説明します。

1.税務代理権限証書とは?

税務代理権限証書とは税理士が納税者に代わって申告書を作成(=税務代理)する場合に、税務署に対して提出すべき書類です。

これは税理士法30条で定められていますので税理士が税務代理をする場合には必ず納税者から同意(押印)を得て作成する必要があります。

納税者が作成する書類ではなく、税理士が作成する書類です。

2.相続税の税務代理権限証書の書き方

それではこの章では実際に相続税の税務代理権限証書の書き方について説明していきます。記載方法自体は難しくありませんので、この書き方を参考に作成してみましょう。

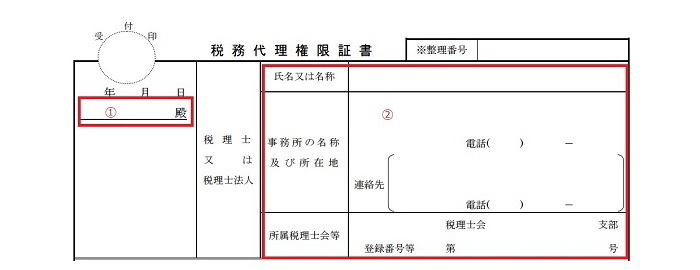

①申告書を提出する税務署を記載します。

②申告書を作成した税理士または税理士法人の情報を記載します。

③納税者から捺印をもらう年月日を記入します。

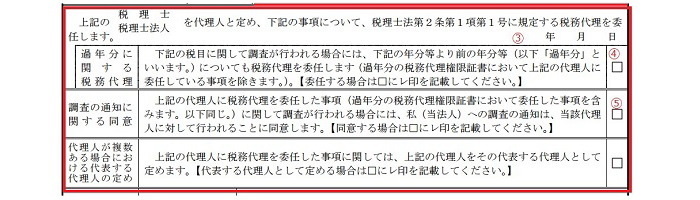

④これは過年度分の申告についても税務署対応を税理士が行いますという項目ですので、通常、相続税申告の際にはチェックは必要ありません。

⑤将来、税務調査がある場合に税理士に税務署からの通知を求める項目です。相続税申告書を作成した税理士が税務調査対応まで行うことが多いため通常ここにチェックを入れます。

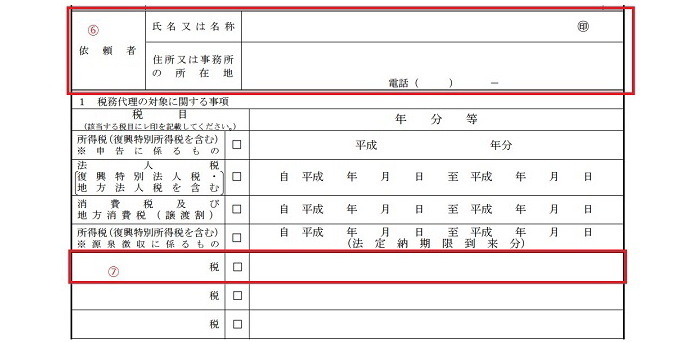

⑥相続税申告書の作成を依頼した人の情報を記載します。

氏名の欄には被相続人〇〇、相続人〇〇と被相続人の氏名を併記する形で記載します。相続人が複数人いる場合には、相続人ごとに作成しますので複数枚となります。住所は相続人の住所となります。

⑦この税務代理権限証書の様式は全ての税目に共通しているため、ここで相続税であることを明示しなければなりません。相続税はあらかじめ様式には記載がないため、この箇所に「相続税」と記載の上で□にチェックを入れます。また年分を記入する場所には、「平成28年5月30日相続開始」というように、相続の開始日を記入します。

⑧最後にその他事項の箇所は特段記載の必要ない場所ですが、「被相続人〇〇 平成〇〇年〇月〇日相続開始分」というように相続税申告の概要を記載しておくと親切です。

3.まとめ

この記事では相続税の税務代理権限証書についての書き方と様式について解説してきました。作成方法自体はシンプルですのでこの記事を確認することで税務代理権限証書の作成ができたかと思います。税理士が納税者から依頼を受けて相続税申告書を税務署に提出する場合には作成が必須の書類ですので忘れないようにしましょう。

(提供:チェスターNEWS)