退職後の生活に必要な金額はいくらだと思いますか。また、その資金を準備、もしくは金額の目安を知っているでしょうか。ここでは一般的なサラリーマン世帯を例に、退職後の生活に必要な金額を計算し、自分の実感と合っているか、それとも違っているか確認してみましょう。

退職後の生活費総額は、まさかの1億円超え!?

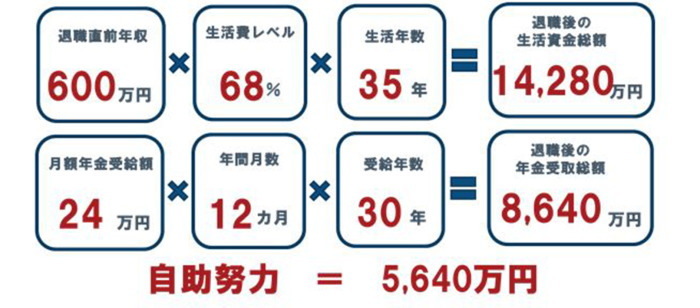

まずはじめに、退職後の生活費について考えてみます。これまで全国各地で行ってきた個人向けのセミナーで「退職後の生活必要額」に関連する質問をしていますが、その中で退職後の生活費は現役時代の7割と変わらないとする回答がほとんどでした。実際にフィデリティ退職・投資教育研究所が2009年の家計調査から分析した結果では退職後の生活費は退職直前年収の68%でしたから、これをもとに計算してみましょう。

退職直前の年収500万円と年収600万円の場合の計算

- 年収500万円×0.68=340万円 月28.3万円

- 年収600万円×0.68=408万円 月34万円

次に何歳までの生活費を考えればいいのか、年数を考えます。現在60歳の男性は、20%の確率で91歳、女性は96歳まで長生きしますから、退職後の生活期間は60歳から95歳までの35年間を想定します。

退職直前の年収500万円と年収600万円の場合の計算

- 生活費が年間340万円世帯の場合 340万円×35年間=1億1,900万円

- 生活費が年間408万円世帯の場合 408万円×35年間=1億4,280万円

退職直前の年収が500万円でも、年収600万円でも、退職後35年間の生活費は1億円を超える金額と出ました。豊かな老後を過ごすためには、これくらいの生活費が必要となっても不思議ではないように思えますが、実際に用意するとなったら、簡単ではありませんよね。

退職後の生活用にいくら用意すればいいのか

計算では高額の生活費が見えてきましたが、これをすべて自分で用意する必要はありません。なぜならそのうちの多くを公的年金がカバーしてくれるからです。

では公的年金以外にどれだけの生活費が必要になるかを計算してみましょう。50代後半の男性の平均年収は650万円程度ですから、退職直前年収600万円の世帯を例に考えてみましょう。

夫がサラリーマン、妻が専業主婦の標準世帯では、公的年金の受給額は夫婦で約22万円です。一方、夫婦共働き世帯では、夫と妻それぞれの厚生年金の平均受給額を足して推計すると、夫婦の公的年金の受給額は約26万円となります。この2つの世帯の受給額の間をとり、月24万円の公的年金の受給総額で計算してみましょう。

公的年金の受給総額

- 24万円×12ヵ月×30年(65歳支給開始で95歳まで)=8,640万円

60歳から95歳までの生活費総額1億4,280万円から、公的年金の受給総額8,640万円を引くと、5,640万円になります。つまり、この例では退職後に公的年金以外に必要となる生活費の総額は5,640万円というわけです。それでもかなりの高額と感じる人は多いでしょう。しかし、退職時にこれだけの金額を用意できなくても、資産の活用により不足額を補うという考え方もあります。そこで次回以降は、退職後の資産をどのように考え、活用するかを紹介していきます。

退職後にいくら必要かを考えるステップ

(注) 各数値は計算をわかりやすくするための仮定の数値

(出所) フィデリティ退職・投資教育研究所

<プロフィール>

野尻哲史

フィデリティ退職・投資教育研究所 所長

国内外の証券会社調査部を経て2007年より現職。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』(講談社+α新書)など著書多数。

(提供:フィデリティ投信)