長い間、日本政府は「貯蓄から投資へ」という方針を打ち出し、個人の金融資産のうち、株や投資信託などの「投資」の割合を増やすことを目指してきました。しかし、1995年と2014年を比べると、日本での投資の割合はほとんど変化がありません。長期にわたる政府の働きかけにもかかわらず、なぜ日本の「貯蓄から投資へ」はうまくいかなかったのでしょうか。その背景に迫ってみました。

日本人は現金・預金が大好き!?

2014年、日本における個人金融資産のうち、「貯蓄」に該当する現金・預金の割合は51.9%でした。また、「投資」に該当する株や投資信託などの有価証券の割合は16.1%でした。政府の「貯蓄から投資へ」という方針があるにもかかわらず、現金・預金と有価証券の割合は、なんと約20年前の1995年とあまり変わらないのです。

ではなぜ、日本における「貯蓄から投資へ」は、うまくいかなかったのでしょうか。日本人は単に、現金・預金が好きだからでしょうか。2つの視点から、成功しなかった理由を考えてみます。

視点その1 「貯蓄から投資へ」の目的をみんな間違って認識していた?

「貯蓄から投資へ」の本来の政策目的は、個人の金融資産を増やすことであったはずです。そのために資金を投資へ向かわせることは、目的ではなく手段だったと言えるでしょう。

しかし、いつの間にか投資で増やすという手段が目的のように扱われ、金融機関やマスコミも含め、多くの人がそれらを誤って認識していたと考えられます。これでは政府の目指す方向に国民は動いていきません。

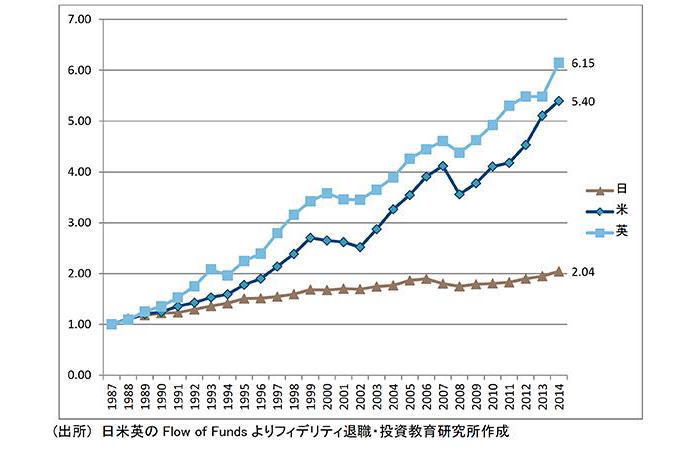

日米英の個人金融資産の推移(1987年=1.00)

参考までに、1987年からの個人の金融資産の変化を、米国、英国、日本で確認してみましょう。1987年から2014年の27年間で、米国は6.2倍、英国は5.4倍と個人の金融資産が大幅に増えました。しかし日本は、米国と英国に比べ、個人の金融資産の伸びがかなり低いことがわかります。個人金融資産を増やすという本来の目標は、大きく出遅れたことになるのです。

また現金・預金を日本は多く持っていると見られていましたが、実は米国は5.7倍、英国は3.3倍、日本は2.3倍と両国に対して低く、相対的に減ってさえいるのです。つまり、日本は「貯蓄から投資へ」で個人の金融資産を増やそうとしたにもかかわらず、米国、英国に比べて個人の金融資産がそれほど増えていないことがわかるのです。

視点その2 みんな具体的に何を、どうすべきかわからなかった

「貯蓄から投資へ」と聞くと、皆さんは「預金からお金を引き出して株を買う」と思いませんか。実際に多くの人がそのように理解して、特に資産を多く持っている高齢者が「預金を投資に使えというのか」と危惧することも多かったのです。

しかし、個人金融資産を増やすという視点でみると、まずは所得から金融資産に資金が流れこむことを考える必要があります。その資金が現金・預金になることよりも投資にまわれば、結果として現金・預金の比率は徐々に低下して、株式や投資信託の比率が高まることになります。すなわち、給料から投資に資金がまわるようにすれば、結果として「貯蓄から投資へ」になっていくのです。つまり、キャッチフレーズは「貯蓄から投資へ」ではなく、「所得から投資へ」だったと言えます。

現在は、「所得から投資へ」の制度が充実

さて近年、所得から投資に資金を向かわせる制度が充実してきています。2014年にはNISA(少額投資非課税制度)がスタートし、今まで投資をしていなかった人が投資を始めるきっかけとなりました。また、2017年にはiDeCo(個人型確定拠出年金)の加入対象が広がり、続いて2018年には「つみたてNISA」が始まりました。iDeCoとつみたてNISAは、毎月決まった額をコツコツと投資する積立投資の制度なので、投資未経験者でも始めやすい制度と言えるでしょう。

<プロフィール>

野尻哲史

フィデリティ退職・投資教育研究所 所長

国内外の証券会社調査部を経て2007年より現職。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』(講談社+α新書)など著書多数。

(提供:フィデリティ投信)