弊研究所は「定量分析」と「定性分析」から近未来のマーケットとそれを取り巻く国内外情勢について分析をし、その論理的な展開可能性につき随時発信して来ているのは、このコラムでも度々言及してきたとおりである。

その定量分析がある警告を発した。それは、年明けから不動産マーケット、具体的には東証REIT指数で異常が生じる危険性があるということだ。確率的な予測であるため、確実にそうなるという訳では必ずしも無い。しかしこの定量分析は10月半ばに生じた日本株マーケットの「瓦落」とも言える下落局面を的中させているため、無視できる訳ではない。

過去コラムにおいて弊研究所が述べた、今年(2018年)の年末までにおける論点は以下のとおりであった:

●我が国や米欧など世界的に株式マーケットが今後、年末までの間に複数回にわたり「大暴落」を経験することになる蓋然性があること

●そうした中で気になるのは「資産の逃避先があるのか、無いのか」であり、そうした逃避先の候補の一つが仮想通貨であるということ

●我が国についてもう一つ気になるのが、先進国の中でも突出した動きを見せている公的債務残高の問題、すなわち「我が国は果たしてデフォルト(債務破綻)になるかどうか」ということ

この中で2点目の「資産の逃避先があるのか、無いのか」に注目したい。我が国は世界の中でもガラパゴスだと言われる程、世界的にも特異な文化や経済システムを有していると言われてきた。その中の一つが「不動産本位制」と呼ばれる不動産を中心とした金融システムであった。他の国ではいざ知らず、我が国においては不動産が重要な“金融資産”でもあるのだ。

不動産本位制についてまとめるとこうなる:

●戦後、いわゆる“庶民”は戦火を受けてその財産を殆ど失ってしまった。復興を行うに当たり資金を融通したいものの担保が無かった。そこで唯一の財産であった土地を担保として取ることを常態化させた

●これが平成バブルを受けて大きな変革を迎えた。J-REIT(不動産流動化)を通じて含み損を抱えていた土地を「金融商品」化させた

●リーマン・ショックを受けて不動産に対する融資へは各国の金融当局が規制を厳格させてきた。但し、メガバンクはともかくとして、我が国では地銀や企業間取引では土地を担保とすることは依然として行われてきた

それが、アベノミクスを受けて金融機関は更なる投融資を行ってきた。たとえば筆者がかつて勤めていた銀行セクターは、量的緩和による利息の低下に伴い、利率の高い不動産、特にJ-REITへのノンリコース・ローン(融資対象が法人や個人ではなく土地・物件であり、仮に土地・物件の採算が取れなくなってもその持ち主に支払を求めることが出来ない代わりに利息が高い貸出)を拡大してきた。これを受け各種ディベロッパーはマンションなどの開発を拡大させてきた。実際、筆者の自宅にも「土地を売って下さい」と記した広告チラシが連日入っており、雨の日にはそうしたチラシが水で溶けるためにかなり迷惑したのを記憶している。

この様に我が国では経済に不動産がビルトインされており、依然として重要な意義を有する。では新たな「資産の逃避先」として不動産にすれば良いのかというと、話はそう単純な訳ではない。

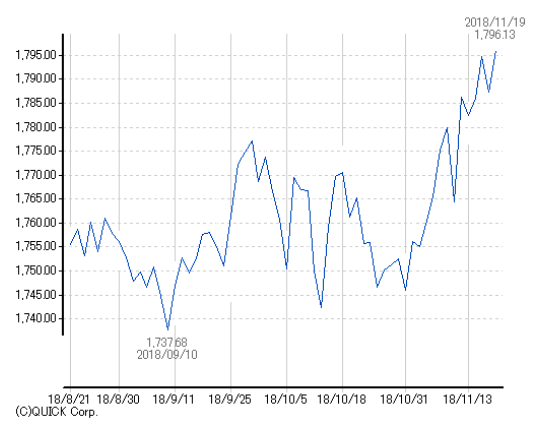

読者はスルガ銀行のスキャンダルがあったことを覚えているだろう。これを受けて不動産関係のローンは冷え込みを経験している。それ以外にも西武信金が金融庁から立ち入り検視を受けている。想い返せば今年(2018年)に入ってからは不動産業者からのチラシもぱったりと無くなった。しかし、東証REIT指数は逆に上昇を続けている。誰かがJ-REITマーケットにマネーを注入しているということだ。これをどう考えればよいのか?

J-REITは信託を利用して、不動産をまるで株式の様に取引できるようにした商品である。このメカニズムを大雑把にまとめるとこうなる:

●特別目的事業体(SPV)と呼ばれる、不動産運用のみを目的とした特殊な法人が運用対象となる不動産を取得し運用する

●SPVはまるでその不動産に直接投資したかのような経済効果を得るべく、普通の会社とは異なる特殊な仕組みを有している。その典型が「二重課税の回避」である。企業は通常法人税を支払うが、株式の配当を得る時、投資家はその法人税を支払った後の利益が原資となる配当に更に課税を受けることとなる。しかしJ-REITの場合、その利益の90パーセント以上を配当に回すと法人税をかけずに配当を回すことが出来るルールとなっている

ここで問題となるのが2点目である。二重課税の防止として一般にREITは内部留保を貯めること、つまり利益を将来への投資原資ないし万が一のためのバッファーとして貯蓄することを許されていない。そこでREITは外部からの資金調達を行う。

世界的には「投資証券」(通常の企業における株式に相当)を発行しての資金調達が多いが、我が国では銀行からの融資での調達が非常に多く、その次に投資法人債(通常の企業における社債に相当)からの調達が多い(ここには「スポンサー企業の信用力」という、我が国独自の考えがあることも付記しておきたい)。これが災いしJ-REITは金利の上下動に対し脆弱性を有しているという特徴があるのだ。

この様な特徴を踏まえると、金融マーケット内での動きのみであるとの留保条件を付してであるが二つの可能性が在り得る:

●J-REITマーケットの反転:

通常、機関投資家は一定の期間における利益の最大化を図る。決算が四半期ごとにある投資商品が少なくないことを踏まえると、現在定量分析上で下落する可能性があると分かっている日程とそのタイミングが符号しているのである

●金利マーケットの急騰に連動した下落:

上述した構造な理由から、金利の急騰はJ-REITにとって不利になる要因である。実は定量分析上、我が国の長期金利高騰が今後生じる可能性も別途見えている。現時点でそれらのタイミングが合っているわけではないが、無視できる訳では決してない

実は今月19日(月)に弊研究所が公表した音声レポートで詳しくご説明したとおり、非公開情報ベースでもこの定量分析による結果を裏付ける様な動きが不動産マーケットの最前線で生じているのだ。

もちろん、これ以外にも様々な要因が金融マーケットには関わっている。そういった今、世界で現実に生じている、またはこれから生じ得るものが与えるインパクトを弊研究所が発行する「中期予測分析シナリオ」で整理しつつ注視してみると、新たなチャンスを得る可能性が在る。なぜならば、「安く買って高く売る」のが商売の基本であり、また「騒乱の中でこそ新たな秩序が築かれる」からである。

株式会社原田武夫国際戦略情報研究所(IISIA)

元キャリア外交官である原田武夫が2007年に設立登記(本社:東京・丸の内)。グローバル・マクロ(国際的な資金循環)と地政学リスクの分析をベースとした予測分析シナリオを定量分析と定性分析による独自の手法で作成・公表している。それに基づく調査分析レポートはトムソン・ロイターで配信され、国内外の有力機関投資家等から定評を得ている。「パックス・ジャポニカ」の実現を掲げた独立系シンクタンクとしての活動の他、国内外有力企業に対する経営コンサルティングや社会貢献活動にも積極的に取り組んでいる。

大和田克 (おおわだ・すぐる)

株式会社原田武夫国際戦略情報研究所グローバル・インテリジェンス・ユニット リサーチャー。2014年早稲田大学基幹理工学研究科数学応用数理専攻修士課程修了。同年4月に2017年3月まで株式会社みずほフィナンシャルグループにて勤務。同期間中、みずほ第一フィナンシャルテクノロジーに出向。2017年より現職。